この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「二次相続はもめやすいと聞いたけど、本当?」

「両親とも亡くなった今、残された家族は兄弟だけ。もめるなんて想像できないけど、この先の二次相続ではいったいどういうことが起こるんだろう……」

一次相続がスムーズに進んだ人にとっては「二次相続はもめやすい」と聞いても、初めは他人事のように感じてしまうかもしれません。

しかし実際のところ、二次相続は一次相続よりももめるケースが多くあります。

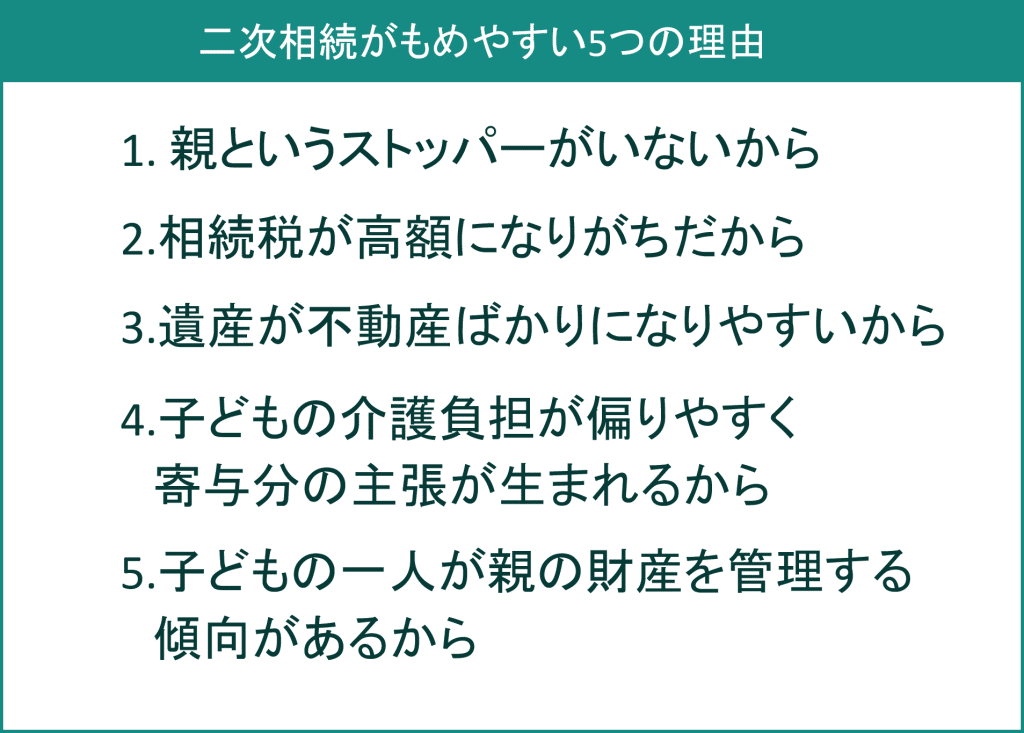

その理由は、一次相続と違って二次相続は、下記5つのもめやすい要因が生じるためです。

これら5つの理由が重なることによって、相続人の間で争いが起きやすくなります。

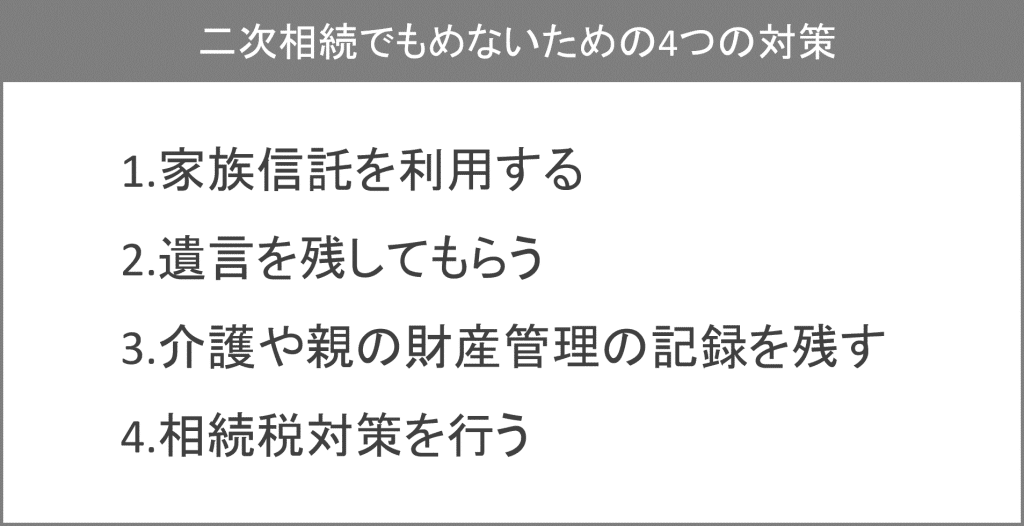

そこで二次相続をもめることなくスムーズに進めるためには、下記の対策を行うことが有効です。

しかし、これらの対策は早くから取り組んでいかないと効果を十分に得られません。

一次相続が発生する前から対策を行うのがベストですが、遅くとも二次相続が発生する前には何らかの対策を進めておくべきです。

一度もめてしまうと解決するために調停を起こしたり弁護士を立てたりするケースが少なくありません。そうならないよう、早めに家族で相談し合って二次相続の計画を進めていくようにしましょう。

そこで本記事では二次相続について下記のポイントをお伝えしていきます。

| 本記事で分かること |

| ・二次相続がもめやすい理由 ・二次相続でもめないための対策 ・二次相続でもめたときの解決方法 |

本記事を読めば二次相続でもめないための対策を理解でき、実行することでもめ事を回避できるようになります。

ぜひ最後まで読んでいってくださいね。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

二次相続は一次相続よりもめやすい傾向があります。

その理由は、二次相続には一次相続と違って大きく下記5つの違いがあるからです。

【二次相続がもめやすい5つの理由】

| ・親というストッパーがいないから ・相続税が高額になりがちだから ・遺産が不動産ばかりになりやすいから ・子どもの介護負担が偏りやすく寄与分の主張が生まれるから ・子どもの一人が親の財産を管理する傾向があるから |

二次相続をもめずにスムーズに進めるためには、まずはもめる要因を把握することが大切です。

なぜもめやすいのかを理解してから、もめないための対策を行うようにしていきましょう。

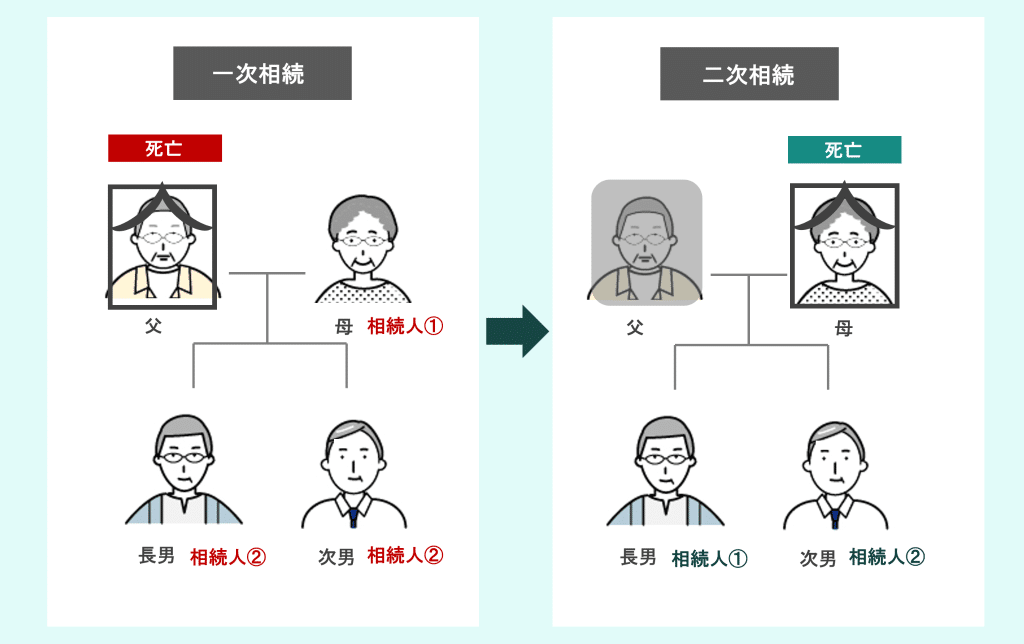

| 【二次相続とは】 夫婦のどちらか片方が亡くなって発生した相続を「一次相続」、 その後もう片方が亡くなって発生した相続のことを「二次相続」と呼びます。 |

例えば父→母の順でなくなった場合、先に父が亡くなった場合の一次相続では母・子どもが相続人になり、次に母が亡くなった二次相続では子どもが相続人になります。

二次相続では両親とも亡くなってしまっているため、相続人は子どもたちだけであるという点も揉めやすい一因です。

一次相続では、例えば父が亡くなった場合は母が健在なので、大半のケースでは母が中心となって相続を進めていきます。

子どもたちに多少不満があっても母がうまく収めてくれることが多いでしょう。また、残された母の生活を思って子どもたちも譲歩する姿勢が見られやすいです。

しかし二次相続では親という仲裁役がいなくなったため、子どもたちは遠慮がなくなり、自分の主張を押し通そうとする傾向があります。

二次相続では一次相続より相続税の負担が大きくなりやすいことももめる一因です。

詳細はのちほど説明しますが、二次相続の相続税は一次相続よりも非課税枠が少なくなる上に、一次相続では使えた様々な特例などが使えなくなります。

納税額が増えるとその分取得できる遺産が減ってしまうため、焦る心理が働き、少しでも多くの遺産を受け取りたいという気持ちが強まります。

二次相続では遺産が不動産ばかりになりやすく、相続人同士で分けづらいためもめる傾向があります。

一次相続では、例えば父が亡くなった場合「自宅は母が住み続けるため母が相続、子どもたちは現金を相続」というように、配偶者が不動産を相続することが多くあります。その結果二次相続では遺産が不動産ばかりになってしまうという状況が起きやすいのです。

遺産が不動産ばかりの場合、次の2つのポイントでもめる傾向があります。

【遺産が不動産ばかりの場合にもめるポイント】

・分割方法でもめる

・評価額でもめる(代償分割の場合)

遺産が不動産のみの場合、代表的な分割方法として下記4つの選択肢が挙げられます。

・売却して売却金を分ける

・不動産を取得した人が他の相続人に代償金を支払う(代償分割)

・分筆する(登記簿上一つの土地を複数の土地に分けること)

・共有名義にする

上記のどの方法を選ぶかでまず意見が分かれてしまうことが多くあります。代償分割の場合は不動産の取り合いまたは押し付け合いが発生する可能性も高いでしょう。

代償分割は不動産分割のポピュラーな方法です。

しかし、代表分割を選んだ場合は不動産の評価額でもめやすくなります。

不動産の評価額は、不動産を相続する人にとっては低い方が支払う代償金が少なくて済み、それ以外の相続人にとっては評価額が高い方が代償金を多く受け取れます。

双方で利害が対立するため、評価額を巡っても争いが起きやすくなるのです。

二次相続では生前親の介護を特定の子どもが担うケースが多く、介護負担の偏りから相続でもめ事に発展する可能性があります。

一次相続では介護が必要な親はもう片方の親が中心となって世話をすることが多いでしょう。

しかし二次相続では自宅介護にしろ外部サービス利用にしろ、子どもが介護の中心になります。その場合、近くに住む子どもや時間の融通がきく子どもに負担がかかって介護に不公平が生じやすくなります。

介護負担に偏りがあった場合、相続が発生すると介護をした子どもが「介護をした分遺産を多く受け取りたい」と主張することがあります。

これを寄与分と呼び、寄与分を巡って介護をした子どもとそれ以外の子どもで争いが起きやすくなるのです。

寄与分については下記の記事でも紹介しています。詳しく知りたい場合は併せてご一読ください。

二次相続では生前に親の財産を特定の子どもが管理していたケースが多く、他の子どもから財産隠しや使い込みを疑われてもめる可能性があります。

両親とも健在なときは親が自分たちの財産を管理することが一般的です。

しかし親のどちらかが亡くなり残された親も体が弱ってくると、一人の子どもに財産管理を任せるケースが増えてきます。

その場合、他の子どもからすると「親の財産を自分のために使っていたのではないか」という疑いが生じ、相続のときに財産の使い道を巡って争いが起きやすくなります。

前章で二次相続がもめやすい理由が分かったところで、ではどのようなもめごとが起きるのかを本章で見ていきましょう。

二次相続で起こりやすい「もめる事例」を5つ紹介していきます。

【二次相続でよくある!もめる事例5つ】

| ・子どもの一人が不平等な分割方法を主張してもめる ・遺産が分けづらい不動産ばかりでもめる ・寄与分を巡ってもめる ・特別受益を巡ってもめる ・遺産隠しや使い込みの疑いでもめる |

ひとつずつ具体的に見ていきましょう。

子どもの一人が不平等な分割方法を主張してもめるというのもよくある事例です。

二次相続では相続人は子どものみであるため、遺産相続分は人数分で均等に分けるべきです(民法第900条)。

それにもかかわらず親がいなくなったため遠慮がなくなり、無謀な主張をする相続人が出てくることがよく起こります。

| 《子どもの一人が不平等な分割方法を主張してもめる事例》 【二次相続の状況】 父:5年前に他界←一次相続発生 母:死亡←二次相続発生 相続人:長男・長女 遺産:預貯金4,000万円 母が亡くなり二次相続が発生。本来なら預貯金を半分ずつ相続するはずが、長男が「長男だから遺産は全て自分が相続する」と言い出した。 いくら長女が「法定相続通りに1/2ずつ分けるべきと民法で定められている」と伝えても聞く耳を持たず、話し合いでもめてしまって相続が進まない。 |

この事例は前章で紹介したもめやすい理由「親というストッパーがいない」ために生じる典型例でしょう。

遺産が分けづらい不動産ばかりでもめるのもよくある事例です。

不動産は分けることが困難であるため、原則取得できるのは相続人一人だけです。そのため誰が相続するのかを巡ってもめやすくなります。

| 《遺産が分けづらい不動産ばかりでもめる事例》 【二次相続の状況】 父:5年前に他界←一次相続発生 母:死亡←二次相続発生 相続人:長男・長女 遺産:自宅(評価額4,000万円)のみ 母が亡くなり二次相続が発生。残された自宅について、長男と長女とも「自分が相続したい」と主張して譲らない。 |

この事例は前章で紹介したもめやすい理由「遺産が不動産ばかりになりやすい」ために生じる典型例でしょう。

寄与分を巡ってもめるのも二次相続に多い事例です。

相続人の一人が寄与分を主張した場合、他の相続人にとっては寄与分を認めたら自分が相続できる遺産が減ってしまうことを意味します。

そのため寄与分を認めようとせず、寄与分の主張を巡ってもめ事に発展するケースが少なくありません。

| 《寄与分を巡ってもめる事例》 【二次相続の状況】 父:5年前に他界←一次相続発生 母:死亡←二次相続発生 相続人:長男・長女 遺産:現金3,000万円 母が亡くなり二次相続が発生。 生前の母の介護は訪問介護などを利用しながらも主に長女が一人で行っていた。 長女は全く介護をしていない長男と遺産を半分ずつ分けるのに納得がいかず、長男に対して寄与分を主張。 しかし、長男は「訪問介護を利用していたのだから寄与分に値しない」と反論し、寄与分を認めようとしない。 |

この事例は、前章でも紹介したもめやすい理由「子どもの介護負担が偏りやすい」ために生じる典型例でしょう。

特別受益を巡ってもめるケースも多く発生します。

特別受益とは特定の相続人が亡くなった人から受け取った生前贈与などの利益のことです。生活費援助やマイホームの頭金援助、不動産・車の贈与などが該当します。

相続人の中に特別受益を受けた人がいる場合、その分を遺産に持ち戻して遺産分割することになります。

そのため、特別受益があった場合はその事実を巡ってもめ事に発展しやすくなります。

| 《特別受益を巡ってもめる事例》 【二次相続の状況】 父:5年前に他界←一次相続発生 母:死亡←二次相続発生 相続人:長男・長女 遺産:現金3,000万円 母が亡くなり二次相続が発生。 長男は結婚したとき1,000万円の資金援助を受けたが、長女のときは一銭ももらえなかった。 長女は長男がもらった1,000万円を遺産に持ち戻させることで親の財産を公平に分けたいと思い、特別受益を主張した。 しかし長男は贈与など受けていないと言い張り、「贈与があったと言うなら証拠を出すように」と要求してきた。 |

この事例は、前章でも紹介したもめやすい理由「親というストッパーがいない」も関係しているでしょう。

一次相続では母の手前特別受益を主張しづらかったため、親のいない二次相続で主張したと考えられます。

遺産隠しや使い込みの疑いでもめるのも二次相続で多い事例でしょう。

相続のときに遺産が予想以上に少なかったり、預貯金の不自然な減りが見つかれば、遺産隠しや使い込みの疑いが生じやすくなります。

| 《遺産隠しや使い込みの疑いでもめる事例》 【二次相続の状況】 父:5年前に他界←一次相続発生 母:死亡←二次相続発生 相続人:長男・長女 遺産:預貯金1,000万円 母が亡くなり二次相続が発生。 母は晩年体が不自由だったため、長女が母の財産を管理していた。 遺産分割について話し合うとき、長女は「母の遺産は1,000万円だけ」と長男に告げた。 しかし、5年前の父の相続で母は3,000万円を相続していた。 「5年で2,000万円も減るなんておかしい」と思った長男は長女の使い込みを疑うが、長女は「母のために使った」と否定。 お互い自分の意見を裏付ける証拠がなく、話し合いは平行線のままで相続が進められない。 |

この事例は、前章でも紹介したもめやすい理由「子どもの一人が親の財産を管理する」ために生じる典型例でしょう。

二次相続でもめ事を避けるためには事前に対策をしておくことが重要です。

ここでは二次相続でもめないための対策を3つ紹介していきます。

【二次相続でもめないための対策3つ】

| ・家族信託を利用する|一次相続前から対策可能 ・遺言を残してもらう|二次相続前に対策可能 ・介護や親の財産管理の記録を残す|介護や財産管理が発生したら行うべき |

二次相続対策は一次相続が発生する前から行うのがベストですが、遅くとも二次相続が発生する前には何らかの対策を進めておくべきです。

二次相続が起こってからではこれらの対策はできなくなってしまうので、なるべく早めに取り掛かるようにしましょう。

なお、二次相続では相続税対策を行うことも重要なので、相続税対策については次章で解説していきます。

二次相続でもめないための対策としておすすめなのが家族信託です。

家族信託は一次相続前つまり両親が両方とも健在であるときから取り組める二次相続対策です。財産を有する親が一次相続の相続人、二次相続の相続人まで指定することができます。

両親が二人とも健在なら一度家族で話し合って利用を検討してみましょう。

家族信託について下記の項目に分けて詳しく説明していきます。

【家族信託について】

・家族信託とは

・二次相続対策の活用事例

・家族信託のメリット・デメリット

・家族信託の始め方

家族信託とは財産管理を家族に任せる仕組みで、下記の内容を取り決めて契約を交わします。

【家族信託の関係者】

・委託者=財産を託す人

・受託者=財産を託される人

・受益者=財産から利益を受ける人

【取り決める主な内容】

・信託する財産の内容

・誰を受託者にするか

・誰を受益者にするか

・受益者が亡くなったあとはどうするか

これらの内容を取り決めたら契約書を作成し、契約の内容に基づいて受託者が財産管理を行います。

家族信託は二次相続において次のように活用できます。

【二次相続対策の活用事例】

例えば家族構成:父・母・長男・次男・三男で、父は財産を自分が亡くなった後は母に、母が亡くなった後は長男に渡したいと考えていたとします。

その場合次のように内容を取り決めて契約を結ぶと、実質父の希望通りに一次相続では母に、二次相続では長男に財産を譲ることができます。

・委託者=父

・受託者=長男

・第1受益者=父

・第2受益者=母

・第3受益者=長男

この二次相続者まで指定できるのが家族信託の強みです。

次に紹介する遺言書では、一次相続人は指定できても二次相続人まで指定することはできません。

家族信託では二次相続対策を含め様々なメリットを得られますが、同時にデメリットも発生します。

下表に家族信託のメリット・デメリットをまとめましたので、よく比較した上で利用をご検討ください。

【家族信託のメリット・デメリット】

|

メリット |

・二次相続対策ができる ・認知症に備えられる ・親の財産管理を行いやすい ・遺言書のような効力がある |

|

デメリット |

・節税対策にはならない ・家族の同意を得られない場合がある ・成年後見制度でないとできないこともある ・専門家に依頼する場合は費用がかかる |

家族信託は次の流れで進めていきます。

【家族信託の始め方】

STEP1.契約の内容を話し合い家族全員の合意を得る

STEP2.契約書を作成する

STEP3.財産管理専用の口座を開設して財産を移す

家族信託は自分たちで始めることも可能ですが、知識が不十分なまま行うと税務上や法務上の不備や家族間のトラブルが生じるおそれがあります。

家族信託をスムーズに進めるには弁護士や司法書士などの専門家に相談した方が確実でしょう。

遺言書を残してもらうのも二次相続でもめないために有効な方法です。

ここでは遺言書について下記内容をお伝えしていきます。

【遺言書について】

・遺言書とは

・親に遺言書を作成してもらうタイミング

・親に遺言書を作成してもらうコツ

遺言書では財産を有する人が死後に遺産を誰にどれだけ渡すかを決めることができます。

故人の意思は法定相続より優先されるので、遺言書があれば相続人は原則遺言書の内容通りに遺産分割を進めていかなければいけません(民法第902条・964条)。

そのため、誰がどの遺産を取得するかでもめるリスクを避けることができます。

ただし家族信託のように一次相続前から二次相続者まで指定はできません。あくまでも二次相続だけの対策になります。

遺言書作成は「元気なうちに・なるべく早く」が鉄則です。不測の事態はいつ起こるか分からないので、早めに行動に移すようにしましょう。

そこでおすすめな時期が、お盆や法要のタイミングです。

お盆や法要は先祖や故人の霊を供養する日であるため、比較的不謹慎な空気にならずに死後の話を切り出すことができます。

入院や介護が必要になってからではより「死」を意識してしまい、余計に切り出しにくくなってしまうでしょう。

親に「遺言書を作成してほしい」とはなかなか言い出しにくいですよね。

親に遺言書について切り出すためには次の方法を実践してみてください。

【親に遺言書を作成してもらうコツ】

・テレビや記事、身近な例を持ち出す

・自身の不安な気持ちを伝える

・作成のサポートを申し出る

■ニュースや身近な例を持ち出す

「雑誌で相続の特集を見たんだけど…」

「〇〇さんのところ遺産相続で揉めて裁判になったらしくて…」

など、最近メディアや身の回りで相続の話題があったことを持ち出すと唐突感を出さずに話を切り出しやすいでしょう。

■自身の不安な気持ちを伝える

「兄弟姉妹と揉めたくないから」

「相続手続きは大変らしいから」

「お母さん(お父さん)の財産を有効に使いたいから」

など、死後の不安や父母への尊重の気持ちを伝えると、親も納得しやすくなるでしょう。

■作成のサポートを申し出る

ただ依頼するだけはなく、作成のサポートもしてあげると親も行動に移しやすくなります。

遺言書作成の資料を渡したり、公証役場への連絡をしたりしてあげましょう。

【参考】

◎自筆証書遺言と公正証書遺言の違いについて→Q2.公正証書遺言と自筆証書遺言には、どのような違いがありますか。 | 日本公証人連合会

◎自筆証書遺言の作成方法→3 自筆証書遺言書の様式

◎公正証書遺言の作成方法→1 遺言 | 日本公証人連合会(3公正証書遺言の作成)

介護や親の財産管理の記録を残しておくことも後々もめ事を回避するために有効な方法です。

下記項目に沿って詳しく見ていきましょう。

【介護・財産管理の記録について】

・介護・財産管理の記録について

・介護の記録を残す方法

・財産管理の記録を残す方法

相続でもめた場合、自分の主張を通すためには主張を裏付ける証拠を用意することが重要です。

介護の記録を残しておけば相続のときに寄与分を主張することができ、財産管理の記録を残しておけば他の相続人から財産隠しや使い込みを疑われずにすむでしょう。

自分が介護を担った場合は次の文書・資料を残しておくようにしましょう。

【介護の証拠になるもの】

| ・要介護認定通知書 ・要介護の認定資料 ・診断書、カルテ ・介護サービス利用表 ・医療機関の領収書 ・介護日誌 等 |

上記のものを保管しておけば、親が亡くなって寄与分を主張したいと考えたときに寄与分の主張を裏付ける証拠として提示することができます。

自分が親の財産管理を担った場合は次の文書・資料を残しておくようにしましょう。

【適切な財産管理の証拠になるもの】

| ・預金通帳 ・預金引き出しの委任状や払い戻し用紙 ・クレジットカードの利用明細書 ・家計簿 ・各支払いの領収書 等 |

上記のものを保管しておけば、相続時に他の相続人から財産隠しや使い込みを疑われても、適切に財産管理をしていたことを証明できるでしょう。

前述しましたが、二次相続では相続税の負担が大きくなる傾向があり、税負担も二次相続でもめる一因となります。

前章で紹介した対策に加えて、相続税対策をしっかり行うことも二次相続でもめないために重要でしょう。

本章では二次相続の相続税について、下記の内容をお伝えしていきます。

【二次相続の相続税対策について】

・相続税が発生するケース

・二次相続の相続税負担が大きくなる理由

・二次相続の相続税対策

相続税は全ての相続で発生するわけではありません。

基礎控除額を超える場合のみに納税が課せられます(相続税法第11条)。

基礎控除額の計算式は「3,000万円+(法定相続人の数×600万円)」で、下表に相続人の人数別の基礎控除額をまとめました。(相続税法第15条)

【人数別の相続税の基礎控除額】

| 法定相続人の人数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

例えば遺産の総額が6,000万円で相続人が二人だった場合、6,000万円ー4,200万円で1,800万円分に対して課税されます。

なぜ二次相続は相続税負担が大きくなるのかというと、二次相続では一次相続よりも非課税枠が少なくなる上に、一次相続では使えた様々な特例などが使えなくなるためです。

具体的には主に下記4つの理由のために税負担が大きくなります。

【二次相続の相続税負担が大きくなる理由4つ】

| ・基礎控除枠が減る ・生命保険金・死亡退職金の非課税枠が減る ・配偶者控除がない ・小規模宅地等の特例が利用できない可能性がある |

二次相続では一次相続よりも相続人の人数が減るため、その分基礎控除額が減ります。

前節で相続税が非課税になる基礎控除額は相続人の人数によって変わることをお伝えしました。

例えば、家族構成が父・母・長男・次男だったとします。父が亡くなる一次相続では、相続人が母・長男・次男の3人なり、基礎控除額である4,800万円までは課税されません。

しかし、母が亡くなる二次相続では相続人は長男・次男の2人だけとなり、基礎控除額は4,200万円まで下がってしまうことになります。

生命保険金と死亡退職金にはそれぞれ非課税枠があり、その範囲内なら相続税はかかりません。

非課税枠の計算式は「500万円×法定相続人の数」です。

そのため、前節の基礎控除枠と同様に一次相続よりも相続人が減る二次相続では非課税枠が減ってしまうことになります。

相続税では配偶者控除という軽減制度があります。

これは配偶者は法定相続分(遺産の1/2)か1億6,000万円のどちらか多い方まで非課税となる制度です。

当然ながら、二次相続では配偶者がいないため配偶者控除は使えません。

相続税では小規模宅地等の特例という制度があります。

これは亡くなった人の自宅などの不動産について、評価額を大きく減額できる制度です。

この特例は配偶者が相続する場合は無条件で利用できますが、子どもが相続する場合は一定の条件を満たさないと利用できません(条件については次の節で解説)。

次に、二次相続の相続税を抑えるためにできる対策について紹介していきましょう。

【二次相続の相続税対策3つ】

| ・生前贈与を行う ・小規模宅地等の特例を利用できるようにする ・相次相続控除を利用する(一次相続から10年以内の場合) |

相続税対策も前章同様、早めの対策が重要です。できるだけ早く家族で集まって、できる対策について相談していくようにしましょう。

それではひとつずつ見ていきます。

生前贈与は代表的な相続税対策の一つです。

生前に親から子どもへ財産を移すことにより、相続時の財産額を減らして相続税も減らす効果が期待できます。

贈与税は相続税よりも税率が高くなる傾向がありますが、年間110万円以下なら贈与税が発生しません。

ただし、2023年税制改正により死亡前7年間は相続税の課税対象になることが決まったので注意しましょう。(適用対象は2024年1月分から)

二次相続の遺産に自宅が含まれる場合、小規模宅地等の特例を利用できれば自宅の土地面積330㎡まで評価額が80%減額されます。

80%の減額を受けられるのは非常に大きいですよね。例えば評価額1,000万円の土地なら評価額を200万円まで下げることができます。

前節で子どもが小規模宅地等の特例を利用するためには一定の条件を満たす必要があると伝えました。その条件を簡潔にまとめたものが下表です。

【居住用:小規模宅地等の特例利用の要件】

| 土地の要件 | 被相続人が自宅として居住していた土地であること |

| 相続人の要件 | 次の①~③いずれかに該当する親族であること ①配偶者 ②被相続人と同居していた親族(死亡後も10ヶ月間居住) ③被相続人と別居していた親族で、①と②の該当者無しで、3年以上借家に住んでいること |

この条件を現状で満たせていないなら、満たすことができるかどうか検討してみましょう。

例えば、元々親の死後に親の自宅に住む計画を立てていたのなら、予定を少し早めて同居することを考えてみてもいいですね。

小規模宅地等の特例について詳しく知りたい場合は国税庁のホームページをご確認ください。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

二次相続の発生が一次相続から10年以内である場合は、相次相続控除を利用できます。

相次相続控除とは一次相続の相続人兼二次相続の被相続人が既に相続税を納めていた場合、二次相続の相続税申告において一定の金額を差し引くことができる制度です。

この制度は、相次いで相続が発生すると同じ財産に二重の相続税が課税されることになるので、負荷を調整するために設けられました。

つまり、父が亡くなった一次相続で母が相続税を納めていれば、一次相続から10年以内に母が亡くなった場合、母が納めた相続税のうち一定額が控除されることになります。

利用については国税庁のホームページをご確認ください。

ここからは二次相続でもめた場合の解決方法を紹介していきます。

相続人同士でもめてしまった場合は、次の方法で対処していきましょう。

【二次相続でもめた場合の解決方法】

| ①話し合いをする ②遺産分割調停を起こす ③弁護士に依頼する |

まずは話し合いによる解決を図ります。それでも解決できない場合は、②調停を起こすか、③弁護士に依頼するようにしましょう。②と③を同時に行うこともできます。

相続でもめた場合、まずは当事者たちの話し合いで解決を目指しましょう。

調停を起こすには手続きに多大な手間と時間がかかり、弁護士に依頼するには高額な費用が発生します。

余分な時間や手間、費用をかけないためにも、自分たちで解決できるに越したことはありません。

ただし話し合いを始めて半年以上たっても解決できない場合や話し合いに応じてくれない場合は、②か③の方法に進むようにしましょう。

遺産分割調停とは、調停委員に間を取りもってもらいながら話し合いにより遺産分割方法を決める手続きです。

中立な立場である調停委員が間に入り、双方の意見を聞き入れながらアドバイスや解決案、妥協点を提案してくれます。

遺産分割調停は申し立ての準備に時間や手間がかかりますが、申立て費用が約1万円前後で済むため、費用をかけたくない人におすすめです。

調停が成立しなければ自動的に審判に移行します。

話し合いで解決を目指す調停とは異なり、審判は裁判官が決定を下し、当事者は全員その決定事項に従わなければいけません。これにより最終的には遺産分割方法が確定します。

遺産分割調停については詳しく知りたい場合は下記の記事を参考にしてください。申立て方法や必要書類、進行の流れなどについて解説しています。

当事者同士の話し合いで解決できない場合、弁護士に依頼すれば代わりに相手と交渉して解決を図ろうとしてくれます。

弁護士への依頼は費用はかかりますが、依頼者が希望する相続を実現できるよう包括的なサポートを受けられます。

ここでは弁護士に依頼して得られるメリットと弁護士費用の相場に分けて見ていきましょう。

二次相続でもめた場合に弁護士に相談すれば下記メリットを得られることができます。

【弁護士に依頼して得られるメリット】

| ・話し合いを早期に進められる ・代理人として相手と交渉してくれるので、顔を合わせずにすむ ・調停に進んだ場合は手続きから調停の代弁まで行ってもらえる ・相談にのってもらうことで不安やストレスが軽減される |

一方で、弁護士に依頼するデメリットとしては高額な費用が挙げられるでしょう。

弁護士を依頼した場合にかかる費用は低くても数十万円で、高ければ数百万円以上になることも珍しくありません。

弁護士の費用をおおまかに説明すると、一般的には下記計算式で算出されます。

事務所や依頼内容によって大きく異なるため、必ず見積もりをとってから依頼するようにしましょう。

| 遺産分割調停の弁護士費用相場 |

| 着手金(20~50万円) + 報酬金(取得した遺産の4%~16%)+ その他費用(数万円~) |

※着手金…依頼時に支払う前払い金。

※報酬金…解決時に支払う後払い金。取得できた遺産の額に応じて金額設定される(遺産額が上がるにつれ%は下がることが一般的)

本記事を読んで、二次相続について理解を深められたことと思います。

最後にもう一度、要点を確認しましょう。

二次相続は一次相続よりももめるケースが多くなります。その理由をまとめました。

| 二次相続がもめやすい5つの理由 |

| ・親というストッパーがいないから ・相続税が高額になりがちだから ・遺産が不動産ばかりになりやすいから ・子どもの介護負担が偏りやすく寄与分の主張が生まれるから ・子どもの一人が親の財産を管理する傾向があるから |

これらを原因として二次相続では下記のようなもめ事が起きやすくなります。

| 二次相続でよくある!もめる事例5つ |

| ・子どもの一人が不平等な分割方法を主張してもめる ・遺産が分けづらい不動産ばかりでもめる ・寄与分を巡ってもめる ・特別受益を巡ってもめる ・遺産隠しや使い込みの疑いでもめる |

二次相続でもめないためには、下記の対策を早めに行うことが大切です。

| 二次相続でもめないための対策4つ |

| ・家族信託を利用する ・遺言を残してもらう ・介護や親の財産管理の記録を残す ・相続税対策を行う |

もしもめてしまった場合は下記の方法を行って解決するようにしましょう。

| 二次相続でもめた場合の解決方法 |

| ・話し合いをする ・遺産分割調停を起こす ・弁護士に依頼する |

以上、本記事がもめ事のないスムーズな二次相続実現に役に立てば幸いです。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点