この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

いざ相続が開始すると、他の相続人が特別受益を受けていたのではないか?とトラブルになるケースが多くあります。

「相続財産は1,000万円だけどもっと遺産があったはず。長男が生前贈与を受けていたのではないか」

「私は生前贈与を一切もらってないのに、妹だけは住宅購入資金を800万円も援助してもらっていた」

このような場合、特別受益に該当する可能性が高いと言えます。

特別受益とは、一部の相続人だけが特別に得ていた利益のことを言います。特別受益があった場合、それを無視して相続を行うと不公平となるため、特別受益を考慮して「持ち戻し」を行って計算することができます。これにより、公平な遺産分割ができるというわけです。

しかし、何が特別受益に該当するのかは、判断がとても難しいものです。なぜならば、被相続人の収入や資産、社会的地位、他の相続人とのバランスなど複数の要因によって、特別受益になることもあれば特別受益にならないこともあるからです。

また、「○円以上の生前贈与なら特別受益に当たりやすい」などの目安もあまり参考になりません。資産家の家庭と低所得世帯では状況が全く異なるからです。

この記事では、特別受益とは何か?という基本的な情報から、何が特別受益に該当するのか、逆に特別受益に該当しないケースの例を解説していきます。

また、後半では、特別受益を主張する場合の流れ、特別受益を考慮した遺産分割の計算方法まで詳しく解説していきます。

「自分以外の相続人が特別受益を得ている!」「不公平を感じるので特別受益を主張して確定させたい!」という方は、ぜひ最後までお読みいただき、特別受益を考慮した公平な遺産分割ができるよう進めていきましょう。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

特別受益とは、一部の相続人だけが被相続人から受けた利益(贈与・遺贈・死因贈与等)のことをいいます。

特別受益とは、一部の相続人だけが受けた利益のことです。なぜ特別受益というものが存在するかというと、相続人が複数人いる場合に、相続人間の不公平を無くし、公平に相続財産を分けるための制度と考えると分かりやすいです。

例えばAさんが亡くなり、相続人が子どもB・Cの2人であるケースを考えてみましょう。そのまま財産を分割すると、BとCで半分ずつ分けることになります。しかし、Bだけが故人から生前にまとまった財産をもらっていたことが分かったらどうでしょうか。

Cは「Bだけ生前に財産を受け取っていて不公平だ!その分、自分の方が多く遺産をもらえるはずだ」と感じるでしょう。

こうした不公平感を無くすために設けられているのが、特別受益です。

特別受益は相続人間の不公平を無くすための制度なので、特別受益が認められるのは相続人に限られます。

相続人ではない相手(例えば愛人や使用人など)に生前に多額の贈与があったとしても、「特別受益だ!」と主張することはできません。

特別受益の対象となり得るのは、生前贈与・死因贈与・遺贈等の被相続人から受けた利益です。

| ❶生前贈与:故人が亡くなる前に行われた贈与のこと。ただし、全ての生前贈与が特別受益にあたるわけではない。特別受益にあたる生前贈与は、婚姻・養子縁組・生計の資本として受けた贈与に限られる。 ❷死因贈与:故人が亡くなる前に「私が死んだらあなたに〇〇を贈与します」と約束していたもの。死因贈与は原則、全て特別受益に該当する。 ❸遺贈:遺言書で「〇〇を△△に贈与する」と指定したもの。遺贈は原則、全て特別受益になる。 |

「特別受益=生前贈与のみ」と勘違いしている方も多いようですが、特別受益は生前贈与に限らないため注意しましょう。

ただし、全ての生前贈与が特別受益になるわけではありません。生前贈与のうち、どのようなものが特別受益になり、何が特別受益に当たらないのかは、「特別受益に該当する生前贈与の具体例10ケース」「特別受益に該当しない財産(持ち戻ししない財産)の5つのケース」で詳しく解説していきます。

特別受益がある場合は、相続財産に特別受益分も加算した上で遺産分割を行います(遺産総額が増えるイメージです)。

さらに、特別受益を受けている人は、相続分から特別受益分が差し引かれます。この一連の流れを「持ち戻し」と言います。

| 【例】相続人が子どもA・Bで、相続時財産が1億円の場合(Aだけが5,000万円の特別受益を受けている) 特別受益を考慮しない場合 AとBで相続財産を半分ずつ取得できるので、それぞれ5,000万円を相続する 特別受益を考慮する場合 相続財産=1億円+特別受益分5,000万円=1.5億円と計算する。Bは、相続財産の半分=7,500万円を取得できる。Aは、特別受益分を差し引くので、7,500万円-5,000万円=2,500万円を取得する。 |

このように特別受益を持ち戻すことで、公平な遺産分割が実現できます。

さらに詳しい計算方法については「特別受益がある場合の計算方法」で解説します。

前述した通り、相続人に対する遺贈(遺言書で指定された財産)と、相続人に対する死因贈与(「死んだら贈与する」と生前に約束していた財産)は、原則として全て特別受益の対象となります。

しかし、生前贈与は全てが特別受益となるわけではありません。具体的には、以下のケースに該当する生前贈与が特別受益に該当します。

| 特別受益に該当する生前贈与 ❶婚姻や養子縁組のための贈与 ❷生計の資本としての贈与 ❸その他、特別に多額の贈与を受けていた場合は特別受益に該当する可能性がある |

(特別受益者の相続分)第九百三条

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

民法第903条

ただし、難しいことに、婚姻・養子縁組・生計の資本としての贈与が全て特別受益に該当するわけではなく、財産の金額や被相続人の収入、生活状況、教育水準などによって判断が分かれます。

「特別受益にあたるかどうかは案件ごとに個別に判断される」で後述する通り、案件ごとに個別に判断されることになります。

ここでは、「こういう生前贈与があった場合は特別受益に該当する可能性がある」ものをまとめて解説していきます。

婚姻、つまり結婚するために渡した生前贈与は特別受益に該当します。その中でも「遺産の前渡し」と見なされるような多額な金額のみが特別受益と判断されることが一般的です。

婚姻費用には持参金や支度金、結納金、挙式費用などがありますが、少額であれば扶養義務の範囲内と見なされ、特別受益に当たらないと判断されるケースもあります。

| ※「〇万円以上なら特別受益」という目安はなく、個々の家庭の資産や収入状況、他の相続人とのバランスなどによって特別受益と見なされるかどうかが決まります。 |

養子縁組のための生前贈与も同様で、「遺産の前渡し」と見なされるような多額の贈与が行われた時には特別受益に該当します。

例えば、養子縁組に出す際に実親が持参金を持たせたようなケースでは特別受益に該当するケースがあります。

子どもなどの相続人が起業する時に、その開業資金を生前贈与していた場合、特別受益に該当する可能性があります。

生計が別で、独立した生活を行っている子どもに対して、住宅購入資金を贈与した場合は、特別受益に該当する可能性があります。

土地や建物など、相続人が住むための不動産を贈与した場合も、特別受益に該当します。

ただし法改正により、2019年7月1日以降は、結婚期間が20年以上の配偶者へ自宅を生前贈与した場合には、特別受益の対象外となります。

扶養の範囲を超える学費は、特別受益と見なされます。そのため、大学や大学院の学費を負担した場合、特別受益に該当することがあります。

ただし、どのレベルまでが扶養の範囲になるかは、家庭ごとの収入や教育水準、家柄、社会の環境によっても異なります。最近では大学進学は特別なことではないため、一般的な大学であれば特別受益に当たらないケースもあります。

特定の相続人だけが長期の海外留学に行き、費用を負担してもらっていた場合は、特別受益に当たる可能性が高いでしょう。

相続人の借金を肩代わりして払ってもらっていた場合、その費用は特別受益に該当します。ただし、少額であれば特別受益に当たらないこともあります。

経営者である被相続人が子どもに株式を贈与した、農家を営む被相続人が農地を贈与したなどの場合は、それらも特別受益に該当します。

子どもなどに生活費を援助した場合、扶養の範囲なら特別受益に当たりません。しかし、扶養の範囲を超える多額の生活費の援助があった場合、特別受益に該当することがあります。

金銭だけでなく、有価証券や金銭債権、高級外車などを贈与した場合も同様です。

被相続人(亡くなった方)が特定の相続人に対して、生前に借地権を承継した場合、特別受益に該当します。これは、借地権相当額の贈与があったと見なされるからです。

同様に、借地権名義を被相続人から相続人に書き換えた場合も、特別受益に該当します。

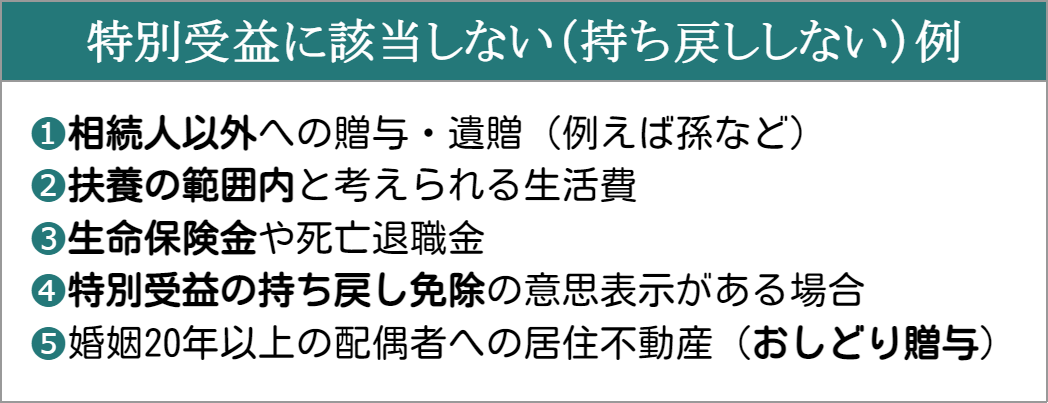

前章では「特別受益に該当する生前贈与」を解説しましたが、ここからは逆に、特別受益にならない財産の事例5ケースを具体的に紹介します。

特別受益の対象は相続人に限られます。相続人以外に渡された財産は特別受益にはなりません。

例えば、被相続人の子どもが生存している場合に、孫に贈られた生前贈与や遺贈は特別受益になりません。子どもが生存している場合、孫は相続人ではないからです。

ただし、状況によっては「実質的に子どもに渡された特別受益だ」と考慮され、特別受益に当たるケースもあります。

生計の資本のための生前贈与は特別受益に該当するとお話ししましたが、扶養の範囲内であれば特別受益になりません。扶養義務を果たしただけと見なされるからです。

具体的に「いくらなら扶養の範囲内なのか」は、個別に判断されます。

被相続人が亡くなったことにより受け取った生命保険や死亡退職金は、原則として特別受益に当たりません。なぜならば、こうした金銭は保険会社等から受取人に支払われるものであり、故人の財産を受け継いだものではないからです。

ただし受取額が高額で、他の相続人間で著しく不公平が発生する場合には、例外的に特別受益と見なすケースもゼロではありません。例外もあることを覚えておくと良いでしょう。

特別受益に当たる贈与や遺贈があっても、被相続人の遺言により「特別受益の持ち戻しを免除してね」と意思表示がある場合は、持ち戻しできなくなります。

このことは、民法第903条の3項に書かれています。

(特別受益者の相続分)

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

民法第903条

特別受益に該当したとしても、このように被相続人の意思表示が明確にある場合は、持ち戻しをせずに遺産分割することになります。

2019年7月1日施行の改正民法からは、婚姻期間20年以上の配偶者に居住用不動産(または取得用の金銭)を贈与した場合、持ち戻し免除と推定されることになりました。

このことは、民法第903条の4項に書かれています。

(特別受益者の相続分)

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

民法第903条

つまり、婚姻期間20年以上の配偶者に贈与された居住用不動産(建物や土地)や、それらを取得するために贈与された金銭は原則として持ち戻しされません。持ち戻ししないで遺産分割を進めることとなります。

「特別受益に該当する生前贈与の具体例10ケース」の章では、以下のように、特別受益に該当するケースを解説しました。

しかし、前述した通り、実際に特別受益と判断されるかどうかは、個別の案件ごとに判断が異なります。

なぜならば、特別受益となるかどうかの判断には、被相続人の収入や資産の金額、立場、社会の状況、他の相続人とのバランスなど、さまざまな要因が作用するからです。

例えば、一般的な大学の学費は特別受益になる場合もならない場合もあります。最近では「大学まで進学するのが普通」と考え、大学進学費用は扶養の範囲内と考える人も多いでしょう。しかし、一方で、収入が少ない家庭で、第一子は高校までしか行っていないのに第二子は大学進学しているなど格差がある場合には、特別受益になるケースもありえます。

また、特別受益にあたる200万円の生前贈与があった場合でも、高額な資産を持つ家庭なら「子どもへの扶養の範囲だった」と認められることがある一方、低所得世帯では認められない可能性が高いでしょう。

このように、特別受益になるかどうかは、個別のケースによって判断が分かれます。

「他の相続人が受けていた利益は特別受益にあたるのではないか?」と思った時、特別受益を主張するかどうかは自由です。

特別受益は、主張して初めて議論が始まるものであり、何もしなければそのままうやむやになってしまうでしょう。また、特別受益があったからといって、主張しなくても良く、判断は自由です。

特別受益を主張・確定したければ、まずは特別受益者や相続人間で話し合います。特別受益にあたるかを判断し、合意が得られるならば、特別受益分に配慮した遺産分割協議に進みます。

合意が得られなければ、特別受益を主張するための証拠を揃えて、遺産分割調停や審判で判断してもらうことになります。

「特別受益に該当する生前贈与の具体例10ケース」で列挙したような特別受益がある場合、特別受益の存在を認めさせ、それらの特別受益を考慮した遺産分割協議を行えるよう働きかける必要があります。こうした動きを「特別受益を主張する」と言います。

特別受益を主張し、合意が得られれば、「特別受益を確定」できます。特別受益を主張し、確定させるまでには以下の3つのステップがあります。

それぞれのステップについて、詳しく解説していきます。

最初のステップは証拠集めです。特別受益の存在を認めてもらうためには、具体的にどんな財産をいくらもらっていたか証拠を示す必要があるからです。

| ※ただし、証拠がなくても相手方が「特別受益分を考慮して遺産分割協議を進めて良い」と好意的に聞き入れてくれる場合には、証拠は必ずしも用意する必要はありません。 |

例えば、自分は高校までしか行かせてもらえなかったのに兄は大学進学させてもらっていた場合、特別受益を主張できるでしょう。大学進学の費用として具体的にいくらの特別受益を得ていたか、証拠を集めます。

証拠となるものには、金銭なら被相続人の預貯金の通帳や残高証明、不動産なら登記簿や契約書、査定書などが有効です。いつ、誰に、いくらの特別受益があったかを客観的に示す証拠を用意しましょう。

証拠集めに難航するようならば、弁護士に相談するのも有効な手段です。

証拠を集めることができたら、まずは当事者(=特別受益者)と話し合いで解決を試みます。具体的には、相続人を集めて行う遺産分割協議の中で、特別受益を主張します。

話し合いで合意が得られれば、特別受益分を考慮して、それらを持ち戻しして計算する形で遺産分割を進めていきましょう。

話し合いが平行線でまとまらない場合は、裁判所に場所を移し、第三者を介入させて決着させる必要があります。

まずは家庭裁判所に遺産分割調停の申立てを行い、そこで特別受益を主張します。調停では「調停委員」が間に入って話し合いを進めていきます。合意が得られれば、調停成立となります。

ここでも合意が得られない場合には調停不成立となり、審判に移行します。審判では、裁判所が特別受益の有無や金額を含めて最終的な判断を下し、決着となります。

最後に、特別受益がある場合に、特別受益を考慮した計算方法を解説していきます。

特別受益がある場合、特別受益を受けていない人の相続分と、特別受益を受けた人の相続分の計算式は違うものになります。

| 特別受益を受けていない人の相続分の計算方法 =(相続財産+特別受益分)×法定相続分割合 特別受益を受けた人の相続分の計算方法 =(相続財産+特別受益分)×法定相続分割合-特別受益にあたる金額(贈与額や遺贈額) |

例えば、相続財産が1億円で、相続人が配偶者Aと子B・子Cの3人で、子Bだけが特別受益分2,000万円を生前贈与されているケースを計算してみましょう。

配偶者の法定相続分割合は2分の1、子Bと子Cはそれぞれ4分の1ずつとなります。

この場合、それぞれの相続人の具体的相続分は以下のように計算されます。

・特別受益を受けていない配偶者A=(1億円+2,000万円)×2分の1=6,000万円

・特別受益を受けていない子B=(1億円+2,000万円)×4分の1=3,000万円

・特別受益を受けた子C=(1億円+2,000万円)×4分の1ー2,000万円=1,000万円

特別受益を考慮することで、特別受益を受けていない相続人は多く相続でき、受けた相続人はその分少なく相続することになります。

特別受益の金額が相続財産よりも大きな金額である場合など、特別受益が「遺留分を侵害している」ケースもあります。遺留分を侵害されている相続人は、遺留分相当分までの相続財産を取り戻すことができます。

| 遺留分とは? 遺留分とは、一定の相続人が最低限受け取れる遺産の割合のことです。 例えば配偶者の場合、遺産の4分の1相当の金額を受け取る権利があるのです。 遺留分相当を受け取れていない場合、遺留分が侵害されている状態に該当し、「遺留分侵害額請求」を行うことで侵害されている金額を取り戻す権利があります。 さらに詳しくは、「遺留分とは?言葉の意味や請求方法をどこよりも分かりやすく解説」の記事をご覧ください。 |

特別受益による遺留分侵害額請求を行う場合の計算方法についても解説します。

例えば、相続財産が3,000万円で、相続人が子A・子B・子Cの3人で、子Aだけが特別受益分9,000万円を生前贈与されているケースを計算してみましょう。この場合、特別受益を合算したみなし相続財産合計は1.2億円となり、子どもB・子どもCの遺留分割合6分の1(2分の1÷3人)にあたる2,000万円を受け取れていなければ、遺留分が侵害されている状態です。

みなし相続財産を基に具体的相続分を計算すると、以下の通りになります。

・特別受益を受けた子A=(3,000万円+9,000万円)×3分の1ー1億円=0円

・特別受益を受けていない子B=(3,000万円+9,000万円)×3分の1=4,000万円

・特別受益を受けていない子C=(3,000万円+9,000万円)×3分の1=4,000万円

しかし実際には相続財産は3,000万円なので、子Bと子Cが受け取れる実際取得額は1,500万円(相続財産額3,000万円÷2人)しかありません。これは、子の遺留分に該当する2,000万円に満たない額であり、それぞれ500万円の遺留分が侵害されている状態です。

つまり、子Bと子Cはそれぞれ、子Aに対して500万円の遺留分侵害額請求を行うことができます。

なお、2019年7月施行の改正民法から、遺留分における特別受益の持ち戻し対象期間に変更がありました。それ以前の民法では、20年前や40年前の古い特別受益であっても、全て持ち戻しの対象にできました。しかし改正後、「相続開始前10年間に限定」されました。

つまり、相続開始して(=被相続人が亡くなって)から10年よりも前に特別受益があったとしても、持ち戻しはできなくなりました。遺産分割と遺留分では、持ち戻し期間に違いがある点に注意しましょう。

この記事では、特別受益についての基礎知識から事例まで、かなり具体的に解説してきました。

具体的に解説したものの、特別受益を主張して認められるかどうかの判断は、個別の案件によって異なります。ここが厄介なところであり、専門家でないと判断が難しいポイントです。

特別受益と見なされる可能性が高い具体例としては、以下のようなケースがあります。

もしこのようなケースがある場合は、まずは当然の権利として特別受益を主張してみましょう。

特別受益の主張に反論される可能性が高い場合には、早い段階で弁護士に交渉や証拠集めを依頼することで、有利に進められるケースがあります。

当事務所では無料相談も受け付けておりますので、ぜひ相談だけでもお気軽にお問い合わせください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

全国のサリュ