この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「自社株を後継者である長男に相続させたい。相続税はどのぐらいかかるのだろうか。」

事業承継を考え始めたとき、自社株の承継は経営者にとって大きな課題です。

自社株は相続税が高額になるケースが少なくないため、対策をしていないと後継者が相続税を払えなくなるリスクがあります。そうなると事業承継が順調に進まず、安定した経営基盤を揺るがしかねません。

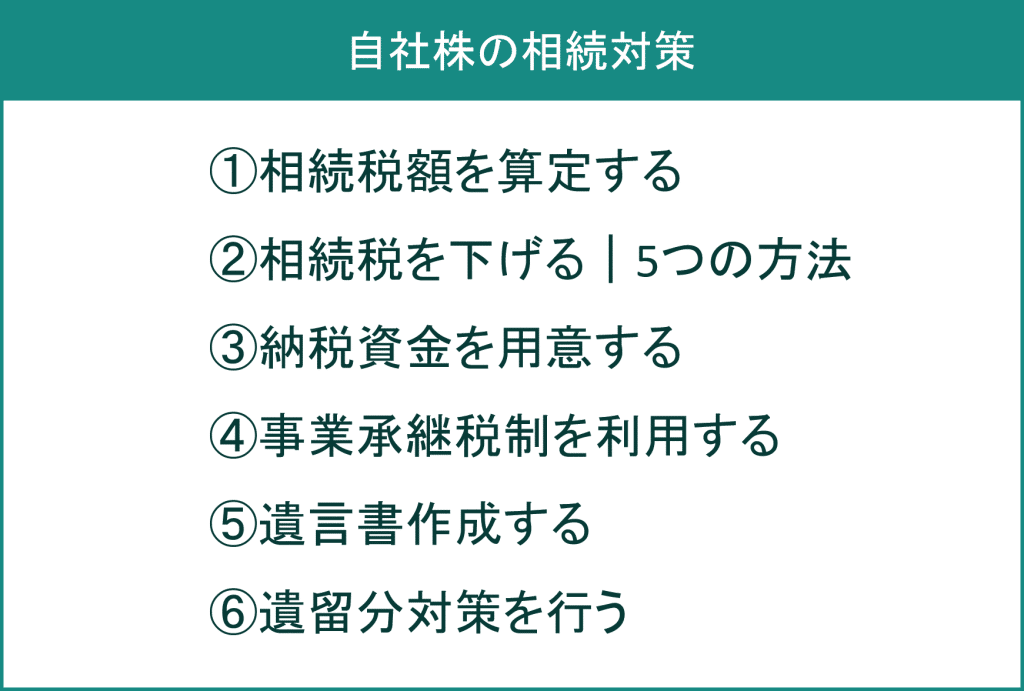

そのような事態にならないためにも、下図で紹介する相続対策を必要に応じてしっかり行っていきましょう。

自社株の相続対策は相続税を下げることだけでは不十分です。

下げられる相続税には限度があり、全ての方法を活用できるとも限りません。そのため、相続税を下げつつ、納税資金を用意することも同時に進めていく必要があります。

さらに相続人が複数いる場合は、自社株の大半を後継者に譲れるように、他の相続人にも別の財産を用意しておかなければいけません。

このように自社株の相続対策は「相続税対策」「納税資金対策」「遺産分割対策」と3つの軸で考えていくことが重要です。この3つは相互に影響し合っているので、総合的に対応を進めていく必要があります。

そこで本記事では、自社株の相続対策に関して次のように内容をまとめました。

|

本記事の内容 |

|

●自社株の相続対策を怠ると生じる2つのリスク ●自社株の相続対策ですべき6つのこと ①相続税額を算定する ②相続税を下げる|5つの方法 ③納税資金を用意する ④事業承継税制を利用する ⑤遺言書作成する ⑥遺留分対策を行う |

この記事を読めば、自社株の相続税額の概算を知ることができ、スムーズに後継者に引き継ぐ方法を理解して実践することができるようになります。

是非最後まで読んでいってくださいね。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

自社株を後継者にスムーズに相続させるためには、自社株の相続対策は必須です。

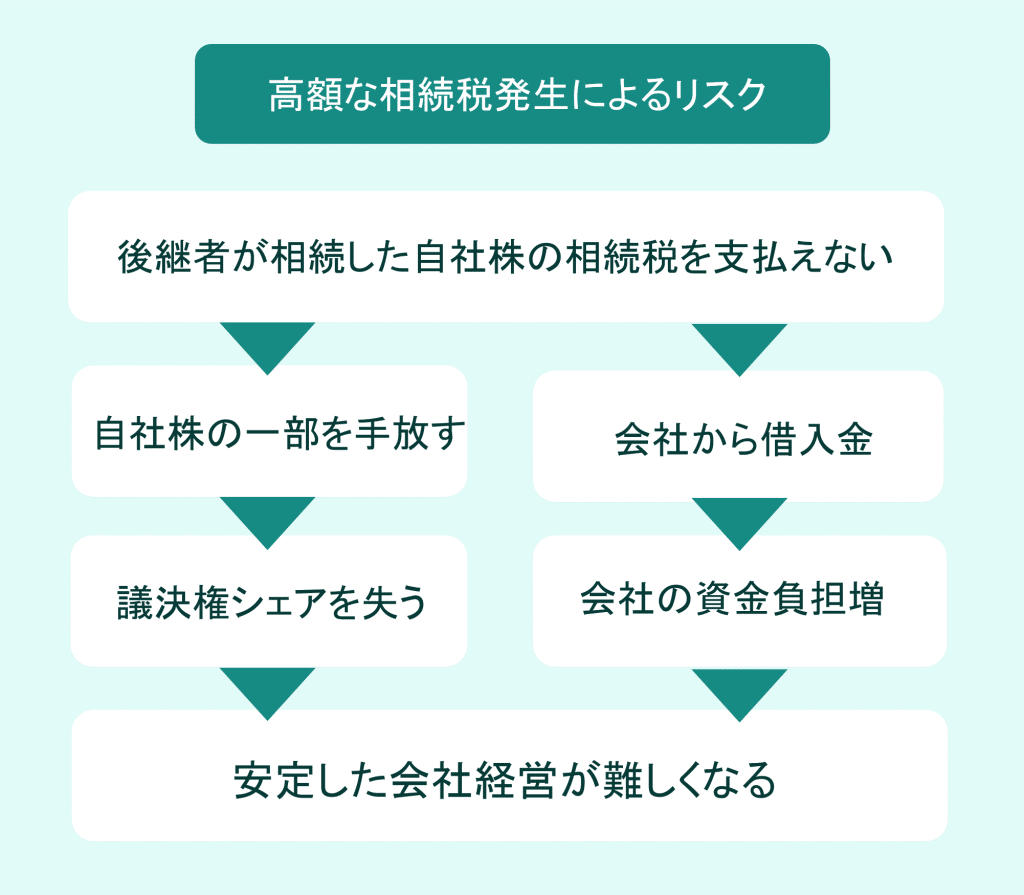

なぜなら対策を適切に行わないと、次のようなリスクが発生する恐れがあるからです。

◎後継者が自社株の相続税を払えなくなる

◎後継者が自社株の議決権シェアを確保できない

これらの事態が起こると、ひいては会社の安定した経営が危ぶまれてしまいます。

具体的にどのようなことが起きてしまうのか見ていきましょう。

基礎控除額(最低額3,600万円)を超える相続には相続税が発生します。

相続税が高額になるケースも少なくなく、そうなると後継者である子どもが相続税を支払えない事態になりかねません。

相続税がいくらかかるかは「①自社株の相続税額を算定する」の章で紹介していきますが、相続人が子ども1人の場合はざっとこのぐらいかかってきます。

【相続税目安(相続人が子ども1人の場合)】

| 遺産額 | 相続税額 |

| 5,000万円 | 160万円 |

| 1億円 | 1,220万円 |

| 2億円 | 4,860万円 |

| 3億円 | 9,180万円 |

| 5億円 | 1億9,000万円 |

| 10億円 | 4億5,820万円 |

|

例えば次のような状況だったとしましょう。 相続人:配偶者・長男(後継者)・長女 財産:自宅(5,000万円)・自社株(4億円)・現金5,000万円 配偶者と長女にも遺産を残さなければならず、下記のとおりに分けるよう遺言を残しました。 自宅(5,000万円)→配偶者 自社株(4億円)→長男 ←相続税1億円以上発生 現金(5,000万円)→長女 このように分けると、後継者である長男に自社株を渡せたものの、その相続税を納める現金を残してあげることができず、長男は支払いに困窮してしまう恐れがあります。 |

後継者に相続税を支払うお金がないと、せっかく相続した自社株を現金化するなどして対処しなければいけません。そうなると自社株の議決権シェアがおびやかされてしまい、安定した会社経営が難しくなってきてしまいます。

会社からの借入金に頼るという場合も、会社の資金負担を増大させてしまうので、やはり経営状態を悪化させる原因になります。

このような事態にならないよう、後継者が相続税をしっかり支払えるよう対策しておくべきです。

【後継者が相続税を支払えるために行うこと】

| ◎相続税額を算定する ◎相続税を下げる|5つの方法 ◎納税資金を用意する ◎事業承継税制を利用する |

詳細は次章以降で伝えていきます。

安定した経営のためには自社株は後継者一家に集約させる必要があります。

しかし相続対策を行わず、死後の遺産分割協議で複数の相続人がそれぞれ自社株を保有してしまうと、後継者は議決権シェアを脅かされる恐れがあります。

そうなると事業承継が上手くいかず、安定した経営に支障をきたしてしまうでしょう。

|

例えば次のような状況だったとします。 相続人:長男(後継者)・次男・三男 財産:自社株100%、他現金など 次男と三男にも平等に遺産を残さなければいけないと思い、自社株を次のように分けるよう遺言に残しました。 長男:自社株50%、現金 次男:自社株25%、現金 三男:自社株25%、現金 被相続人の死後、長男と折り合いの悪かった次男が三男と結託します。そうなると持株比率が長男50%:次男三男50%で対立関係となってしまい、次男・三男は長男の会社経営の脅威となってしまいました。 |

このようなリスクがあるため、自社株は後継者が過半数以上所有できるように残さなければいけません。

残された子どもたちの間で争いが起きるはずがないと思っていても、それは先代社長がいたからこそパワーバランスが保たれていた可能性もあります。相続後に子どもたちによる権力争いが起こるケースは珍しくはありません。

相続人が複数いる場合は後継者の議決権シェアを守れるよう次の対策を進めておきましょう。

【後継者の議決権シェアを守るために行うこと】

| ◎遺言書作成する ◎遺留分対策を行う |

詳細は次章以降で伝えていきます。

前章で自社株の相続対策の重要性を理解してもらった上で、具体的に何をすべきなのかを本章以降で解説していきます。

スムーズな自社株の相続とは、相続税を抑え、後継者が自社株の議決権シェアを確保しながら相続税も払える状態にすることです。

そのためには、次の3つを軸に対策をとっていかなければいけません。

| 自社株の相続対策とは《3つの軸》 |

| ●自社株の相続税を下げること ●後継者が自社株の相続税を払えるようにすること ●後継者が議決権シェアを確保できるようにすること |

それぞれに対して具体的にすべきことを下表にまとめました。

【自社株の相続対策】

|

対策 |

すべきこと |

対策をすべき人 |

実施時期 |

|

自社株の相続税を 下げる |

全員 |

今すぐ |

|

|

評価額が高い人 |

①の後 |

||

|

後継者が相続税を 払えるようにする |

納税資金が足りない人 |

①の後 |

|

| ④事業承継税制を利用する |

納税猶予を受けたい人 |

贈与・相続後 |

|

|

後継者の 議決権シェアを守る |

相続人が後継者以外にもいる人 |

①の後 |

|

| ⑥遺留分対策を行う | ①の後 |

相続税額の算定以外、全員が全ての項目を行わなければいけないわけではありません。人によっては不要な場合もあるので、調べたい項目をリンクから移動してお読みください。

6つのうち、「①相続税額を算定する」ことは今すぐできるので、次章を参考にしながらおおよその金額を算定していってください。

他の項目(④以外)はその後必要に応じて実行していきましょう。慌てる必要はありませんが、すぐに実現できないものもあるので、不測の事態に備えて早めに取り掛かりましょう。

それでは6つそれぞれの方法を次章以降で解説していきます。

まずは相続税額がいくらなのかを知らないと、どの程度の相続対策する必要があるのか分かりませんよね。

本章では相続税の計算方法をお伝えするので、自社株の相続税がいくらになるか実際に計算してみてください。相続税は次の方法で概算を出すことができます。

相続税額を見積もるには、まず相続税率の基となる財産額=株の評価額を算定します。自社株の評価額が分かったら、適用される税率を掛け合わせて相続税額を算定しましょう。

既に自社株の評価額を把握している場合は、リンクからSTEP2に進んでください。

評価額は次の手順で算定していきます。

【1】評価方法を決定する

【2】評価方法の計算式にあてはめる

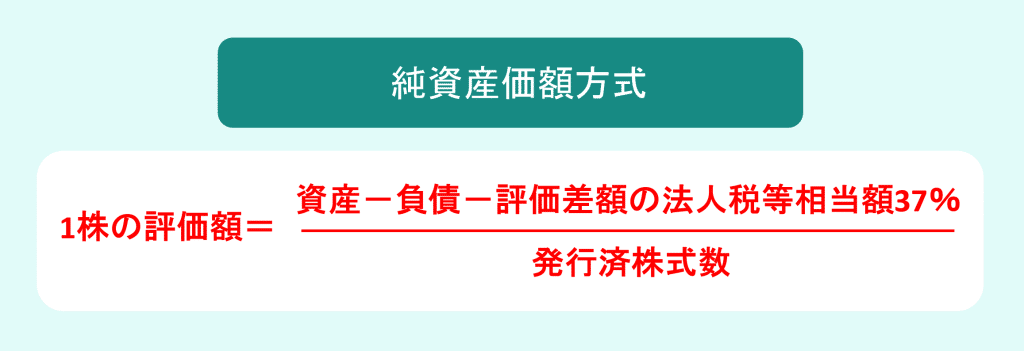

株の評価にはいくつか方法があり、非公開株式で親族が相続する場合は「原則的評価方式」か「純資産方式」のいずれかを適用します。

それぞれの詳細は【2】で説明しますが、まずはどちらの方式を使うべきかをここでは判断していきましょう。下表にあてはまる方式を選んでください。

【会社の種類・状態】

|

会社の種類 |

会社規模 |

|

・土地保有特定会社 ・株式保有特定会社 ・開業後3年未満 ・開業前または休業中 ・直前期末の配当・利益・純資産がゼロ |

純資産方式 |

|

上記以外 |

原則的評価方式 |

原則的評価方式に該当する場合、さらに計算上次の5つの会社規模に分類していく必要があります。

◎大会社

◎中会社の大

◎中会社の中

◎中会社の小

◎小会社

その分類方法を下記《1》~《3》に従って決定していきましょう。

《1》

・従業員数が70名以上→大会社に決定

・従業員数が70人未満→《2》へ進む

《2》

a.従業員数とb.総資産(帳簿価額)を比べて会社規模が小さい方を選択

【a.従業員数】

| 従業員数 | 会社規模 |

| 36~69人 | 中会社の大 |

| 21~35人 | 中会社の中 |

| 6~20人 | 中会社の小 |

| ~5人 | 小会社 |

【b.総資産(帳簿価額)】

| 卸売業 | 小売・サービス業 | 左記以外 | 会社規模 |

| 20億円以上 | 15億円以上 | 15億円以上 | 大会社 |

| 4億円以上~20億円未満 | 5億円以上~15億円未満 | 5億円以上~15億円未満 | 中会社の大 |

| 2億円以上~4億円未満 | 2.5億円以上~5億円未満 | 2.5億円以上~5億円未満 | 中会社の中 |

| 7,000万円以上~2億円未満 | 4,000万円以上~2.5億円未満 | 5,000万円以上~2.5億円未満 | 中会社の小 |

| 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 小会社 |

《3》

《2》で選んだ方と、c.取引高基準(売上高)を比べて会社規模が大きい方を選択

【c.取引高基準(売上高)】

| 卸売業 | 小売・サービス業 | 左記以外 | 会社規模 |

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円以上~30億円未満 | 5億円以上~20億円未満 | 4億円以上~15億円未満 | 中会社の大 |

| 3.5億円以上~7億円未満 | 2.5億円以上~5億円未満 | 2億円以上~4億円未満 | 中会社の中 |

| 2億円以上~3.5億円未満 | 6,000万円以上~2.5億円未満 | 8,000万円以上~2億円未満 | 中会社の小 |

| 2億円未満 | 6,000万円未満 | 8,000万円未満 | 小会社 |

評価方法と会社規模が決まったら、実際に方式にあてはめて計算していきましょう。

まず、純資産方式はこちらです。

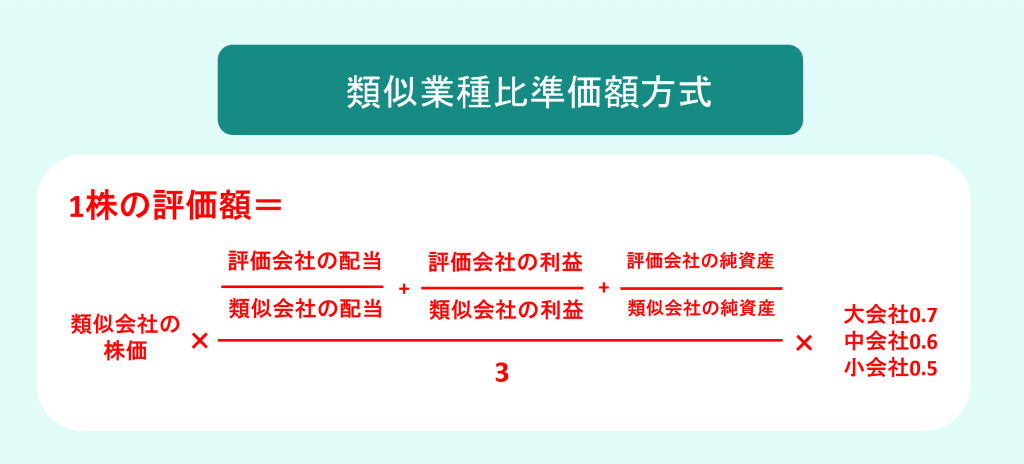

次に原則的評価方式ですが、こちらは少々複雑な計算式になります。

| 原則的評価方式とは… 『類似業種比準価額と純資産価額をかけ合わせた価額』か『純資産価額方式』のいずれか低い方 《進め方》 ①類似業種比準価額を算定 ②類似業種比準価額と純資産価額をかけ合わせる ③②と純資産価額を比較して低い方を選ぶ |

①類似業種比準価額を算定

原則的評価方式を用いるにはまず類似業種比準価額を算定しなければいけません。そのための計算式が下図になります。

※類似会社の株価等は国税庁の資料から選んでください。

②類似業種比準価額と純資産価額をかけ合わせる

類似業種比準価額を算定できたら次は下表にあてはめます。

【類似業種比準価額と純資産価額の比率】

| 会社規模 | 併用方式 |

| 大会社 | 類似業種比準価額 |

| 中会社の大 | 類似業種比準価額 × 0.9 + 純資産価額 × 0.1 |

| 中会社の中 | 類似業種比準価額 × 0.75 + 純資産価額 × 0.25 |

| 中会社の小 | 類似業種比準価額 × 0.6 + 純資産価額 × 0.4 |

| 小会社 | 類似業種比準価額 × 0.5 + 純資産価額 × 0.5 |

③②と純資産価額を比較して低い方を選ぶ

こちらの表を基に出した評価額と、純資産価額方式で出した評価額を比較して、低い方が自社株の評価額になります。

もっと細かく評価・計算方法について知りたい人はこちらのサイトをご参照ください。

自社株式の評価方法|事業承継のはじめ方|三菱UFJモルガン・スタンレー証券

関連記事:非上場株の相続はデメリットが大きい!相続税の計算と手続き方法

自社株の評価額が分かったら次は相続税を算定していきましょう。

相続税は遺産額だけでなく、相続人の人数や構成、相続割合によっても変わってきます。ここでは法定相続通りに分ける場合の相続税総額を下表にまとめたので、この早見表で大体の相続税額がいくらになるのか把握してくださいね。

尚、相続税は遺産の総額を基に計算するので、自社株の評価額だけでなく個人の資産(不動産、預貯金など)も全て含めた額で見ていきましょう。

【相続税の総額早見表】

|

資産総額 |

相続人 |

|||||

|

配偶者と 子1人 |

配偶者と 子2人 |

配偶者と 子3人 |

子1人 |

子2人 |

子3人 |

|

|

4,000万円 |

0 |

0 |

0 |

40万円 |

0 |

0 |

|

5,000万円 |

40万円 |

10万円 |

0 |

160万円 |

80万円 |

20万円 |

|

6,000万円 |

90万円 |

60万円 |

30万円 |

310万円 |

180万円 |

120万円 |

|

7,000万円 |

160万円 |

113万円 |

80万円 |

480万円 |

320万円 |

220万円 |

|

8,000万円 |

235万円 |

175万円 |

138万円 |

680万円 |

470万円 |

330万円 |

|

9,000万円 |

310万円 |

240万円 |

200万円 |

920万円 |

620万円 |

480万円 |

|

1億円 |

385万円 |

315万円 |

263万円 |

1220万円 |

770万円 |

630万円 |

|

1億5,000万円 |

920万円 |

748万円 |

665万円 |

2860万円 |

1840万円 |

1440万円 |

|

2億円 |

1670万円 |

1350万円 |

1218万円 |

4860万円 |

3340万円 |

2460万円 |

|

2億5,000万円 |

2460万円 |

1985万円 |

1800万円 |

6930万円 |

4920万円 |

3960万円 |

|

3億円 |

3460万円 |

2860万円 |

2540万円 |

9180万円 |

6920万円 |

5460万円 |

|

4億円 |

5460万円 |

4610万円 |

4155万円 |

1億4,000万円 |

1億920万円 |

8980万円 |

|

5億円 |

7605万円 |

6555万円 |

5963万円 |

1億9,000万円 |

1億5210万円 |

1億2980万円 |

|

6億円 |

9855万円 |

8680万円 |

7838万円 |

2億4,000万円 |

1億9710万円 |

1億6980万円 |

|

7億円 |

1億2250万円 |

1億870万円 |

9885万円 |

2億9320万円 |

2億4500万円 |

2億1240万円 |

|

8億円 |

1億4750万円 |

1億3120万円 |

1億2135万円 |

3億4820万円 |

2億9500万円 |

2億5740万円 |

|

9億円 |

1億7250万円 |

1億5435万円 |

1億4385万円 |

4億320万円 |

3億4500万円 |

3億240万円 |

|

10億円 |

1億9750万円 |

1億7810万円 |

1億6635万円 |

4億5820万円 |

3億9500万円 |

3億5,000万円 |

※遺産総額が3,000万円+(法定相続人数×600万円)までは相続税が発生しない

正確な計算式を知りたい場合は下記サイトをご参照ください。細かなケース別や、利用できる控除なども確認できます。

前章で算定した相続税額ですが、これからの対策次第で下げることは可能です。

ここでは相続税を下げる方法を5つ紹介していきますので、取り組めそうなものから実践していってください。

【相続税を下げる方法】

| 方法 | 効果 |

| 生前贈与を行う | →遺産総額が減る |

| 役員に退職金を支給する | →純資産価額・類似業種比準価額が下がる |

| 生命保険に加入する | →純資産価額・類似業種比準価額が下がる |

| 不動産に投資する | →純資産価額が下がる |

| 配当率を引き下げる | →類似業種比準価額が下がる |

ここで頭に入れておきたいのは、相続税を下げることは自社株の評価を下げるということです。(「生前贈与を行う」以外)

やりすぎは財政圧迫につながる恐れがあるので、慎重に進めていきましょう。

生前に自社株を後継者に渡しておけば遺産額を減らすことができ、亡くなった時の相続税を下げることができます。

一般的に贈与税は相続税より高額になりますが、次の2つの方法を使えば贈与税は発生しません。

【贈与税が発生しない贈与方法】

| ◎暦年贈与(基礎控除110万円/年) |

◎暦年贈与(基礎控除110万円/年)

年間110万円以下の贈与ならば贈与税はかかりません。一度に大きな額は渡せませんが、何年も続ければ大きな効果を得ることができるでしょう。

【暦年贈与のメリットとデメリット】

|

メリット |

・財産の種類、回数に制限がない |

|

デメリット |

・上限は110万円/年 ・亡くなった場合は過去3年分は相続税の対象になる ・特別受益の対象になる(相続時から遡って10年間分が対象) |

役員退職金の支給は株価引き下げでよく用いられる手法です。

数千万円以上の金額が一度に支出されるので、会社の利益と純資産ともに減らすことができ、純資産価額・類似業種比準価額どちらの評価方式にも効果的です。

さらに役員の中に後継者以外の相続人がいればその者に支給するのもおすすめです。そうすることで後継者には自社株を、その他の相続人には役員退職金という形で相続(贈与)することができ、相続人同士揉めにくくなるでしょう。

現社長もこの機に勇退して退職金を得れば、それを納税資金に充てたりや後継者以外の相続人に残したりすることができます。

生命保険を法人で契約すると保険料を損金として計上することができます。その結果利益の圧縮につながり、純資産価額・類似業種比準価額ともに下げる効果が期待できます。

ただし保険の種類によっては損金に計上できない場合があるので注意しましょう。一部分しか計上できない種類もあるので、詳しくは保険会社にお尋ねください。

【保険の種類】

| 損金として計上できる | ・掛け捨て ・定期、等 |

| 損金として計上できない | ・終身、等 |

また、生命保険は万が一のことが起きた場合にまとまった保険金が入るため、納税資金や後継者以外の相続人への相続に備えることもできます。

土地や建物などに投資するのもポピュラーな手法の一つです。

例えば土地の相続税評価額は時価の8割程なので、1億円で購入した土地の相続税評価額は8,000万円になり、純資産価額を下げることができます。

購入した不動産は賃貸経営にすればさらに相続税評価額は下がり、なおかつ賃貸収入も得られるようになります。

配当金の中で類似業種比準価額方式の対象になるのは普通配当金です。

特別配当や記念配当は類似業種比準価額方式で計上しないので、普通配当をこれらの配当に変更すれば類似業種比準価額を下げることができます。

尚、配当政策の変更は株主に納得してもらう必要があるので注意しましょう。

後継者には自社株を残せばいいだけでなく、自社株にかかる相続税資金も準備しておく必要があります。

前章「②相続税を下げる」でなるべく相続税を下げ、その上で本章で資金調達の方法について探っていきましょう。

納税資金が足りない場合、次のような方法で資金を用意することができます。

【納税のための資金調達方法】

| ◎資産を売却する ◎生命保険に加入する(前章で紹介) ◎退職金を活用する(前章で紹介) ◎金庫株を活用する ◎持株会社(ホールディングス)を使う |

上3つは文字通りなので説明を割愛し、ここでは「金庫株を活用する」と「持株会社(ホールディングス)を使う」の説明をしていきます。

この2つは自社株の一部を現金化して納税資金を用意するという方法です。財産がほぼ自社株だけという場合、自社株の一部を売却するのが一番手っ取り早い資金調達方法ですが、非上場株式は取引市場がないためそう簡単に売却はできません。

しかしこの2つの方法を用いれば自社株を現金化することができるので、資金捻出に悩んでいる場合はご検討ください。ただし、くれぐれも後継者の議決権シェアを確保できるよう注意しましょう。

金庫株とは、自社株をその会社自身が買い取ることを指し、それにより自社株を現金化することができます。

金庫株は相続が発生してから行うことがおすすめです。なぜなら生前に行った場合は累進税率で税金がかかり、最高税率55%かかることもあるからです。

それに対して相続税の申告期限の翌日以後3年以内だと特例で一律20%の税率なので、所得税の納税負担引き下げに効果があります。

金庫株は事業承継において様々なメリットがありますが、会社への影響も少なくありません。下表にメリット・デメリットをまとめたので、よく検討した上で実施してください。

【金庫株のメリットとデメリット】

|

メリット |

・相続開始後でも現金化できる ・相続税の納税負担が減る ・後継者の自社株が他の人に渡らなくてすむ |

|

デメリット |

・会社に資金がないと買い取ることができない ・会社の財政を圧迫する恐れがある ・会社にとって金庫株の処分に手間がかかる ・会社の分配可能額を超えてはいけない |

持株会社(ホールディングス)とは、持株会社を用意し、その会社が借入をして自社株を買い取ることを指します。持株会社は買い取った株の配当金で借入金を返済していきます。

この方法なら生前に自社株を現金に換えることができるので、事前にお金の使い道を決めておきたいときに有効でしょう。

ただしこの方法も注意すべき点がいくつかあります。下表にメリット・デメリットをまとめたので、慎重に考えるようにしてください。

【持株会社(ホールディングス)のメリットとデメリット】

|

メリット |

・生前に現金化できる ・相続税評価額が下がる |

|

デメリット |

・配当による自社の事業資金が減少する ・譲渡税(約20%)が発生する ・生前に現金化することにより相続税率が上がる可能性がある ・持株会社の借入金への金利負担がある |

生前に後継者が決まっている場合、事業承継税制を利用する方法があります。この制度を上手に活用すれば納税負担が軽減され、スムーズな事業承継を実現できる可能性が高まります。

| 事業承継税制とは |

| 一定の要件を満たす事業承継において相続税または贈与税が猶予・免除される |

事業承継税制とは、経営者から承継した会社の事業を後継者が継続させることを条件に、相続税または贈与税の猶予を受けられる制度です。さらに後継者がその次の後継者に事業承継させることができた場合は、その猶予を受けていた税金が全額免除されます。

例えば、1代目から2代目に承継するとき2代目は納税猶予を受けることができ、さらに3代目に承継できれば2代目が納めるべき税金は免除になります。

しかし制度利用には下記のようなデメリットもあるので、利用は慎重に考えましょう。

【事業承継税制のメリットとデメリット】

|

メリット |

・納税の猶予・免除を受けられる |

|

デメリット |

・申請手続きが煩雑 ・廃業すれば猶予中の税金に加え、利息も納めなければならない可能性がある ・M&Aができなくなる ・継続届出を毎年提出しなければならず、その書類作成が負担 ・細かい利用ルールがいくつもあり、それを満たさなければ利用打ち切りになり、納税しなければならない |

上記をふまえた上で利用を検討する場合、次の要件を満たしている必要があるので、利用可能かどうかご確認ください。

【事業承継税制を利用するための要件】

|

経営者の要件 |

・会社の代表取締役であった ・相続または贈与の直前に会社の筆頭株主であり、かつ発行議決権株式総数50%超えの株式を保有していた ・贈与後は代表取締役から退任している |

|

後継者の要件 |

・相続または贈与後会社の筆頭株主になり、かつ発行議決権株式総数50%超えの株式を保有する ・(相続の場合)相続の段階で役員であり、かつ相続後5ヶ月以内に代表取締役に主任する ・(贈与の場合)贈与のとき3年以上継続して役員である ・(贈与の場合)贈与のタイミングで代表取締役に就任する |

|

会社の要件 |

・製造業他:資本金3億円以下or従業員数300人以下 ・卸売業:資本金1億円以下or従業員数100人以下 ・小売業:資本金5,000万円以下or従業員数50人以下 ・サービス業:資本金5,000万円以下or従業員数100人以下 ・上場企業や資産管理会社などに該当しない ・従業員が1人以上である |

|

制度開始5年間 守るべき要件 |

・後継者が代表取締役でありかつ筆頭株主である ・継続者が相続または贈与を受けた株式を保有している(5年経過後も必要条件) ・雇用の8割を維持する ・毎年年次報告を都道府県知事へ提出する ・毎年継続届出書を税務署へ提出する |

他にも細かなルールがいくつか設定されています。制度についてさらに詳しく知りたい場合は国税庁のHPをご覧ください。

No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)|国税庁

相続人が複数いる場合、自社株と納税資金を後継者に確実に残せるようにするには、遺言書を残しておくことが有効です。

遺言書を残しておかないと、後継者が自社株の議決権シェアを確保できなかったり、納税資金が足りなくなったりしてしまう恐れがあります。そうならないよう事前に誰にどの財産を残すかしっかり遺言を残しておきましょう。

遺言書の書き方は下記3通りの方法があります。

【遺言書の種類】

| ◎自筆証書遺言…自身で遺言書を作成・保管する ◎公正証書遺言…公証人に遺言書を作成してもらい、公証役場で保管してもらう ◎秘密証書遺言…自身で遺言書を作成した後公証人に封紙に署名・捺印をもらい、自身で保管する |

この中で秘密証書遺言は年間100件前後とほとんど利用されていないため、ここでは自筆証書遺言と公正証書遺言について紹介していきます。

2つの遺言書はそれぞれ特徴が異なるので、下表で比較して自分に合った形式を選ぶようにしてください。

【自筆証書遺言のメリット・デメリット】

|

メリット |

・費用がかからない ・いつでも何度でも作成できる |

|

デメリット |

・遺言書に不備があると無効になる ・相続人が発見次第家庭裁判所で検認してもらう必要がある ・死後に見つけてもらえない恐れがある ・偽造される恐れがある |

【公正証書遺言のメリット・デメリット】

|

メリット |

・公証役場で保管してもらえる ・無効になるリスクが極めて低い ・改ざんされるリスクがない |

|

デメリット |

・費用がかかり、高額になるケースがある ・作成手続きに手間と時間がかかる ・証人2名の立会いが必要 |

【公正証書遺言の手数料】

| 遺産額 | 手数料 |

| 100万円以下 | 5,000円 |

| 100万円超~200万円 | 7,000円 |

| 200万円超~500万円 | 10,000円 |

| 500万円超~1,000万円 | 17,000円 |

| 1000万円超~3,000万円 | 23,000円 |

| 3,000万円超~5,000万円 | 29,000円 |

| 5,000万円超~1億円 | 43,000円 |

| 1億円超~3億円 | 43,000円(超過額5,000万円ごとに+13,000円) |

| 3億円超~10億円 | 95,000円(超過額5,000万円ごとに+11,000円) |

| 10億円以上 | 249,000円(超過額5,000万円ごとに+8,000円) |

どちらにするか選べたら作成の準備を進めていきましょう。それぞれの詳細や進め方についてはこちらでご確認ください。

自筆証書遺言→03 遺言書の様式等についての注意事項|自筆証書遺言書保管制度|法務省

公正証書遺言→公証役場一覧 | 日本公証人連合会

自社株と納税資金を後継者に残すべきであると同時に、他の相続人にも最低限以上の財産を用意しておく必要があります。

なぜなら「財産の全てを後継者に譲る」と遺言を残しても、他の相続人から後継者に対して遺留分を請求する可能性があるからです。

|

遺留分とは |

|

法定相続人のうち配偶者・直系尊属(親など)・直系卑属(子など)に 法律上保障されている最低限度の財産。 相続人の生活を保障するために設けられた制度。 |

遺留分の割合は民法で定められており、相続人の関係性や人数によって変わります。

【遺留分の割合】

|

法定相続人の 組み合わせ |

遺産額に対する遺留分の割合 |

||

|

配偶者 |

子ども(直系卑属) |

親(直系尊属) |

|

|

配偶者のみ |

1/2 |

ー |

ー |

|

配偶者と子ども |

1/4 |

1/4 |

ー |

|

配偶者と親 |

2/6 |

ー |

1/6 |

|

子どものみ |

ー |

1/2 |

ー |

|

親のみ |

ー |

ー |

1/3 |

例えば妻と長男の二人が相続人であるとして、後継者である長男に遺産全額(自社株約9,000万円+現金1,000万円=計1億円)を譲ると遺言書を残すとします。妻がそれに納得いかなければ、長男に対して遺留分1/4=2,500万円を請求することができます。

妻が遺留分の請求権を行使すると、長男は自社株の一部を渡さなければいけません(代償できない場合)。このように、他の相続人にも財産を用意しておかないと、後々遺留分で揉める可能性があります。

では財産がほぼ自社株のみしかない場合はどうすればいいのでしょうか。

「他の相続人への遺留分が用意できない」というケースでは次の方法があります。

【他の相続人への遺留分対策】

| ◎議決権制限株式を相続させる ◎役員退職金を支給する |

◎議決権制限株式を相続させる

議決権制限株式とは、株主総会において議決権に制限をつけることができる株式の種類です。この株式を発行して後継者以外の相続人に渡すことにより、遺留分問題はクリアしつつ後継者の議決権シェアも守ることができます。

議決権制限株式と一緒に配当優先株式も渡すと、後継者以外の相続人も納得してくれやすいでしょう。配当優先株式とは、その名の通り株主配当を優先的に受けることができる株式の種類です。

◎役員退職金を支給する

相続税を下げる方法の章でも出てきましたが(役員に退職金を支給する)、後継者以外の相続人も役員に就いているなら役員退職金の支給という形で遺留分に充てる方法もあります。後継者以外の相続人は金銭的な満足を得られるので、自社株を後継者に集約させても不満が出にくいでしょう。

以上、自社株の相続について詳しく紹介してきました。

あらためて本文の内容を振り返りましょう。

まず、自社株は相続対策が非常に重要であることをお伝えしました。その理由は下記の通りです。

| 自社株の相続対策を怠ると生じる2つのリスク |

| ◎後継者が自社株の相続税を払えなくなる ◎後継者が自社株の議決権シェアを確保できない |

上記のような事態を避けるためには、相続税を抑え、後継者が自社株の議決権シェアを確保しながら相続税も払える状態にしないといけません。

そのために具体的にすべきことが下記①~⑥の項目です。人によっては不要な項目もあるので、必要に応じて実践していくようにしましょう。

本記事を読んで自社株の相続税額算定方法と相続税対策、さらにスムーズに後継者に引き継ぐ方法を理解でき、一番損のない方法で後継者に自社株を譲り渡すことができるよう願っております。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点