この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「不動産を相続した(相続することになりそうだ)けど、一体何をすれば良いのだろう?」とお悩みの方は多いでしょう。相続は一生に何度もある出来事ではないため、専門家でもない限り、必要な手続きや書類を理解している人などいないはずです。

この記事では、全く法律の知識が無い方や「手続きが苦手」という方でも、「不動産を相続したら、とりあえず何をすれば良いか」を理解できるように解説していきます。

不動産を相続した場合に特に気を付けなければならないのは、期限が決まっている手続きです。例えば相続放棄する場合は相続を知ってから3カ月以内、相続税の申告・納付は相続を知った日の翌日から10カ月以内にしなければなりません。

そのため、期限がある手続きに間に合うよう、他の手続き(相続財産の確定や遺産分割方法の決定、不動産の名義変更など)を進めていくのが理想となるでしょう。

さらに後半では、6つのステップのうち特に重要な「相続した不動産の名義変更(相続登記)方法」と「相続税の計算方法5ステップ」を分かりやすく解説します。

| この記事を読むと分かること ◆不動産を相続したらすべき6ステップの概要が分かる ◆不動産の4つの相続方法(現物分割・代償分割・換価分割・共有名義)が分かる ◆相続した不動産の名義変更(相続登記)方法が具体的に分かる ◆相続税の計算方法5ステップが分かる ◆不動産の相続税を減らす特例や控除(小規模住宅地等の特例、配偶者税額控除など)が分かる ◆不動産を相続する場合に注意すべき点が分かる |

価値が高い不動産を相続すると相続税が高額になるため、活用できる特例や控除を事前に知っておくことが大切です。こうした特例や控除をを知らなければ、損してしまうこともあります。

「不動産を相続したけど、何をしたら良いか全く見当も付かない」「相続した後の流れを全部教えて欲しい」という方は、この記事を読めば一通りの流れと重要ポイントを理解できるはずです。

ぜひこの記事を参考にして手続きを進めてください。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

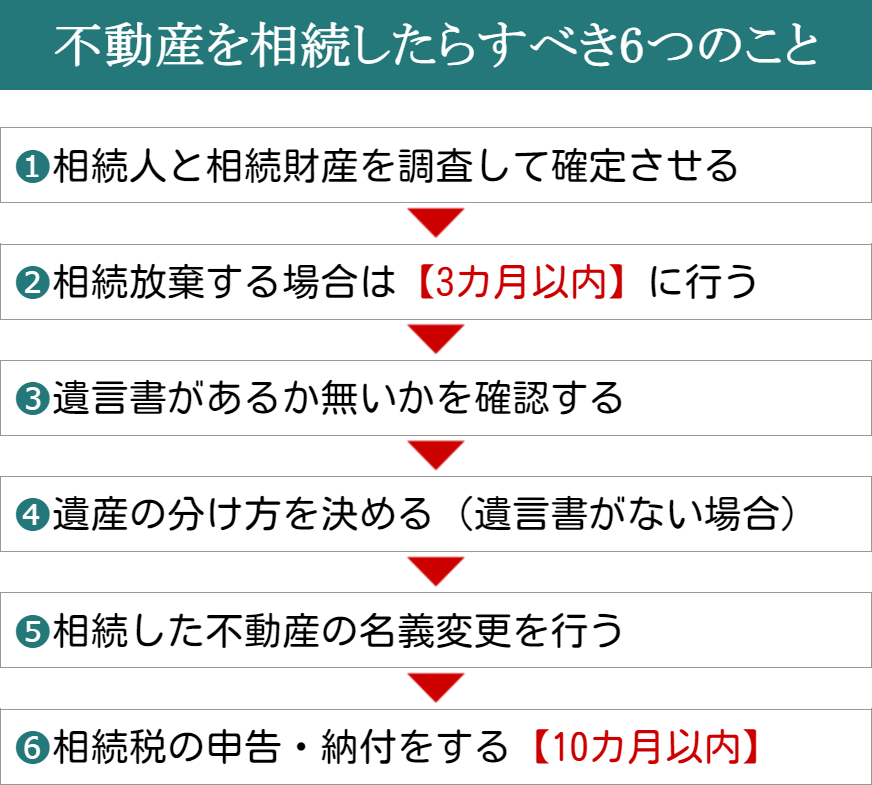

冒頭でも解説した通り、不動産を相続してからの流れは、以下の6ステップのようになります。

6ステップだけを見ると簡単に思うかも知れませんが、それぞれの手続きがかなり大変になるケースも多いため注意しましょう。

それぞれのステップを簡単に説明していくので、まずは、どんな流れがあるのか理解するつもりでお読みください。

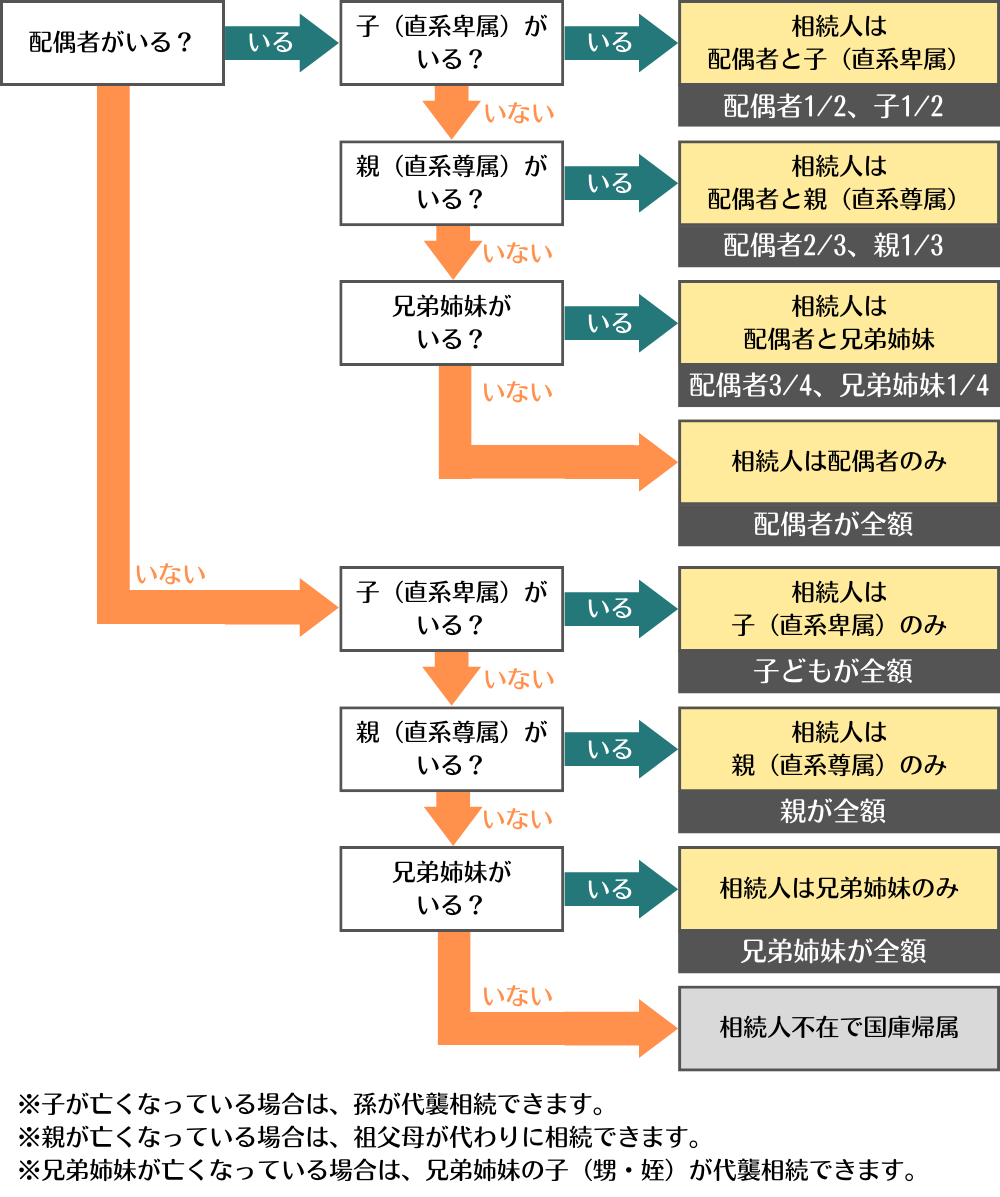

相続がスタートした時に最初にすべきことは「相続人と相続財産の確定」です。

| 相続人と相続財産を確定すべき理由 ❶把握していない相続人がいる可能性がゼロではないため ❷相続財産の全体像が分からないと、漏れなく相続できないため ❸遺言があったとしても、全ての財産が記載されているとは限らないため ❹相続税を申告する時にも必要な情報となるから |

遺産分割をした後に新たな相続人や重要な財産が発覚すると協議のやり直しになるため、必ず最初に確定させておきましょう。

遺産分割協議は「相続人全員」で行わなければならないため、相続人の全容を明らかにする必要があります。

まず、被相続人(亡くなった方)が生まれてから亡くなるまでの全ての戸籍謄本を取り寄せます。その後、戸籍謄本をもとに家族関係を読み解き、誰が相続人になるかを確定させます。

例えば、認知した子どもが何人いるか、前妻(前夫)や養子がいるかなどを確認します。

なお、相続人が誰になるかは法律によって順番が決められており、家族構成によって受け取れる相続人の内訳が異なります。以下のフローチャートを参考に、相続人を確定しましょう。

次に、相続財産(亡くなった方が残した財産)を確定させます。相続人が引き継ぐ相続財産には、不動産や現金などのプラスの財産だけでなく、借金などのマイナスの財産も含まれます。

| 相続財産の例 ❶不動産(土地・建物) ❷不動産上の権利(借地権、地上権など) ❸金融資産(現金・預貯金・有価証券・小切手・株式・国債・債権・貸付金・売掛金など) ❹動産(車・家財・骨董品・宝石・貴金属など) ❺その他(ゴルフ会員権・著作権・特許権など) ❻マイナスの財産(借入金・買掛金・振出小切手・手形債務・未払いの税金・その他未払費用や未払い利息など) |

被相続人が所有していた不動産が明確に分からない場合は、市町村役場で「名寄帳」を取り寄せましょう。名寄帳とは、所有者ごとに課税対象の土地や家屋の情報をまとめたものです。

不動産以外の相続財産の全体像が分からない場合は、弁護士や行政書士などの専門家に相続財産調査を依頼する方法もあります。なお、遺言書で財産が指定されていたとしても、それが財産の全てとは限らないため、念のため相続財産調査を行うと安心です。

相続財産調査については、以下の記事で詳しく説明しています。

不動産を相続しても、その不動産が売れる見込みもないマイナス資産である可能性もあります。全国で空き家が増え続ける中、価値がない不動産は「負動産」と呼ばれ、相続トラブルの基となっています。

こうした不動産に加えて借金などを相続した場合には、相続放棄することが可能です。相続放棄には期限があり、相続開始があったことを知った日から3カ月以内に行う必要があります。

3カ月という期間はあっという間なので、相続放棄の可能性がある場合は早めに検討しましょう。

相続放棄について詳しく知りたい方は、以下の記事をご覧ください。

遺言書の有無によって遺産の分割方法が変わるので、早い段階で確認しましょう。

法的に有効な遺言書がある場合は、法定相続分よりも遺言の内容が優先されます。例えば「〇〇(住所)にある不動産は妻に相続させる」という旨の遺言がある場合、被相続人の妻は原則そのまま相続できます。

| ※ただし、遺言の内容が「他の相続人の遺留分を侵害する内容」である場合は、侵害額を請求される可能性があります。 |

なお、遺言書の種類や保管場所によっては家庭裁判所の検認が必要です。公正役場で作成した公正証書遺言や法務局に預けられていた自筆証書遺言は検認不要ですが、それ以外の遺言書(自宅で保存していた自筆証書遺言や秘密証書遺言)は家庭裁判所に検認してもらってください。

遺言が無い場合には、法定相続分通りに分割するか、相続人全員で「遺産分割協議」を行って遺産をどう分割するか全員が納得する形で決めます。

法定相続分の割合を参考に分割する方法が一般的ですが、全員の合意が得られれば分け方を自由に決めても構いません。

| 例:法定相続分の割合(妻が2分の1、子ども2人が4分の1ずつ)を参考にした遺産分割 ・1億円の価値がある不動産は妻Aが相続する ・5,500万円の現金は長男Bが相続する ・4,500万円の価値がある有価証券は長女Cが相続する |

遺産の分割方法が決まったら「遺産分割協議書」を作成し、相続人全員の署名を行い、実印を押しましょう。相続人全員の印鑑登録証明書を添付することになるので、事前に用意しておくとスムーズです。

不動産を相続すると、今までの所有者(被相続人)から相続した人に所有者が変わるので「不動産の名義変更」をする必要があります。

相続した不動産の名義変更は、「相続登記」「所有権移転登記」とも呼ばれます。呼び方が複数あって混乱しがちですが、内容は一緒なので安心してください。

相続した不動産の名義変更(相続登記)は、相続の方法や遺言書の有無によって用意する書類が異なります。

名義変更の方法や必要書類は、「不動産を相続したら名義変更(相続登記)をしよう」でケースごとに分かりやすく解説しますのでご覧ください。

相続税を計算して納付義務がある場合には、相続税の申告と納付を行います。期限は、相続開始を知った日の翌日から10カ月以内です。

なお、特例や控除を使って相続税がゼロになる場合も、一部の特例や控除では申告義務があるため注意しましょう。

相続税の計算については「不動産を相続した場合の相続税の計算方法5ステップ」、特例や控除については「不動産の相続税を減らす特例や控除」で詳しく解説しています。

不動産を複数の相続人で相続する場合には4つの方法があります。

これから不動産をどう相続するか決める場合にはどの方法が良いか、メリット・デメリットを含めて考えていきましょう。

現物分割とは、不動産を現物のまま(そのまま)相続する方法です。

| 相続人が子どもA・Bだけの場合 例1:同等の価値がある2種類の不動産を、一つずつ相続する 例2:Aが評価額5,000万円の不動産を相続し、Bが現金5,000万円を相続する |

不動産の4つの遺産分割方法のうち最も手続きがシンプルで簡単になるので、現物分割できる状況ならおすすめです。

ただし、そのまま相続すると相続人間に不公平が生まれることがあります。その場合には、以下の別の方法を考えてみましょう。

代償分割とは、不動産などを相続した人が他の相続人に代償金を支払って、不公平を無くす方法です。

| 例:相続財産が不動産のみでその評価額が1億円だった場合 子どもA(兄)が不動産を相続し、子どもB(弟)に5,000万円の代償金を支払う |

代償金の金額は、法定相続分を基に当事者間で決めます。合意が得られれば、必ずしも法定相続分と同じ割合でなくても構いません。

代償分割は、分配が難しい不動産などを相続した時や、同居していた不動産にそのまま住み続けたい相続人がいる場合におすすめです。

換価分割とは、不動産などを売却して現金化して、そのお金を相続人で分割する方法です。

| 例:相続人が子ども2人のみの場合 売却した不動産の売却金額が1億円なら、5,000万円ずつ受け取る |

相続人が不動産を必要としない場合に有効な方法です。

不動産を共有名義にして、複数の相続人で不動産を所有する方法です。

| 例:相続人が子ども2人のみの場合 法定相続割合が2分の1ずつなら、2分の1ずつを持分割合に設定して登記する |

ただし、共有名義にすると後々トラブルになりやすいため、できれば他の遺産分割方法をおすすめします。

共有名義にすると、不動産を売る時や貸し出す時など多くのシーンで共有名義者全員の意思決定が必要となります。また、共有名義者が亡くなった時に相続トラブルに発展することがあります。

不動産を相続したら、不動産の名義変更が必要となります。相続した不動産の名義変更は「相続登記」「所有権移転登記」とも呼ばれるので、覚えておくと良いでしょう。

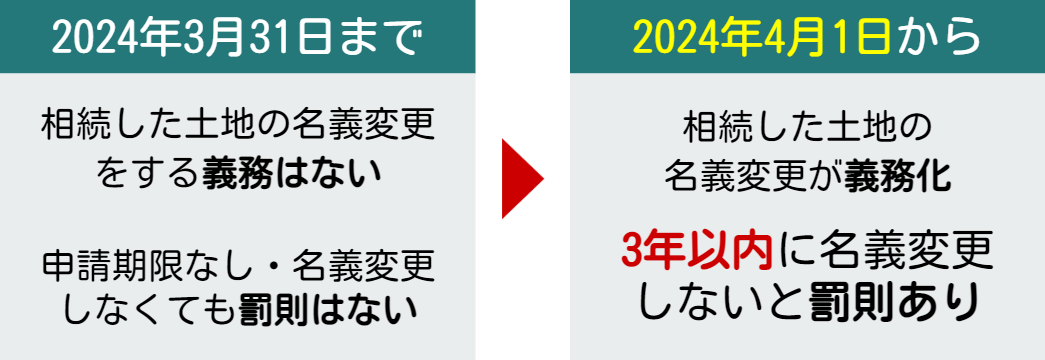

なお、現時点では相続した不動産の名義変更は必須ではなく、名義変更しなくても罰則がありません。しかし民法が改正され、2024年4月1日からは名義変更が義務化される予定です。

義務化されると罰則(10万円以下の過料)もあるため、早めに名義変更しておくことをおすすめします。

相続した不動産の名義変更(相続登記)は、以下のステップで進めましょう。

| 1. 相続する不動産を特定し、「登記事項証明書」を取得しておく(亡くなった方が不動産の名義人になっているかどうかをハッキリさせておく) 2. 相続する不動産の「固定資産税評価額」を確認しておく(登録免許税の算出に必要) 3. 遺言書があるかどうかを確認する 4. 遺言書がない場合は、遺産の分け方を話し合って決める(法定相続または遺産分割協議) 5. 相続した土地の名義変更に必要な書類を集める 6. 登記申請書を作成する(法務局の公式サイトに書類案内あり) 7. 管轄となる法務局の登記手続き案内を予約する 8. 登録免許税と必要書類を添えて法務局に提出する |

なお、ステップ5のところで用意する書類は、❶遺言書がある場合、❷遺産分割協議書が無い場合(法定相続分で分割する場合)、❸遺産分割協議書がある場合によって多少異なります。

以下に必要書類をまとめたので、参考にしてください。

遺言書がある場合に必要な書類は以下です。

| 必要書類 | 取得場所 | 取得費用 |

| ❶遺言書 | ー | ー |

| ❷検認調書または検認済証明書(公正証書遺言や法務局で保管されていた自筆証書遺言の場合は不要) | 被相続人の死亡時の住所を管轄する家庭裁判所 | 遺言書1通につき収入印紙800円分+連絡用の郵便切手 |

| ❸被相続人の戸籍謄本および除籍謄本(出生から亡くなるまでの全て) | 被相続人の本籍地の市区町村役場 | 1通450円(除籍謄本・改製原戸籍謄本は750円) |

| ❹被相続人の住民票除票(本籍地記載のもの)または本籍地が記載された戸籍の附票 | 被相続人の死亡時の住所地の市区町村役場 | 1通200円~400円 |

| ❺土地を相続する人の戸籍謄本または抄本 | 相続する人の現在の本籍地の市区町村役場 | 1通450円 |

| ❻土地を相続する人の住民票 | 相続する人の住所地の市区町村役場 | 1通200円~400円 |

| ❼固定資産税納税通知書など(固定資産税評価額が分かるもの) | 被相続人が保管していたものなど | ー |

※代理人が申請する場合には、別途委任状が必要です。

遺産分割協議書がない場合(法定相続分で分割する場合または相続人が1人の場合)に必要な書類は以下です。

| 必要書類 | 取得場所 | 取得費用 |

| ❶被相続人の戸籍謄本および除籍謄本(出生から亡くなるまでの全て) | 被相続人の本籍地の市区町村役場 | 1通450円(除籍謄本・改製原戸籍謄本は750円) |

| ❷被相続人の住民票除票(本籍地記載のもの)または本籍地が記載された戸籍の附票 | 被相続人の死亡時の住所地の市区町村役場 | 1通200円~400円 |

| ❸相続人全員の戸籍謄本または抄本 | 相続人の現在の本籍地の市区町村役場 | 1通450円 |

| ❹相続人全員の住民票 | 相続人の住所地の市区町村役場 | 1通200円~400円 |

| ❺固定資産税納税通知書など(固定資産税評価額が分かるもの) | 被相続人が保管していたものなど | ー |

※代理人が申請する場合には、別途委任状が必要です。

遺産分割協議書がある場合(法定相続分とは異なる相続をする場合)に必要な書類は以下です。

| 必要書類 | 取得場所 | 取得費用 |

| ❶被相続人の戸籍謄本および除籍謄本(出生から亡くなるまでの全て) | 被相続人の本籍地の市区町村役場 | 1通450円 |

| ❷被相続人の住民票除票(本籍地記載のもの)または本籍地が記載された戸籍の附票 | 被相続人の死亡時の住所地の市区町村役場 | 1通200円~400円 |

| ❸相続人全員の戸籍謄本または抄本 | 相続人の現在の本籍地の市区町村役場 | 1通450円 |

| ❹相続人全員の住民票 | 相続人の住所地の市区町村役場 | 1通200円~400円 |

| ❺遺産分割協議書(相続人全員の実印押印および、全員の印鑑証明書の添付が必要) | ー | ー |

| ❻固定資産税納税通知書など(固定資産税評価額が分かるもの) | 被相続人が保管していたものなど | ー |

※代理人が申請する場合には、別途委任状が必要です。

各ステップごとの詳しい内容を知りたい方は、当サイトの以下の記事もご覧ください。

不動産を含む遺産を相続した場合、遺産合計から基礎控除額を差し引いた分について、相続税を納める必要があります。

ただし遺産合計が基礎控除額(3,000万円+600万円×法定相続人の数)を下回っている場合には、相続税の申告義務は無く、相続税も払う必要がありません。

| 例:法定相続人の数が3人の場合 基礎控除額=3,000万円+600万円×3人=4,800万円なので、 ①不動産を含む遺産合計が4,800万円以下なら相続税を申告・納税しなくて良い。 ②4,800万円を超える場合は、超えた分について相続税を計算し、申告・納税する義務がある。 |

また、配偶者が相続する場合には相続税がかなり優遇されており、遺産の2分の1まで(または1億6千万円まで)は相続税を払わなくて良い決まりがあります。

| 例:10億円の遺産のうち、5億円を配偶者が相続した場合 「配偶者の税額の軽減」制度により、配偶者の法定相続分(=遺産の2分の1)までは、受け取っても相続税はかからない。よって、配偶者は相続税を支払わなくて済む。 |

※ただし特例を受けて相続税が0円になる場合には、その特例を使ったという申告が必要となるので注意しましょう

まずは計算してみて、納めるべき相続税があるか無いか確認します。納めるべき相続税がある場合は、相続した人が自分で申告し、納付しなければなりません。

申告・納税には期限があり、被相続人が亡くなったことを知った日の翌日から10カ月以内にする必要があるので注意しましょう。

| 相続税を計算するステップ 1. 相続した財産の合計金額(課税価格)を算出する 2. 基礎控除額を引いて、課税遺産総額を算出する(基礎控除額を引いた額がゼロ以下なら、相続税は発生しない) 3. 課税遺産総額をそれぞれの法定相続分で分けて相続税合計を出す 4. 上記3で算出した相続税の総額を、実際に遺産を取得する割合で分ける 5. 使える税額控除がある場合は税額控除額を差し引き、納付税額が決まる |

まずは財産の合計金額を算出します。自分が取得した分ではなく、遺産全体の金額を考えます。

相続開始前3年以内の生前贈与や「みなし相続財産」(死亡保険金や死亡退職金など)も、相続税を計算する上での財産に含みます。

| 相続税の計算対象となる金額 =遺産総額+生前贈与財産+みなし相続財産-非課税財産-葬式費用-債務(借金など) |

なお、遺産や生前贈与に不動産が含まれる場合には、評価額を出す必要があります。土地は路線価(路線価がない地域は倍率方式)を用いて算出し、家屋は固定資産税評価額を用いるのが一般的です。

非課税財産(墓地や相続人が受け取る生命保険や死亡退職金の一部)、葬式費用、債務(借金など)は、合計金額から差し引くことができます。

上記で算出した合計金額から基礎控除額を引きます。

| 課税遺産総額 =課税価格-基礎控除額(3,000万円+600万円×法定相続人の数) |

例えば法定相続人が3人なら、基礎控除額=3,000万円+600万円×3人=4,800万円となります。

課税遺産総額がゼロまたはマイナスになる場合は、相続税を支払う必要はなく、相続税の申告も不要です。課税遺産総額がプラスの場合は、その部分について、引き続き相続税の計算を進めましょう。

| 例:法定相続人の数が3人、課税価格が1億円の場合 課税遺産総額=1億円-(3,000万円+600万円×3人)=5,200万円 5,200万円について、相続税がかかる |

次に、課税遺産総額をそれぞれの法定相続分で分けて仮の相続税を出し、相続税の総額を出します。ここでは相続税の総額を出すのが目的なので、「法定相続分で遺産を分けていない」という場合も行ってください。

| 例:法定相続人の数が3人(妻と子ども2人)、課税遺産総額が5,200万円の場合 妻:5,200万円×2分の1=2,600万円 子ども1:5,200万円×4分の1=1,300万円 子ども2:5,200万円×4分の1=1,300万円 |

法定相続分の早見表は以下です。直系卑属(子どもなど)や直系尊属(親など)が複数人いる場合は、その人数で分割してください。

|

法定相続人の内訳 |

法定相続分 |

|

|

配偶者と直系卑属(子ども等)がいる場合 |

配偶者 |

2分の1 |

|

直系卑属(子ども等) |

2分の1 |

|

|

配偶者と直系尊属(父母など)がいる場合 (直系卑属がいない場合) |

配偶者 |

3分の2 |

|

直系尊属(父母など) |

3分の1 |

|

|

配偶者と兄弟姉妹の場合 (直系卑属も直系尊属もいない場合) |

配偶者 |

4分の3 |

|

兄弟姉妹 |

4分の1 |

|

|

配偶者のみ(直系卑属も直系尊属も兄弟姉妹もいない場合) |

1(全て) |

|

|

直系卑属のみ(配偶者がいない場合) |

1(全て) |

|

|

直系尊属のみの場合(配偶者も直系卑属もいない場合) |

1(全て) |

|

|

兄弟姉妹のみの場合(配偶者も直系卑属も直系尊属もいない場合) |

1(全て) |

|

それぞれに相続税率を乗算し、控除額を引いて、仮の相続税額を出します。

| 相続税額 =法定相続分に応じた取得金額×相続税率-控除額 |

相続税率と控除額は、法定相続分に応じた取得金額によって異なります。遺産が多ければ多いほど、税率が高くなるイメージです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| 例:法定相続人の数が3人(妻と子ども2人)、課税遺産総額が5,200万円の場合 妻:2,600万円×相続税率15%-控除額50万円=340万円 子ども1:1,300万円×相続税率15%-控除額50万円=145万円 子ども2:1,300万円×相続税率15%-控除額50万円=145万円 ➡相続税の合計は、340万円+145万円+145万円=630万円 |

計算して出したそれぞれの仮の相続税額を合算した金額が、今回の相続における相続税の合計となります。

法定相続分できっちり分けた場合には、4-3で出したそれぞれの相続税額がそのまま、それぞれ納めるべき相続税額となります。

遺言書の指示や話し合いの結果、法定相続分以外の割合で相続した場合には、4-3の相続税の合計を、実際に遺産を取得する割合で分割し直します。

| 例:法定相続人の数が3人(妻と子ども2人)、遺産合計1億円(課税遺産総額が5,200万円)の場合で、妻が5,000万円、子ども1が3,000万円、子ども2が2,000万円を取得した場合 妻:相続税の合計630万円×取得割合50%=315万円 子ども1:相続税の合計630万円×取得割合30%=189万円 子ども2:相続税の合計630万円×取得割合20%=126万円 |

個別の相続税を出したら、最後に、使える税額控除があればその金額を差し引きます。

| 納付する相続税額=各人ごとの相続税額-税額控除の金額 |

| 例:個別の相続税が126万円で、15歳の場合(未成年者控除が適用可能) 納付する相続税額=126万円-未成年者控除30万円(15歳の場合)=96万円 |

また、逆に、相続税額の加算があるケース(財産を取得した人が被相続人の配偶者・父母・子ども以外の場合)では、2割加算分をプラスします。

| 納付する相続税額=各人ごとの相続税額+2割加算(相続税額×20%) |

| 例:個別の相続税が150万円で、受取人が代襲相続ではない孫(成人)の場合 納付する相続税額=150万円+150万円×20%=180万円 |

次の章で特例や控除を紹介するので、自分のケースで使える特例や控除が無いか確認し、最終的に納付税額を算出してください。

不動産を相続した場合の相続税には、いくつかの特例や控除があります。

自分のケースで使える特例や控除が無いか、しっかり確認した上で、相続税を計算しましょう。

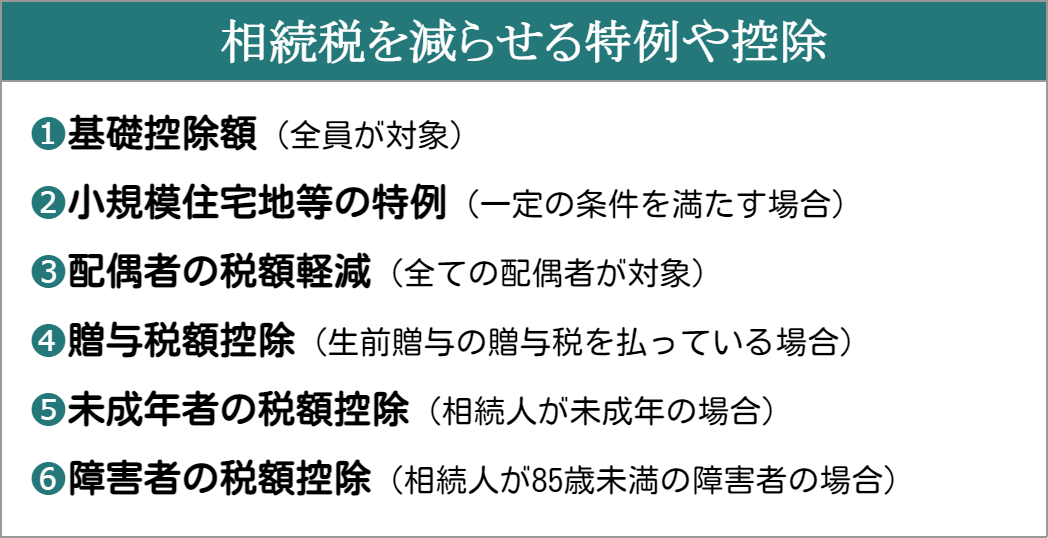

基礎控除額は、相続した全員が対象となる控除です。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

例えば法定相続人が3人なら、基礎控除額=3,000万円+600万円×3人=4,800万円となります。

課税遺産総額がゼロ以下になる場合は、相続税を支払う必要はなく、相続税の申告も不要です。課税遺産総額がプラスの場合は、そのプラスの部分について相続税がかかります。

| 例:法定相続人の数が3人、課税価格が1億円の場合 課税遺産総額=1億円-(3,000万円+600万円×3人)=5,200万円 5,200万円について、相続税がかかる |

一定の要件を満たす宅地などを相続した場合には、相続税を計算する時の土地の評価額を最大80%を減額できます。

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

例えば、被相続人が住んでいた宅地を配偶者が相続した場合、土地の広さが330㎡以下なら、土地の評価額を80%減額できます。土地の広さが330㎡を超える場合は、330㎡までの部分が80%減額、330㎡を超える部分は減額されません。

なお、特例の適用要件はかなり細かく設定されていますので、迷う場合は税理士や弁護士などの専門家に相談しましょう。

配偶者が相続する場合には、「配偶者の税額軽減」という制度が適用されます。

配偶者が受け取った遺産額が【①1億6千万円】または【②遺産の2分の1(配偶者の法定相続分)】のどちらか多い金額までは、相続税はかかりません。

| 例:10億円の遺産のうち、5億円を配偶者が相続した場合 配偶者が相続した金額が遺産の2分の1なので、相続税を支払わなくて済む。 |

| 例:2億円の遺産のうち、1.5億円を配偶者が相続した場合 配偶者が相続した金額が1億6千万円以下なので、相続税を支払わなくて済む。 |

| 例:10億円の遺産のうち、7億円を配偶者が相続した場合 配偶者が相続した金額のうち、遺産の2分の1である5億円までは相続税がかからない。5億円を超える部分(2億円)について、相続税を計算して納税する。 |

なお、相続税が発生しない場合には納める必要はありませんが、特例を適用した事実を申告する必要があります。詳しくは、国税庁の「No.4158 配偶者の税額の軽減」を参照してください。

被相続人からの生前贈与を受け、既に贈与税を支払っている場合には、相続税と贈与税の二重支払いを避けるために贈与税額控除を受けることができます。

相続時点で未成年(18歳未満)の場合は、年齢に応じて一定の金額を相続税から差し引けます。

| 未成年者控除額=10万円×(18歳-相続時の年齢) ※計算後、1年未満は切り上げ |

| 例:相続税額が180万円の場合 ・相続人が15歳9カ月なら未成年者控除額=10万円×(18歳-15歳9カ月)=10万円×(2歳4カ月≒3歳) =30万を相続税から差し引ける ➡納税する相続税額=180万円-30万円=150万円 ・相続人が胎児なら未成年者控除額=10万円×(18歳-0歳) =180万を相続税から差し引ける ➡納税する相続税額=180万円-180万円=0円 |

相続人が85歳未満の障害者の場合は、相続税額から一定の金額を差し引けます。

| 障害者の税額控除額=10万円×(85歳-相続時の年齢) ※計算後、1年未満は切り上げ |

| 特別障害者の税額控除額=20万円×(85歳-相続時年齢) ※計算後、1年未満切り上げ |

なお、相続税額より障害者控除額が大きく、控除額の全額を引ききれない場合には、その金額を障害者の扶養義務者の相続税額から差し引けます。

最後に、不動産を相続する(相続した)時に注意したい点を4つ解説します。

| 1. 相続税の申告・納付期限(10カ月)を過ぎないようにしよう 2. 不動産相続時には用意すべき書類がたくさんある 3. 相続税の計算(特例・控除の判断)が難しい 4. 不動産を含む相続はトラブルになりやすい |

事前に目を通しておき、準備を進めておくと良いでしょう。

相続税の申告・納付期限は、相続開始を知った日の翌日から10カ月以内と定められています。

期限を過ぎてしまうと、延滞税がかかったり、相続税の特例・控除が適用できなかったりというペナルティがあります。必ず申告期限内に、被相続人(亡くなった方)の住所地を管轄する税務署に申告しましょう。

なお、大規模災害などが起きた場合には、申告期限の延長が認められることがあります。国税庁ホームページにて対象者を確認できます。

「不動産を相続したら名義変更(相続登記)をしよう」でも解説しましたが、不動産を相続した後の手続きには、かなり多くの書類を用意する必要があります。

例えば、被相続人が生まれてから亡くなるまでの全部の戸籍謄本や、相続人全員の戸籍謄本・住民票・印鑑登録証明書、不動産の登記事項証明書など、集めるだけでも一苦労するケースが多々あります。

「書類集めが大変」という方は、税理士や行政書士などの専門家に依頼することも選択肢に入れておくと良いでしょう。

これまで、相続税の計算方法や相続税を軽減できる特例や控除を、それぞれ解説しました。読んでいて難しく感じた方も多いのではないでしょうか。

相続税の計算自体も難しいのですが、使える特例や控除の適用要件を見極めたり、そもそも相続財産がいくらあるか正確に把握したりという部分も、一般人には難しいものです。

相続税の計算が難しい場合には、税理士などの専門家に依頼しましょう。

遺産に不動産が含まれる場合、誰が不動産を相続するのかや、不動産の評価額を巡ってトラブルになるケースが多く存在します。

| 例:不動産を1人が相続し、他の相続人には法定相続分の現金を支払う場合(代償分割) 不動産を相続する相続人は、できるだけ不動産を低く評価したい その他の相続人は、できるだけ不動産を高く評価し、その分の現金を多くもらいたい |

不動産を含む相続でトラブルになる場合には、早期段階で弁護士に依頼するのがおすすめです。弁護士が代理人として交渉を有利に進めてくれるだけでなく、財産調査により正確な財産を把握できるメリットもあります。

相続による利益を最大化したい方は、弁護士への依頼も検討してみてはいかがでしょうか。

この記事では、不動産を相続した場合の大まかな流れを説明するとともに、特に重要な名義変更(相続登記)方法、相続税の計算ステップまで紹介しました。

相続した不動産の名義変更(相続登記)は2024年4月1日から義務化されるので、しっかり済ませておきましょう。

| 相続した不動産の名義変更(相続登記)方法 1. 相続する不動産を特定し、「登記事項証明書」を取得しておく(亡くなった方が不動産の名義人になっているかどうかをハッキリさせておく) 2. 相続する不動産の「固定資産税評価額」を確認しておく(登録免許税の算出に必要) 3. 遺言書があるかどうかを確認する 4. 遺言書がない場合は、遺産の分け方を話し合って決める(法定相続または遺産分割協議) 5. 相続した土地の名義変更に必要な書類を集める 6. 登記申請書を作成する(法務局の公式サイトに書類案内あり) 7. 管轄となる法務局の登記手続き案内を予約する 8. 登録免許税と必要書類を添えて法務局に提出する |

また、相続税の申告・納税期間には期限があり、被相続人が亡くなったことを知った日の翌日から10カ月以内にする必要があるので注意しましょう。

| 相続税を計算するステップ 1. 相続した財産の合計金額(課税価格)を算出する 2. 基礎控除額を引いて、課税遺産総額を算出する(基礎控除額を引いた額がゼロ以下なら、相続税は発生しない) 3. 課税遺産総額をそれぞれの法定相続分で分けて相続税合計を出す 4. 上記3で算出した相続税の総額を、実際に遺産を取得する割合で分ける 5. 使える税額控除がある場合は税額控除額を差し引き、納付税額が決まる |

不動産が含まれる相続では、誰が不動産を取得するかで揉めたり、不動産の評価額を巡って争いになったりすることがあります。

相続トラブルにお困りならば、無料相談も行っている当事務所にご相談ください。弁護士費用の負担を軽減する費用プランもございます。

弁護士しかできない交渉や詳細な相続財産調査はもちろん、不動産名義変更や相続税の申告まで、一括でサポートいたします。ぜひお気軽にお問い合わせください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

全国のサリュ