この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

大阪弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

大阪弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「株を相続することになったけど税金はいくら?」

「株の評価額はいくらで計算すればいい?」

相続財産の中に株式があり、税金がいくらぐらいになるのか疑問をお持ちではないでしょうか。

株の相続で支払う税金を決める上で、最も重要なのが相続する株の評価額です。

株を相続する場合も、不動産や財産を相続する場合と同様に株を相続する場合には相続税がかかります。

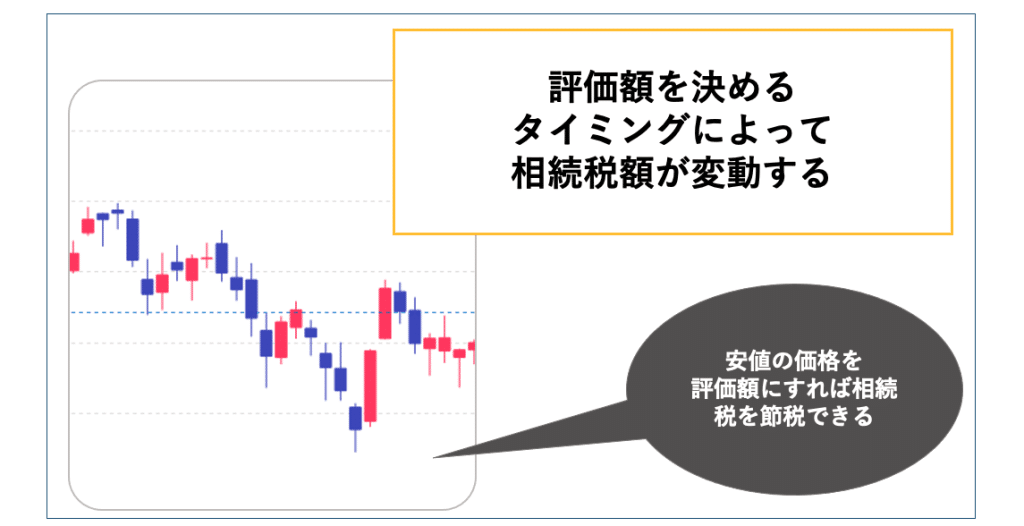

ただし、価格が常に変動する株の相続では、どの時点での価格を相続税の評価額とするかによって、支払う税金の金額が異なってきます。

注意しなければいけないのが株の相続における評価額の算定方法は一つではないという点です。評価額は算定方法によって評価額が大きく異なるケースもあります。

もちろん支払う税金の金額もこの評価額に左右され、出来るだけ低い評価額で相続を行うことが、相続税を節税する上でたいへん重要なポイントとなることは言うまでもありません。

さらに株式の相続で利用できる相続税対策を活用することで、支払う税金をさらに減らすことも可能です。

そこで今回は、

・【株式相続の税金】まずは株式の評価額を算出しよう

・【株式相続の税金】相続時にかかる税率を調べよう

・【株式相続の税金】最後に株式相続時の税金を算出しよう

・【株式相続の税金】4つの相続税対策

・株の相続にかかる税金を減らしたいなら専門家への相談がおすすめ

について詳しく解説していきます。

この記事を読めば、株式の相続について正しい理解を持ち、税金の少ない方法で株式の相続を実現することができます。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと7.7%着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

7.7%着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

冒頭でもお伝えした通り、株式の相続において、税金の金額を左右する最も大きな要素が、相続に用いる株式の評価額です。

株は常に価格が変動しており、どの時点での価格を相続税計算の評価額として用いるかで、税金の金額も必然的に変動するため、税金を抑えるためには、出来るだけ低い評価額で算出することが何より重要になります。

評価額の計算方法は、基本的に上場株式の場合と非上場株式の場合で異なるため、2つの方法をそれぞれ解説します。

一つずつ解説していきましょう。

上場株式の相続税を算出するための評価額は、相続が発生した日(被相続人が亡くなった日)を基準にして以下の4つのタイミングの価格からいずれかを選択することができます。

・相続が発生した日の終値

・相続が発生した月の終値の平均

・相続が発生した月の前月の終値の平均

・相続が発生した月の前々月の終値の平均

評価額算定のための指標を一つに限定してしまうと、そのタイミングでたまたま株価の急激な変動が生じた場合、不当に高い相続税を支払うことになってしまう可能性もあるため、これら4つの選択肢が用意されています。

また、被相続人が亡くなった日が土日や祝日で市場が開いていない場合は、相続が発生した日に最も近い日の終値が基準となります。

例えば土曜日に亡くなった場合は、前日の金曜日の終値、日曜日の場合は翌日となる月曜の終値が、相続税学算定の基準となります。

非上場株式の場合、基本的には保有する非上場株式を発行した会社の売り上げや資産などを考慮して、以下の2つの方法で算定します。

| 非上場株式の算定方法 |

| ・原則的評価方式 ・配当還元方式 |

ただし、いずれの方法も専門的知識が必要となり算定は知識のない方にはたいへん難しいため専門知識を持つ弁護士に相談し対応を依頼するのが賢明であると言えるでしょう。

非上場株式を発行した会社の総資産額、従業員数、売上高などから会社の規模を判別し、これに従って評価額を決定します。

原則的評価方式では、会社の規模を大会社、中会社、小会社の3種類に分類し、それぞれに対して、類似業種比準方式、純資産価額方式、またこれら2つの併用による算定方式の3つの手法によって評価額を算定します。

過去2年間に受け取った配当金を基準に評価額を算定する方法です。

一般的に非上場株式の評価額算定は「原則的評価方式」が採用されますが、相続される株が少なく、会社の運営に影響が生じない規模の株式保有の場合のみ、こちらの方法を使って評価額を算出します。

配当還元方式による評価額の算出方法も複数ありますが、一般的な算出方法である「国税庁配当還元法」では以下の計算式を利用します。

評価額 =(過去2年間の1株あたりの年間配当の平均額 × 10%)×(1株あたりの資本金額 ÷ 50円)

配当還元方式では、「国税庁配当還元法」以外にも標準配当還元法・ゴードンモデル法などの算出方法があり、企業の状況に応じて使い分けられます。

株式の相続で生じる相続税の税率は相続する資産全体の評価額によって異なります。

税率は以下の通りです。

| 相続する資産の評価額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この相続税率は相続する資産全体に対してかかるため、株の相続だけに適用されるというわけではありませんが、相続税の税率はもともと高い上、累進課税によって最大55%となるため、評価額が高額の場合、たいへん高くなるという特徴があります。

次章では具体的に相続税額を計算してみましょう。

前章の税率の表に従って、実際の相続税を計算してみましょう。

例えば3000万円(基礎控除後の金額)の株を相続する場合(相続財産が株式のみの場合)の相続税は

3,000万円(相続する資産)× 15%(税率)- 50万円 = 400万円

となります。これに対して評価額が1億円ある場合では、税率が30%に上がるため

10,000万円(相続する資産)× 30%(税率)- 700万円 = 3,200万円

と高額になります。

もちろん株式以外に不動産や現金などを相続する場合、相続税評価額は上乗せされることになりますので、税率はさらに上がることになります。

ただし実際の相続税の支払いでは、さまざまな控除が利用できるうえ、特例や生前贈与の利用などによって税金を節税する方法もあります。

次章では株の相続で利用できる節税対策について詳しく解説してきます。

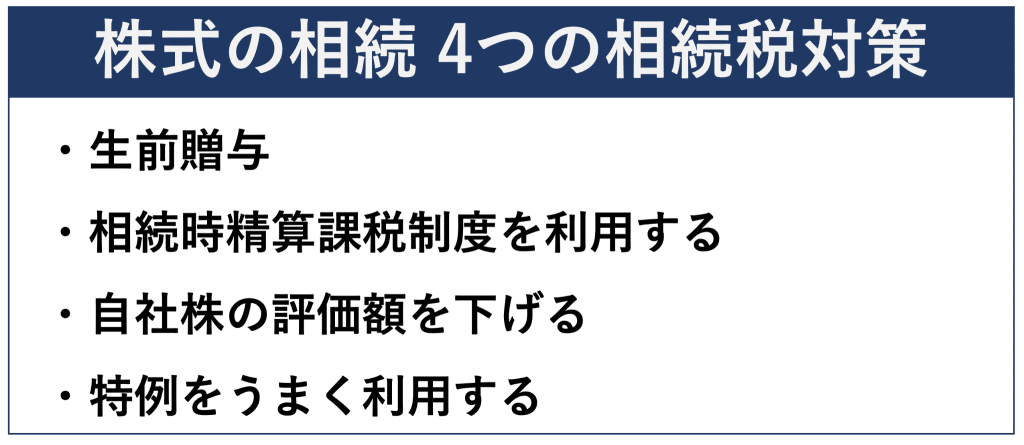

株の相続で利用できる相続税対策の主なものとしては、以下の4つを挙げることができます。

一つずつ確認しましょう。

株式の相続で節税を行いたい場合、効果的なのが生前贈与です。

生前贈与とは文字通り故人が生前に、自分の財産を贈与することを言います。生前贈与には贈与税がかかりますが年間110万円までの贈与は非課税とされています。

このため110万円を超えずに少しずつ相続人に株式を贈与すれば、結果的に贈与分の財産の相続税を全額節税できることになります。

株式の生前贈与ではさらに以下のようなメリットもあります。

◎贈与後の配当金は相続人のものになる

株式の名義を生前贈与で早めに変更すれば、その後、支払われる配当金はすべて相続人のものになるため、結果的に相続税を引き下げる効果がある。

◎値上がり前の株を安値で効率的に相続できる

値上がりが予想される株を、価格が低い段階で早めに相続人の名義にすることで、効率的に相続を進め、後の相続税額を大きく下げることができる。

◎非課税の範囲(年間110万円)で贈与しやすい

株式の場合、分割して相続が難しい不動産などと異なり、贈与が可能な金額分だけ分割して贈与することができるため非課税の範囲(年間110万円)で贈与しやすい。

これらの理由から、株式の相続の相続税対策としては生前贈与が利用しやすく、効果の高い方法として知られています。

ただし注意しなければいけないのが、被相続人の亡くなる前から3年間の生前贈与については相続税の課税対象となるという点です。

このため生前贈与は、被相続人が死期を感じてから始めてもあまり効果はありません。

生前贈与で節税を検討する場合は、できるだけ早いうちから少しずつ行うことが大切です。

株価が下がったタイミングや、これから株価が上がることが予想される場面では、相続時精算課税制度を利用して相続税を下げることができます。

相続時精算課税制度は生前贈与の方法の一つですが、年間110万円まで非課税となるのが一般的な贈与とは異なり、相続を生前に前倒しで行うことができる制度です。

相続時精算課税制度には2500万円までの控除があるため、この金額に達するまでの贈与税は発生しません。ただし2500万円を超えた場合は一律で20%の贈与税がかかることになります。

また、相続時精算課税制度を利用して贈与された資産は、被相続人の死後に残りの遺産と合算するかたちで相続税があらためて計算されることになります。

被相続人の死後、あらかじめ相続時精算課税制度で贈与税を支払っている場合は、発生した相続税と支払い済みの贈与税を相殺し、実際に支払う相続税が決定されることになるため、この制度自体によって相続税を減額できるわけではありません。

ただし価格変動の激しい株式の場合、安値のタイミングで相続時精算課税制度を利用して相続を行うことができれば、結果として支払う相続税の節税効果はたいへん高くなると言えるでしょう。

ただし、この相続時精算課税制度を利用した場合、一般的な贈与で利用できる110万円までの基礎控除は利用できなくなるため注意が必要です。

相続する株式が、自分がオーナーである会社の非上場株式である場合、評価額を下げることも可能です。

非上場株式の場合でもお伝えしたとおり、非上場株式の評価額算出にはさまざまな計算方法があり、参照する項目が異なりますが、もし自分が会社のオーナーであれば、配当や純資産、利益などを下げることによって、算出される評価額を下げることも可能です。

具体的には以下の方法を用います。

株主への配当を下げます。評価額の計算で参照される配当は通常配当のみであるため、通常配当を特別配当や記念配当へ切り替えるだけでも評価額を下げる効果があります。

不動産購入などによって会社の帳簿上の純資産を下げることができます。

社員への賞与や役員への役員報酬を増額することで会社の利益を下げます。在庫の処分などによって損金を計上することも効果的です。

ただし、これらの方法は会社の資産の放出や組み替えを伴うという点については注意が必要です。

会社や株主が被る損失が、節税できる相続税額を超えてしまっては節税の意味がありません。評価額算出における正しい知識も必要となるため、対応を行う際には専門家である弁護士へ依頼することをおすすめします。

株式を相続した場合、一定の条件が揃えば税金を減額することができるいくつかの特例があります。

| 株の相続で利用できる3つの特例 |

| ・取得費加算の特例 ・みなし配当課税の特例 ・非上場株式の納税猶予および免除の特例 |

それぞれの特例には、特例を利用するためのさまざまな条件があるため、全ての人が利用できるものではありませんが、条件に当てはまれば高い節税効果が見込めます。

一つずつ確認しましょう。

相続した株式を相続が生じた日から3年10ヶ月以内に売却した場合、支払った相続税の一部を株式の取得費とすることで、売却時に発生する譲渡所得税を減額することができます。

株式を売約した場合の利益は「譲渡所得」となり、この譲渡所得に対して譲渡所得税が課されることになります。

譲渡所得税は、譲渡益から取得費用を差し引いた金額に対してかかる所得税のことです。

譲渡益とは株の売却によって生じた利益、つまり購入時の価格と売却時の価格の差額によって生じる収入です。

このため譲渡所得は以下の計算式で算出されます。

譲渡所得 = 譲渡益(株の売却による利益) – 取得費(手数料など)

「取得費加算の特例」はこの譲渡所得の算出に用いる取得費に相続で支払った相続税の一部を加算することができるという制度です。

譲渡益から差し引く取得費を増額することができるため、譲渡所得を圧縮する効果があり、これにかかる譲渡所得税が減額されることになります。

相続によって非上場株式を取得した人が、相続の発生した日から3年10ヶ月以内にその株を発行している会社に譲渡(売却)した場合に発生する所得税を下げる特例で。

非上場企業の株式を売却した際に発生する譲渡益は、株主が会社から配当を受け取ったとみなされ、この「みなし配当」には、最大で55%という高い所得税と住民税が課されることになります。

このような場合にこの特例を利用することで、最高税率を20%までおさえることができます。

この特例を利用する場合

・発行会社へ「みなし配当課税の特例に関する届出書」の提出

・相続の生じた日から3年10ヶ月以内に発行会社へ株式を譲渡(売却)

・税務署への正しい申告

この3つの条件を満たす必要があります。

中小企業の株式を相続する場合に、一定の要件を満たすことで相続税が猶予・免除される制度です。

小規模な家族経営の企業などの場合、相続税が払えずに事業継承ができず、会社の経営が困難になるという状況も起こり得ます。

このような事態を避けるために、以下の条件を満たす場合に相続税が猶予されます。

・後継者が筆頭株主であり50%を超える株式を持つこと

・後継者が相続が生じる直前に会社の役員であること

・後継者が相続開始の翌日から5ヶ月以内に代表者になること

またこの相続税の猶予は一定の条件を満たせば後継者が亡くなるまで有効であり、後継者が亡くなった際には全額が免除されるため、事実上、相続税を支払う必要がなくなるという大きなメリットがあります。

株の相続を効率的に行いたい場合、以下の3つの理由から、専門家である弁護士へ相談することを強くおすすめします。

一つずつ見ていきましょう。

弁護士へ依頼をすれば法的に認められる最も安い評価額で相続税を算定することができます。

【株式相続の税金】まずは株式の評価額を算出しようでも詳しく解説した通り、株式の相続では、相続税算定のための評価額の算定方法が複数あり、どれを選ぶかによって相続税の金額自体が変動します。

株式の相続を熟知する弁護士のサポートがあれば、評価額が最も低い算定方法を選び、相続税額を低くおさえることが可能です。

特に非上場株式を相続する場合は、計算方法がより複雑になるため、弁護士へ対応を依頼するのが適切であると言えるでしょう。

相続対策を行える弁護士のサポートがあれば、相続する株式や被相続人と相続人の状況を踏まえて、自分にとって最適な節税対策を提案してもらうことができます。

株の相続 4つの相続税対策で詳しく解説した通り、株の相続ではさまざまな相続税対策を行うことで、結果的に支払う税金を効果的に節税することが可能です。

しかしこれらの節税対策は

・節税方法を知らない

・自分がその節税対策を利用できるかどうかがわからない

など、の理由で節税対策を有意義に実行できないケースもあります。

弁護士に依頼すれば、これらの手続きを代行してもらえるうえ、弁護士費用を払っても、結果的に税を含めた支出は少なくなるということもあり得ます。

弁護士に依頼すれば、株式の相続に関わるトラブルを回避し、さまざまな手続きを全て代行してもらえます。

株式の相続では、

・被相続人の株式がどこにどれだけあるかわからない

・株式の名義変更に煩雑な手続きと書類提出が必要

・法定相続人の間で株式をどのように分割するか話がまとまらない

など、さまざまなトラブルが発生する可能性もあり、手続きが滞るというケースも少なくありません。

しかし一方で、相続税の申告は相続発生から10ヶ月以内と期限が定められており、時間的猶予はありません。

トラブルを避け、円滑に手続きを進める上で、専門家である弁護士のサポートは大きな助けとなります。

無料相談のご予約

受付時間:10:00~18:00

(土・日・祝日を除く)

弁護士法人サリュは、

遺産相続分野の

年間取扱件数300件超

年間相談件数1,000件超

今回は株式の相続で生じる税金について詳しく解説しました。

価格が常に変動する株の相続では、どの時点での価格を相続税の評価額とするかによって、しはらく税金の金額が異なってきます。

評価額の計算は上場株式と非上場株式で異なります。今回はそれぞれの計算方法について詳しく解説しました。

また以下に示す、株の相続で実際に利用できる4つの相続税対策についても詳しく解説しました。

| 株式の相続 4つの相続税対策 |

| ・生前贈与 ・相続時精算課税制度を利用する ・自社株の評価額を下げる ・特例をうまく利用する |

株の相続では、特に以下の3つの理由から、専門家である弁護士にサポートを依頼することをおすすめします。本文ではこれらの理由についても一つずつ詳しく解説しました。

| 株の相続で専門家へ相談すべき3つの理由 |

| ・株式の評価額を下げることができる ・効果的な節税対策を提案してもらえる ・株式の相続手続きを適切にサポートしてくれる |

この記事が、あなたが株式を相続する際に役立つ記事であることを願っています。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点