この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「特別受益の持ち戻しって何?持ち戻し免除と何が違うの?」

「兄だけ特別受益を得ているから持ち戻したいのだけど、やり方が分からない」

このように、遺産分割において扱いの難しい「特別受益」の持ち戻しについて、お悩みではないでしょうか。

特別受益の持ち戻しとは、特別受益と認められる生前贈与などがあった場合、遺産分割時にその特別受益も計算に入れることで、相続人間の不公平を解消する考え方です。

「特別受益」、「特別受益の持ち戻し」、「当別受益の持ち戻し免除」など、似た言葉が並ぶ場合が多く、混乱しやすいため、しっかりと整理して理解しましょう。

この記事では、特別受益の持ち戻しについて、言葉の意味を正しく理解するだけでなく、持ち戻しする場合の計算方法や、持ち戻しに応じてくれない場合の対応方法、そして時効についてまで詳しく解説していきます。

補足情報として、遺留分との関係や、寄与分との関係についても最後に解説しています。

特別受益について基本からしっかり理解したい方は、ぜひこの記事をじっくり読んでみてください。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

まずは、「特別受益の持ち戻し」に関する言葉の意味を、しっかりと整理して理解していきましょう。

この記事には、「特別受益」、「特別受益の持ち戻し」、そして「特別受益の持ち戻し免除」という言葉が出てくるので、それぞれの意味を正確に理解してください。

| 特別受益 | 一部の相続人だけが受けている特別な利益のこと(生前贈与など) 例:3兄弟のうち、長男だけが生前贈与を1,000万円もらっている |

| 特別受益の持ち戻し | 特別受益を遺産の中に入れて、具体的相続分を計算すること つまり、特別受益者の相続分を減らし、それ以外の相続人の相続分を増やすこと |

| 特別受益の持ち戻し免除 | 上記の「持ち戻し」を免除すること 遺言などで特別受益の持ち戻し免除の意思表示がある場合、特別受益がなかったものとして、計算に入れずに遺産分割を行う |

そもそも特別受益とは、一部の相続人だけが受けている特別な利益のことをいいます。

例えば、兄弟2人で父親の財産(1億円)を相続することになったとして、兄だけが2,000万円の生前贈与を受けていたのに、通常通り財産を半分ずつ相続するとしたら、弟は不公平感を感じるでしょう。この場合、弟の立場からすると、生前贈与を受けていた分、兄の相続分を減らし、自分の相続分を増やしたいと考えるのが普通ですよね。

こうした相続人間の不公平をなくすために行うのが、「特別受益の持ち戻し」です。つまり、特別受益の持ち戻しとは、特別受益分を遺産の中に入れて、具体的相続分(各相続人が相続できる金額のこと)を計算することをいいます。

「持ち戻し」というと難しいワードに感じますが、要は「特別受益を計算に入れる」ことを指していると理解すると分かりやすいでしょう。

例えば、兄弟2人だけで父親の財産(1億円)を相続する場合で、兄だけが2,000万円の生前贈与を受けていた場合、以下のようになります。

| 兄と弟が相続できる財産の例 | |

| 特別受益の持ち戻しをしない場合 (法定相続分通りに相続する場合) | 相続財産1億円を2分の1ずつ相続するので 兄5,000万円、弟5,000万円 |

| 特別受益の持ち戻しをする場合 | 相続財産は1.2億円(みなし相続財産)として計算し、特別受益を受けている人は特別受益分を控除するので 兄4,000万円、弟6,000万円 |

※遺産総額に特別受益分を合算したものを「みなし相続財産」といいます。

このように、みなし相続財産を計算に入れたことで、相続人間の不公平を解消するのが「特別受益の持ち戻し」です。

どのようなものが特別受益に当たるのかは、「特別受益の持ち戻しができる10の具体例」で詳しく解説します。

また、具体的な特別受益の持ち戻し方法(計算方法)については「特別受益の持ち戻し方法(計算方法)3ステップ」で解説しているので、そちらも確認してください。

「特別受益があった場合、必ず持ち戻しするの?」という疑問をお持ちの方がいるかもしれません。原則として、特別受益がある場合は、持ち戻しを行って不公平を解消する必要があります。

民法では以下のように定められています。

(特別受益者の相続分)

民法第903条1項

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

つまり、「特別受益が認められる場合には持ち戻しをして相続分を計算しましょう」ということです。

ただし、特別受益に当たる生前贈与などがあっても、誰も特別受益を主張しない場合には、持ち戻しをせずに遺産分割を進めても構いません。例えば、長男だけが生前贈与を受け取っていたとしても、次男や三男が納得していれば持ち戻ししなくても良いのです。

また、この次の章で説明するように、遺言などで「特別受益の持ち戻し免除」を指定されている場合には持ち戻しを免除されるケースがあります。

ここまで解説した通り、特別受益がある場合は、原則として特別受益分を加味して遺産分割の計算を行っていきます。しかしながら「特別受益の持ち戻し免除」がある場合、特別受益を考慮しない遺産分割を行う必要があります。

特別受益の持ち戻し免除とは、特別受益の持ち戻しをしなくてよいことをいいます。財産を残す人(被相続人)は、遺言などで「特別受益の持ち戻しをしないでね」とお願いすることができ、これを「持ち戻し免除の意思表示」といいます。

特別受益の持ち戻し免除の意思表示があった場合、特別受益があったとしても持ち戻しをせず、被相続人(亡くなった方)の意思に従うことになります。

| ※ただし、それにより遺留分が侵害される場合には「遺留分侵害額請求」を行うことができます。 遺留分とは、一定の相続人が最低限もらえる取り分のことです。遺留分については別記事「遺留分とは?言葉の意味や請求方法をどこよりも分かりやすく解説」をご覧ください。 |

なお、特別受益の持ち戻し免除については、さらに詳しく「特別受益の持ち戻しが免除される2つのケース」で後述しています。

ここからは、どんなケースであれば「特別受益の持ち戻し」ができるのか、具体的な例を紹介していきます。

特別受益に当たるかどうかの最終的な判断は個別の案件によって異なりますが、以下のようなケースがあった場合、特別受益の持ち戻しが可能と考えられます。

| 特別受益の持ち戻しができるケースの「特別受益」の具体例 |

| ❶婚姻に伴う金銭などの生前贈与を行った ❷養子縁組に伴う金銭などの生前贈与を行った ❸事業を始めるための開業資金を生前贈与した ❹住宅を購入するための住宅資金を贈与した ❺土地・建物などの居住用不動産を買い与えた ❻高いレベルの教育費や海外留学の費用を援助した ❼借金を肩代わりして支払った ❽家業を継ぐ子への事業用資産を贈与した ❾扶養の範囲を超える生活費を援助した ❿生前に借地権を承継・設定した |

逆に、以下のようなケースは「特別受益に該当しない」ため、特別受益の持ち戻しはしません。

| 特別受益の持ち戻しができない(特別受益に該当しない)ケースの具体例 |

| ❶相続人以外への贈与・遺贈(例えば孫など) ❷扶養の範囲内と考えられる生活費 ❸生命保険金や死亡退職金(ただし、他の相続人との間の不公平が著しい場合には特別受益に準じ持ち戻しの対象になり得る。) ❹特別受益の持ち戻し免除の意思表示がある場合 ❺婚姻20年以上の配偶者への居住用不動産の贈与・遺贈(おしどり贈与) |

なお、特別受益にあたるかどうかは、金額だけでなく資産の大きさや家庭状況などによって総合的に判断されるものです。「こういう内容で○万円以上なら特別受益」という決まったルールはないので注意しましょう。

ここで「何が特別受益に当たるのか」についてまず詳しく知りたい方は、別記事「特別受益とは?該当するケース10例と主張する流れ、計算方法を解説」の記事をご覧ください。

ここからは、特別受益があった場合の持ち戻しのやり方(計算方法)を具体的に解説していきます。

特別受益を持ち戻す場合、以下のステップに従って進めていきます。

ステップごとにさらに詳しく解説していきます。

前述した通り、特別受益の持ち戻しを行う場合は、実際に相続した遺産総額に、特定の相続人が受け取った特別受益分を合算し、その合計をもとに計算を進めていきます。

なお、遺産総額に特別受益分を合算したものを「みなし相続財産」といいます。

| みなし相続財産=遺産総額+特別受益 |

例えば、父親であるAさんが亡くなり(Aさんの相続財産は6,000万円)、相続人がAさんの子ども3人(長男B、次男C、長女D)のみのケースで計算してみましょう。Aさんの妻は、Aさんよりも前に亡くなっているとします。

| 被相続人:Aさん(相続財産は6,000万円) 法定相続人: ・長男Bさん(2,000万円の価値の不動産を生前贈与されている) ・次男Cさん ・長女Dさん(1,000万円の結婚資金を生前贈与されている) |

長男Bには不動産(相続開始時点の評価額2,000万円)が贈与されており、長女Dには結婚資金として1,000万円の現金が贈与されていました。次男Cのみ生前贈与を受け取っていません。

この場合、長男Bが受けた特別受益2,000万円分と長女Dが受けた特別受益1,000万円を、遺産総額に加算したものがみなし相続財産となります。

みなし相続財産=相続財産6,000万円+特別受益(2,000万円+1,000万円)=9,000万円となります。

次に、みなし相続財産に法定相続分をかけて、それぞれの具体的相続分(それぞれが受け取れる遺産金額のこと)を計算します。

例えば、子ども3人が相続する場合の法定相続分はそれぞれ3分の1となります。これを、先ほど算出した「みなし相続財産」にかけて、具体的相続分を出します。

長男Bさんの具体的相続分=9,000万円×3分の1=3,000万円

次男Cさんの具体的相続分=9,000万円×3分の1=3,000万円

長女Dさんの具体的相続分=9,000万円×3分の1=3,000万円

最後に、特別受益を受けた人(特別受益者)の相続分から、特別受益分をそれぞれ差し引きます。

【長男Bさん】

例えば、長男Bさんは生前に2,000万円分の特別受益を受けていたので、

長男Bさんが相続で受け取れる金額=3,000万円−2,000万円=1,000万円となります。

【長女Dさん】

長女Dさんは生前に1,000万円の特別受益を受けていたので

長女Dさんが相続で受け取れる金額=3,000万円−1,000万円=2,000万円となります。

【次男Cさん】

次男Cさんは特別受益を受けていないので、先ほど計算した相続分3,000万円をそのまま受け取れます。

特別受益があった場合の持ち戻しの計算方法は、以上です。

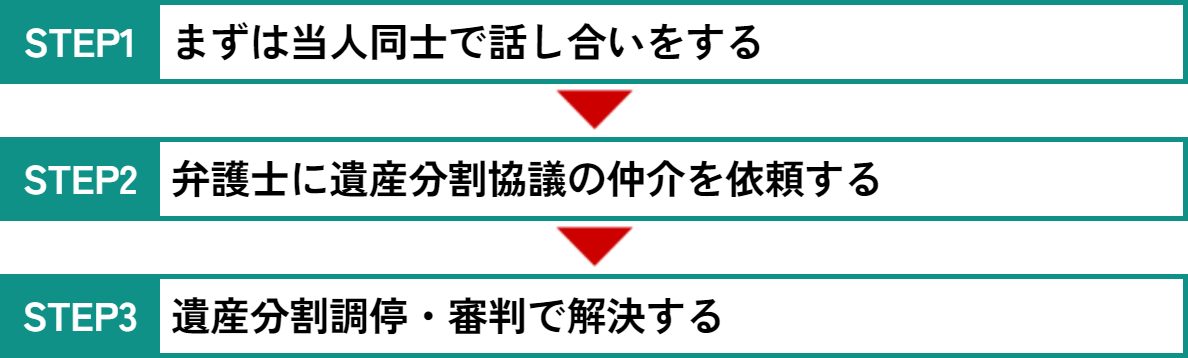

前章では特別受益を持ち戻す場合の計算方法について解説しましたが、もし特別受益者(特別受益を得ている人)が応じてくれない場合はどうしたら良いでしょうか。

特別受益の持ち戻しに応じてくれない場合の対処ステップは、以下のようになります。

基本的なことですが、まずは当人同士で話し合いをしたかどうかが重要です。

前提として、相続が発生した時の遺産分割方法は、特別受益の持ち戻しを含めて、まずは「遺産分割協議」で決めていきます。遺産分割協議とは、相続人全員(受遺者がいる場合は受遺者も含めた全員)が合意して、遺産の分け方を決めることをいいます。

この相続人のなかに多額の生前贈与を受け取っているなどの「特別受益」があった場合、まずは特別受益があったことを特別受益者に主張し、特別受益者が認めれば「特別受益の持ち戻し」を行うことができるということをおさえておきましょう。

しかし特別受益者は、特別受益を認めてしまうと自分の相続分が減ってしまうため、特別受益を認めないケースがあります。相手が特別受益を認めない場合は、遺産分割協議がまとまらないため、有識者の介入が必要となります。

当人同士の間で決着が付けば問題ないのですが、同意が得られない場合は、弁護士に遺産分割協議の仲介を依頼する方法があります。

当人同士では自分の主張ばかりを行い、感情的になって話し合いがまとまらないケースがあります。

弁護士に間に立ってもらうことで、「法的にはこういうルールになっています」「この特別受益には明確な証拠があります」など、法律に即した解釈や判断を促すことができるでしょう。

それでも合意が得られない場合は、家庭裁判所に「遺産分割調停」を申し立てて、調停委員に間に入ってもらうことで調整を試みます。

ここで合意に至ることができれば、調停が成立し、遺産分割を進めることができます。

もし遺産分割調停でも決着しなければ、「遺産分割審判」へ移行し、裁判官に最終的な結論を出してもらうことになります。審判で下された結論には従わなければなりませんので、審判の内容通りに遺産分割をすることになります(即時抗告によって審判内容を争うことは可能です)。

関連記事:遺産分割調停とは|流れや注意点&データで分かる調停の実態

関連記事:遺産分割調停の弁護士費用はいくら?シュミレーションで費用を試算

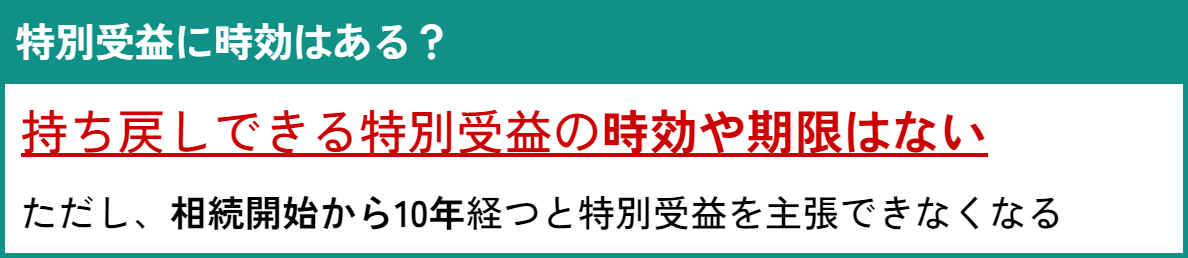

ここで、特別受益の持ち戻しをするうえで、「特別受益には時効があるの?」と気になった方もいるかもしれません。

時効については少々ややこしいのですが、結論としては持ち戻しできる特別受益の期限は特にないです。ただし、相続から10年が経過すると特別受益の主張ができなくなる点に注意が必要です。

2つのポイントについて、さらに詳しく解説します。

特別受益を持ち戻す場合、持ち戻せる特別受益には時効や期限はありません。1年前の生前贈与はもちろん、20年前やもっと古い特別受益であっても、持ち戻して計算することが可能です。

例えば、90歳で亡くなった被相続人が50年前に、当時20歳だった長男にだけ大学の学費1,000万円を渡していた場合においても、特別受益の持ち戻しができる可能性があります。

ただし、こうした古い特別受益を持ち戻す場合、証拠が残っていないケースも多いため、主張が認められないことが考えられます。特に、審判で争いになった時には証拠をもとに判断されるので注意しましょう。

前述したとおり、持ち戻しできる特別受益の期限はないのですが、最新の法改正により「相続開始から10年経過すると特別受益を主張できなくなった」点に注意しましょう。

2023年4月1日施行の民法から、以下の「第904条の3」が新設されました。

第九百四条の三

民法第904条の3

前三条の規定は、相続開始の時から十年を経過した後にする遺産の分割については、適用しない。ただし、次の各号のいずれかに該当するときは、この限りでない。一 相続開始の時から十年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき。二 相続開始の時から始まる十年の期間の満了前六箇月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から六箇月を経過する前に、当該相続人が家庭裁判所に遺産の分割の請求をしたとき。

「前三条」とは、特別受益のことを定めた条文です。つまり、特別受益は、相続開始から10年経過後に行う遺産分割協議では主張できないということです。

被相続人(亡くなった方)の遺産分割協議を10年以内に開始していれば問題ないのですが、もし、遺産分割協議を進めないまま10年が経ってしまうと、特別受益の主張ができなくなる可能性があるので注意しましょう。

関連記事:遺産相続の12の時効・期限を全解説┃権利消滅で財産が受け取れない事態を避けよう

関連記事:【実践的】遺言がある場合の相続手続き7ステップ|注意点とコツも紹介

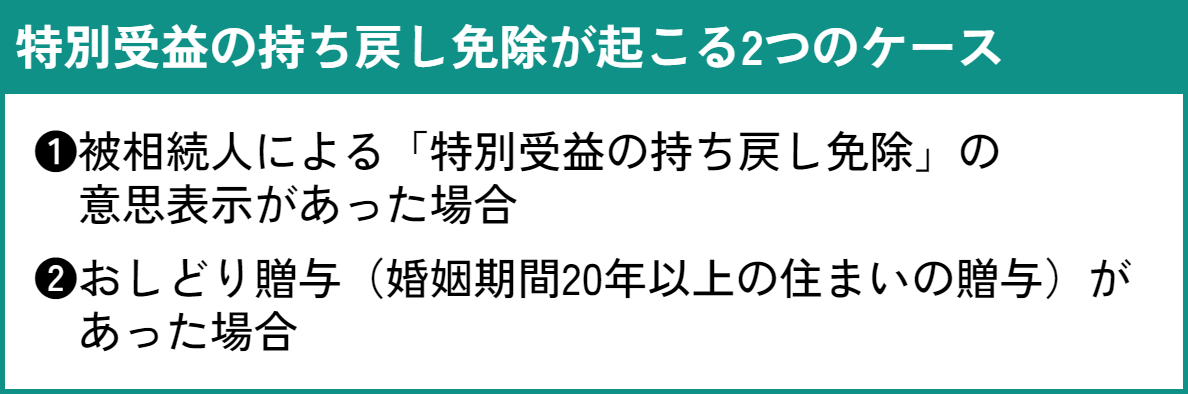

ここまでは「特別受益を持ち戻す場合」の情報を解説してきましたが、ここからは「特別受益の持ち戻しが免除されるケース」について解説していきます。

特別受益の持ち戻しが免除される場合、特別受益がなかったこととして、持ち戻しをせずに遺産分割をすることになります。

「特別受益の持ち戻し免除」が起こるケースには、以下の2つのケースがあります。

民法により、被相続人が「特別受益の持ち戻し免除」の意思表示をしたときには、その意思に従うこととなっています。

以下の民法第903条第3項の部分が、これを表しています。

(特別受益者の相続分)

民法第903条

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

例えば、遺言書に「これまでに長女Aにした生前贈与による特別受益の持ち戻しについては全て免除する」と記載されていた場合、長女Aが受けた特別受益は考慮せずに遺産分割を進めることになります。

持ち戻し免除の意思表示をする方法に決まった形式はありませんが、裁判などで争う場合、証拠がなければ持ち戻し免除が認められることは難しいでしょう。

そのため、特別受益の持ち戻し免除を行いたい場合は、被相続人は遺言書や生前贈与契約書などに明記する方法が確実です。

| ※特殊なケースですが、「黙示の意思表示(言葉や文字による明確な意思表示はないが、暗黙の意思があったとみなされること)」が認められるケースもあります。ただし、そうしたケースは判断が難しいため、弁護士に相談しましょう。 |

婚姻期間が20年以上の配偶者間で居住用不動産の遺贈・贈与があった場合には、特別受益の持ち戻し免除の意思表示があったと推定されます。※確実に認められるとは限りません。

これは、2019年7月1日に施行された改正民法から適用になった内容で、第903条第4項の部分が該当します。

(特別受益者の相続分)

民法第903条

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

例えば、婚姻期間が20年以上の夫から妻に、同居していた家や土地が贈与された場合、その家や土地は特別受益の持ち戻し免除の対象となるのです。

つまり、遺産分割の際に、そうした家や土地については持ち戻しを行わずに計算することになります。

最後に、特別受益と遺留分・寄与分との関係についても補足的に解説していきます。

特別受益の他にも、遺留分を考慮しなければならない場合や、寄与分を考慮しなければならない場合には、ぜひ参考にしてください。

これまでは遺産分割時の特別受益の扱いについて解説しましたが、遺留分を計算する時には特別受益の扱いが異なるので注意が必要です。

頭の中でしっかり整理しておかないとこんがらがってしまうので注意しましょう。

| ※遺留分とは、一定の法定相続人に確保されている「相続財産の取り分」のことです。 例えば、法定相続人が配偶者のみの場合、配偶者には、最低でも遺産の2分の1を受け取る権利があります。遺言が残されている場合でも、遺留分は遺言よりも優先される強い権利といえます。 |

遺留分計算時にも、相続財産に特別受益を足して計算することができます。しかし、遺留分を計算する時に含められる特別受益は、相続開始前10年以内に限定されています(民法第1044条第3項)。

以下の違いを確認しておきましょう。

| 相続分の計算時 | 持ち戻しできる特別受益に時効や期限はない。例えば、20年前の特別受益も、計算に入れることができる。 |

| 遺留分の計算時 | 遺留分計算に含めることができる特別受益は、相続開始前10年以内のもの限定となる。例えば、20年前の特別受益は、計算に入れられない。 |

遺言などによる特別受益の持ち戻し免除の意思表示があったとしても、遺留分の計算時には、その特別受益は基礎財産に含める必要があります。

例えば、被相続人(亡くなった人)Aさんが、亡くなる3年前に、長女Bさんにだけ住宅資金1,000万円を贈与していたとします。遺言書により、長女Bさんへの特別受益の持ち戻し免除の意思表示があった場合、相続分の計算時には持ち戻しはされません。

しかしながら、遺留分の計算時は話が別です。遺留分を計算する時には、長女Bさんに贈与された1,000万円も基礎財産に含めて計算し、侵害されている遺留分を算出することになります。

このように、持ち戻し免除が合ったケースでも、相続分と遺留分では計算の仕方が異なる点に注意しましょう。

関連記事:遺留分侵害額請求の時効は最短1年!時効の詳細と確実に止める方法

特別受益と寄与分が両方ある場合には、それぞれを同時に考慮しなければならない点に注意しましょう。

| ※寄与分とは、被相続人の財産維持・増加に貢献した相続人が、通常もらえる相続分に加えて受け取れる遺産のことです。さらに詳しく知りたい方は、別記事「寄与分とは?わかりやすく解説|認められる例・認められない例」の記事をお読みください。 |

遺産相続を計算する場合に特別受益と寄与分が両方ある場合は、特別受益分を加算し、寄与分は減算することになります。

また、それぞれの相続分を計算する場合には、特別受益分は減算、寄与分は加算することになります。

なお、特別受益や寄与分の主張が対立する場合には、話し合いが平行線になることが多いため、できれば早い段階で弁護士に依頼することをおすすめします。

この記事では、特別受益の持ち戻しについて詳しく解説してきました。最後にこの記事の内容を簡単に振り返っていきましょう。

特別受益、特別受益の持ち戻し、特別受益の持ち戻し免除は、それぞれ以下のことを指します。

混同すると分からなくなってしまうため、ここをしっかり理解することが大切です。

「何が特別受益に当たるのか」については、別記事「特別受益とは?該当するケース10例と主張する流れ、計算方法を解説」で詳しく解説しています。

特別受益を持ち戻す場合には、以下の順番に計算していきましょう。

計算例も載せているのでぜひ参考にしてください。

特別受益を受けている相手が「特別受益の持ち戻し」に応じてくれない場合には、以下のステップで対処していきましょう。

以下の通り、持ち戻しできる特別受益に時効はありませんが、遺産分割協議が遅くなって10年を過ぎてしまうと特別受益の主張ができなくなるため注意しましょう。

特別受益については、「何が特別受益にあたるのか」を含めて判断が難しいものです。もし迷ったら、ぜひお気軽に当事務所にご相談ください。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点