この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

路線価とは、道路に面する標準的な宅地の1㎡あたりの価額を示したものです。路線価を使うと、相続税や贈与税を計算したり、その土地の大体の価格帯を調べたりできます。

しかし「路線価図を見たけど、結局どこをどう見ればいいか分からない!」という声も多く聞かれます。何の知識もなく路線価図を見ても、具体的に何を見たら良いか分かりませんよね。

そこでこの記事では、誰でも簡単に理解できる路線価図の見方を解説していきます。

具体的には、自分が見たい場所の路線価図を表示させる方法から、数字やアルファベットの意味、路線価から土地評価額を計算する方法まで、キャプチャ画像入りで分かりやすく解説します。

この記事を読めば、誰でも路線価図の見方が簡単に分かるようになります。さらに、路線価を活用した土地評価額の算出方法もお伝えするので、納税額を知りたい方にも役立つコンテンツとなっています。

相続税や贈与税の計算に使いたい方も、土地の概算の価格を知りたい方も、ぜひ参考にしてみてください。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

路線価図の見方は、分かってしまえばとても簡単なものです。具体的には以下のステップで進めていくだけです。

| 路線価図の見方 1. 国税庁の「路線価図・評価倍率表」にアクセスする 2. 路線価を確認したい場所の路線価図を探す 3. 土地が接している道路の路線価を確認する 4. 路線価図の数字に1,000をかける |

なお、すでに路線価図が目の前に用意できている方は、「土地が接している道路の路線価を確認する」から確認してください。

それぞれ詳しく見ていきましょう。

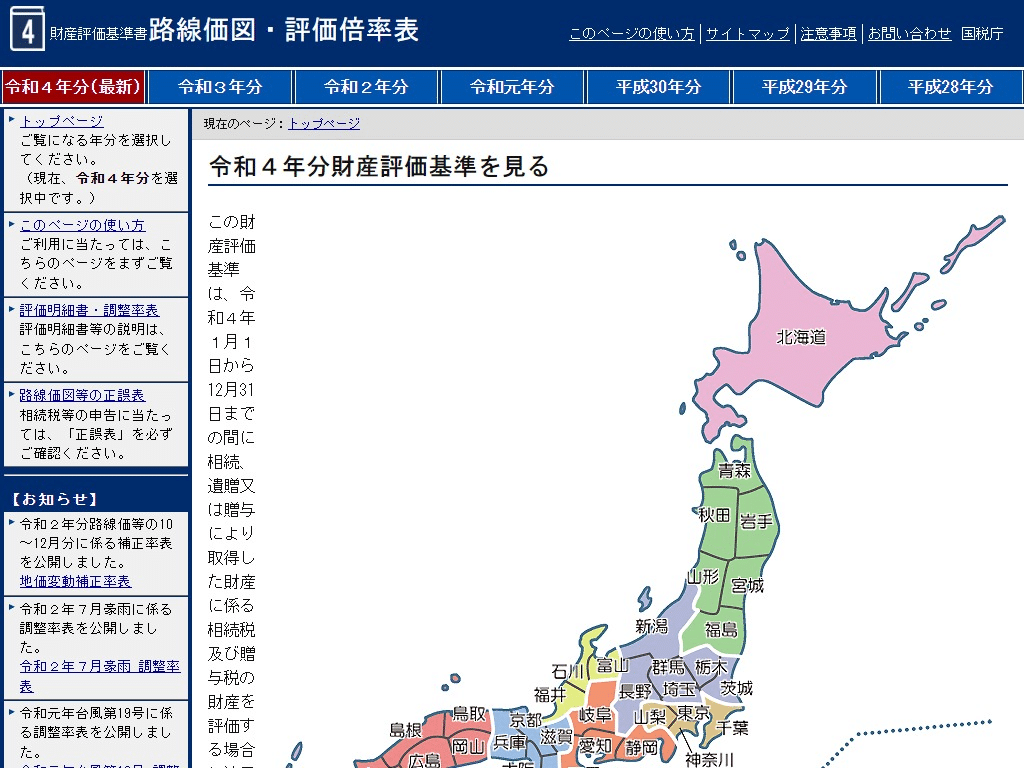

まずは国税庁の「路線価図・評価倍率表」にアクセスします。

相続税計算に路線価を使う場合は、相続税が発生した(=被相続人が亡くなった)年の路線価を確認する必要があります。年度があっているか注意しましょう。

路線価は毎年7月1日に発表されます。1〜6月までに被相続人が亡くなった場合は、その年の路線価が発表されるのを待つ必要があります。

| 例:令和4年(2022年)1月に亡くなった方の土地を相続した場合、7月まで待って、7月に発表される令和4年分の路線価を確認する |

次に、路線価を確認したい場所が載っている地図を探して、表示させます。

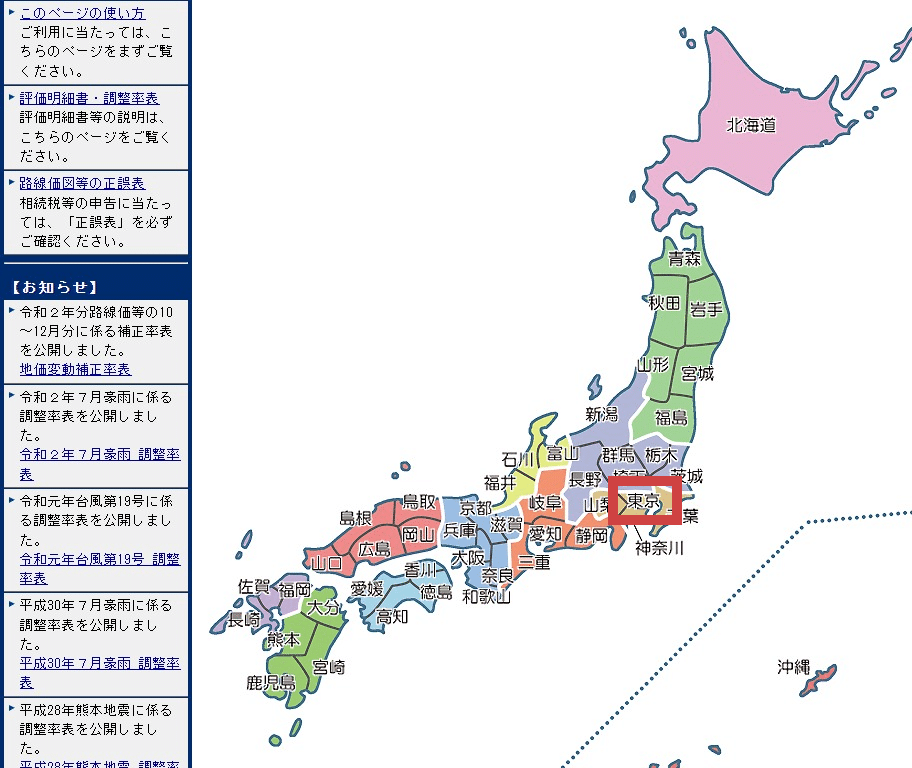

まずは以下のように、表示されている日本地図の中から、見たい都道府県をクリックします。ここでは東京をクリックします。

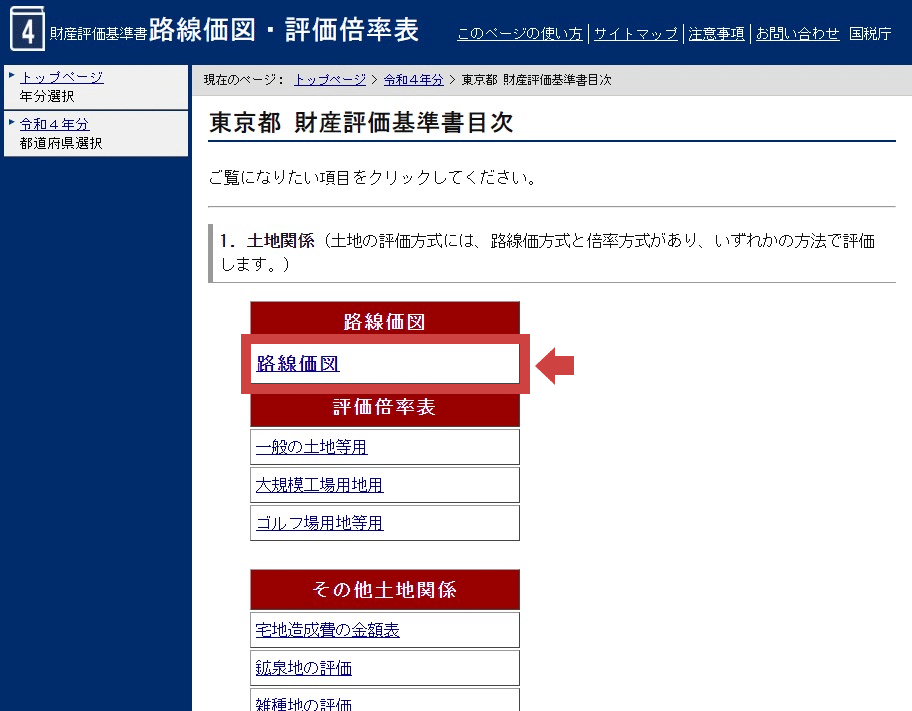

次に表示された画面で、以下のように「路線価図」をクリックしましょう。

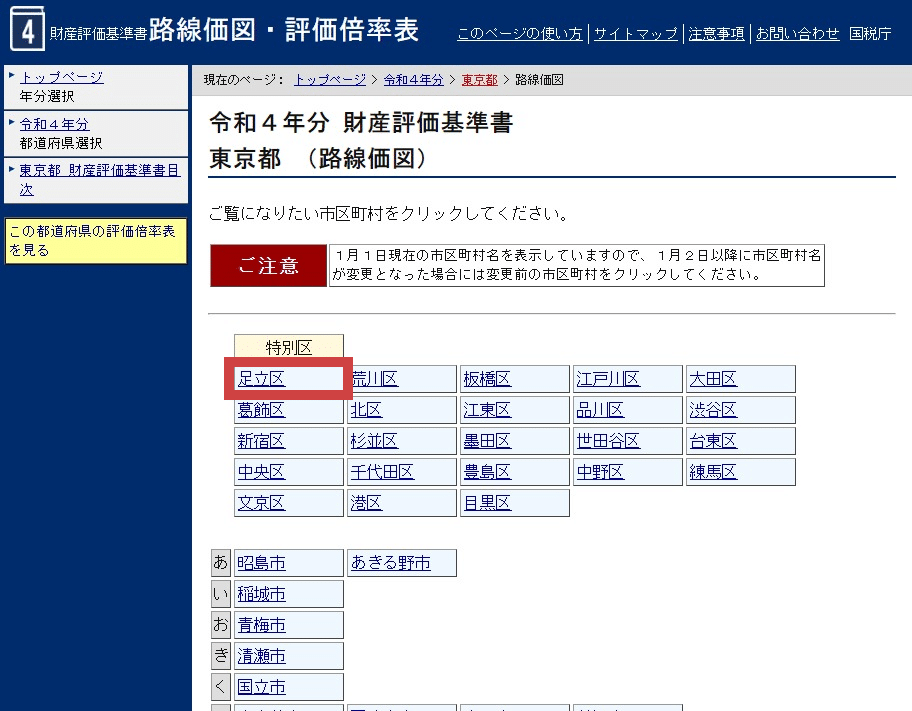

次の画面から具体的な場所を選んでいきましょう。ここでは「足立区」を選択します。

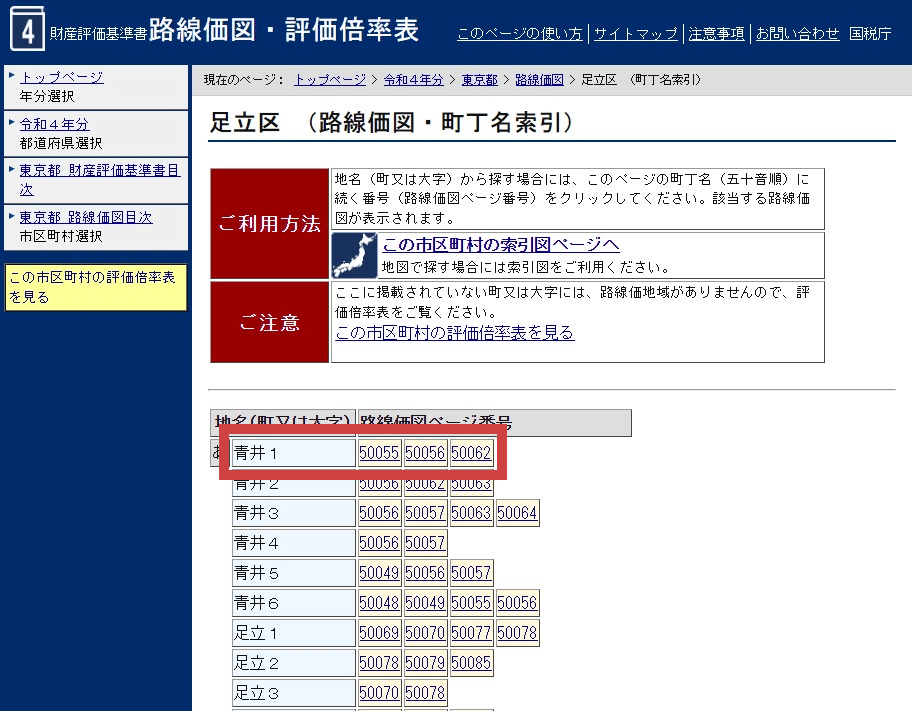

あとは町名などを選び、調べたい土地が掲載されている地図を表示させましょう。

以下の例では「東京都足立区青井1丁目」の土地を確認していきます。「青井1丁目」にも3つの路線価図があるため、3つの路線価図を開いて、調べたい土地が載っているものを探してください。

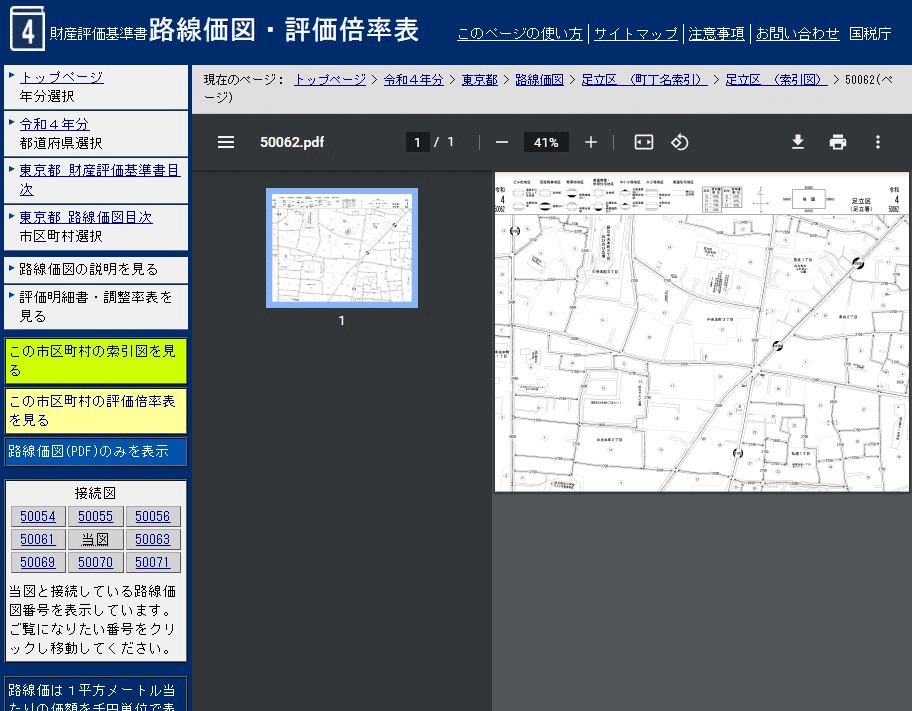

この例では、路線価を確認したい土地を、路線価図ページ番号「50062」で見つけることができたと想定します。

以下のように路線価図のPDFが画面上に表示されます。

路線価図が小さくて見づらい場合は、画面を右クリックして「名前を付けて保存」または「印刷」を選ぶと、PDFファイル上または印刷した紙で詳細に確認できます。

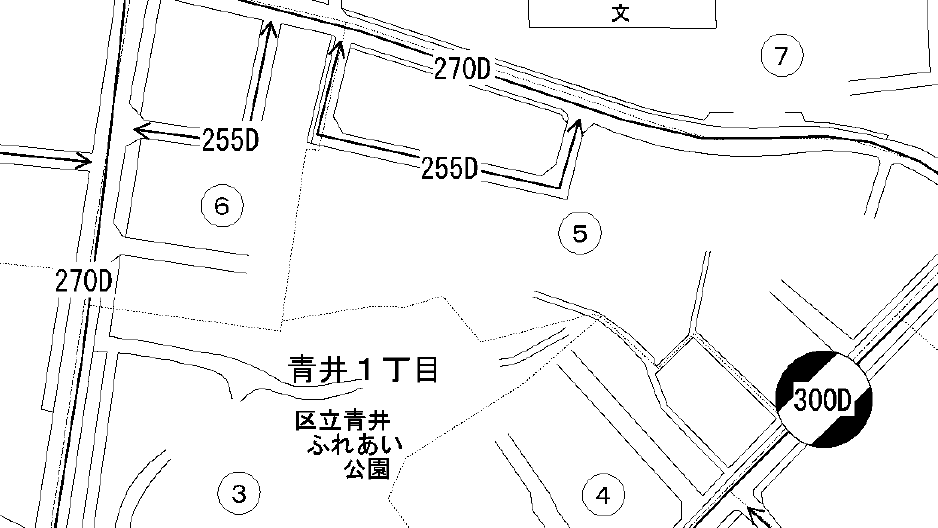

あとは、路線価図を見て、土地が接している道路の路線価を確認するだけです。

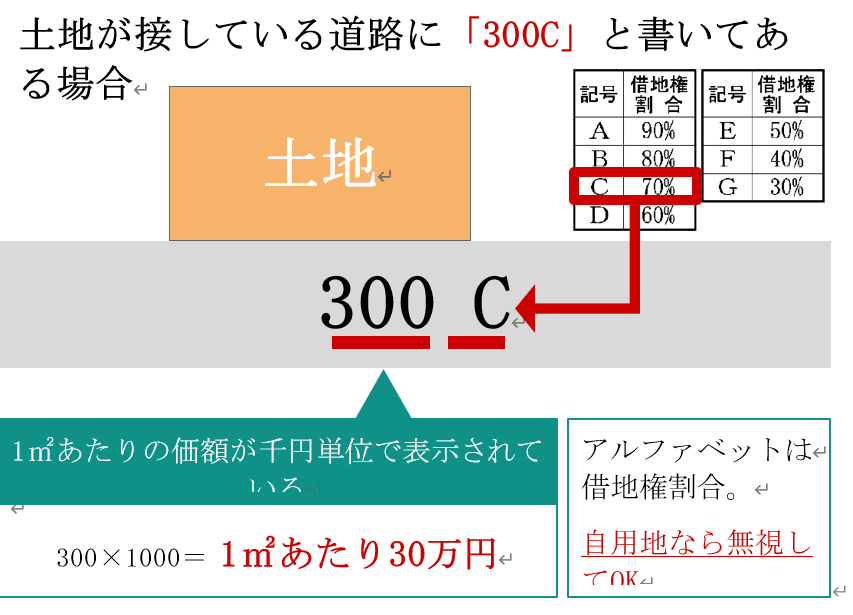

路線価図には、道路ごとに「270D」「300D」など「数字+アルファベット」が記載されています。この「数字の部分」が路線価です。

| ※アルファベットは「借地権割合」を示しています。土地が借地(他人から借りている土地)や貸している土地でないなら、アルファベットを見る必要はありません。 参考:「借地・貸地の場合は借地権割合を使って計算する」 |

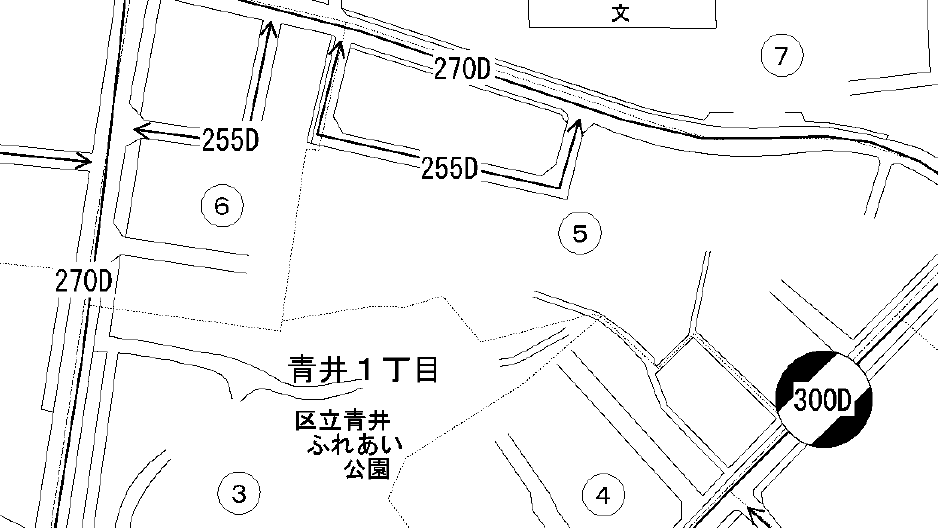

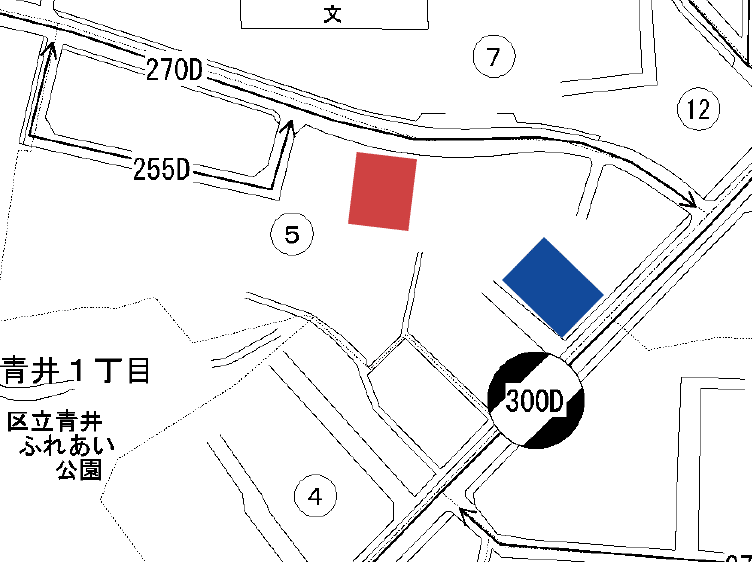

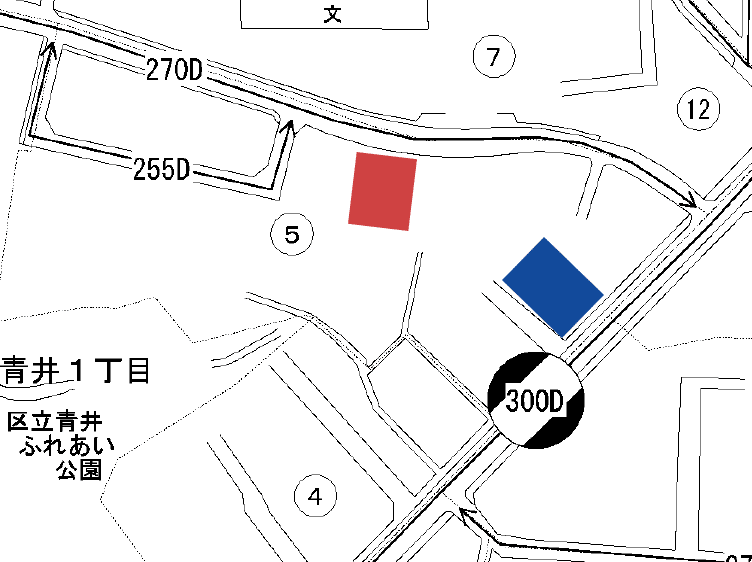

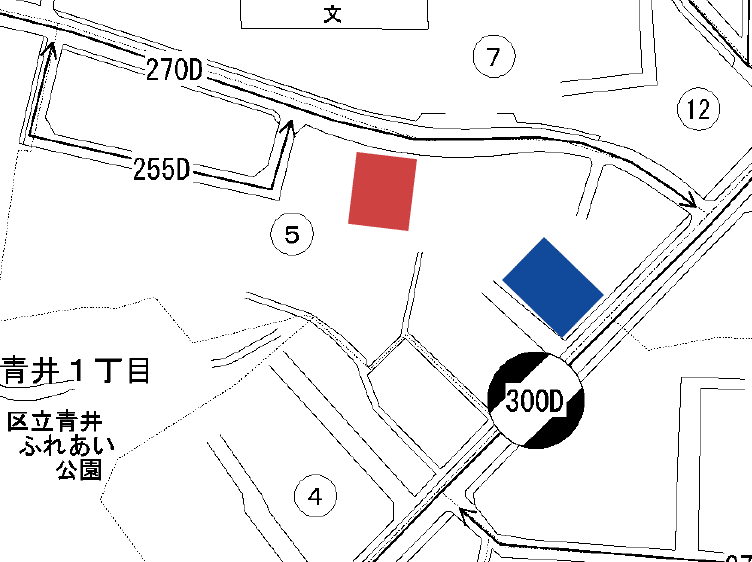

例えば、路線価を確認したい土地が以下のピンクの場所だったとします。この場合、「270D」と書かれている道路に接していると分かります。一方、青い場所の土地は、「300D」と書かれた道路に接していることが分かります。

路線価図では1㎡あたりの価額を千円単位で表示しているので、路線価図の数字を千倍しましょう。

| 路線価(1㎡あたり)=路線価図に書かれた数字×1,000 |

つまり、ピンクの土地の路線価は、270×1,000=27万円(1㎡あたり)と分かります。一方、青い土地の路線価は300×1,000=30万円(1㎡あたり)ということが分かります。

あとは調べたい土地の広さ(㎡)が分かれば、土地の評価額を求められます。例えば、ピンクの土地の広さが100㎡なら、土地の評価額=路線価27万円×100㎡=2,700万円となります。

路線価の見方は以上です。土地の概算の評価額を知りたい場合は、ここまででおしまいです。ただし、相続税の算定など正確に土地の評価額を算出したい場合は、以下のステップに進んでください。

道路ごとに設定された路線価自体は、1章で解説した内容で確認できます。ただし、相続税を算出する場合などは、土地の固有の特徴を反映させる必要があります。そのために使うのが各種の「補正率」です。

例えば、使いづらい形の土地は普通の土地より安価になるため、補正率をかけて評価額を下げられます(不整形地補正)。

相続税や贈与税がいくらになるか正確に計算したい方は、以下のステップで計算を進めてください。

|

路線価から宅地の評価額を計算するステップ 1. 路線価図から路線価(1㎡あたり)を確認する 2. 奥行価格補正率を確認する 3. その他の補正や特別評価があるかを確認する 4. 計算する ❶面している道路が1つのみの場合 ❷面している道路が2つ(正面と側面)の場合 ❸面している道路が2つ(正面と裏面)の場合 5. 借地・貸地の場合は借地権割合を使って計算する |

※これから解説するのは、あくまで相続税や贈与税を正確に算出するためのものです。「土地がいくらで売れるか」を算出するものではないため注意しましょう。

計算の最初のステップは「路線価図から路線価を確認する」です。これについては1章で詳しく説明したので説明を省きます。

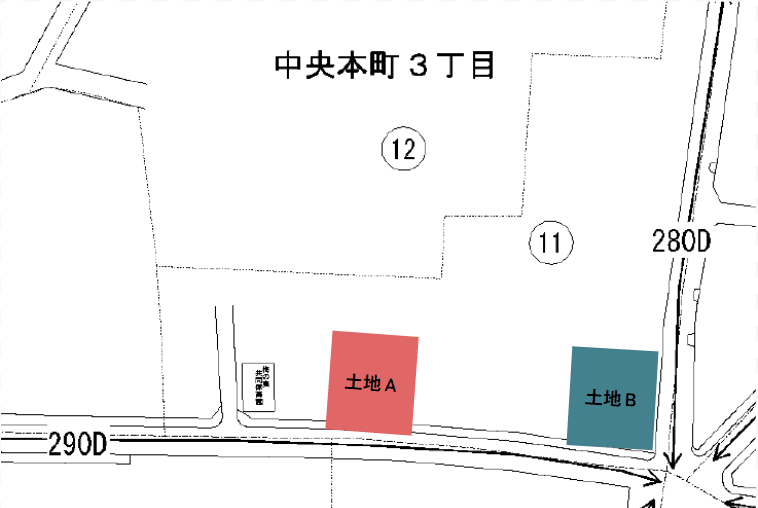

例えば以下の土地A(ピンク)の場合は「290D」の道路に面しているため、路線価は290×千円=29万円(1㎡あたり)です。

一方、土地B(緑)は、路線価29万円(290D)の道路と、路線価28万円(280D)の道路の、2つの道路に接していることが分かります。

ここで調べた路線価は後で計算に使うので、メモしておきましょう。

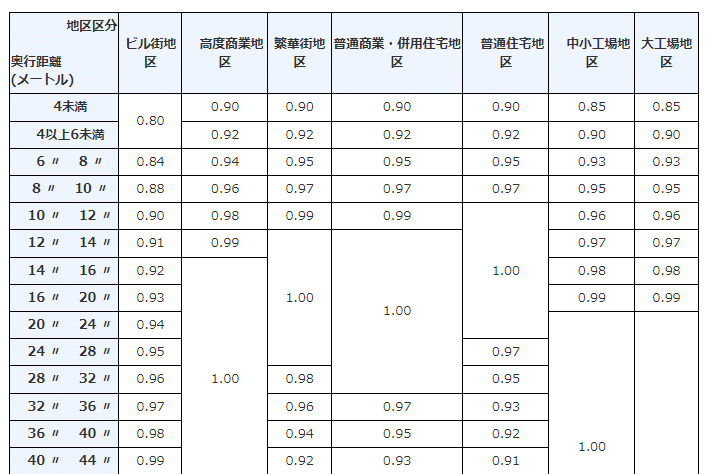

路線価を確認できたら、次は奥行価格補正率を確認します。

路線価方式による宅地の評価額では、奥行の長さによって価格を補正できます。具体的には、奥行が短すぎる場合や長すぎる場合には評価額が低くなります。ここで使われるのが「奥行価格補正率」です(補正率は最大1)。

土地評価額の計算式は以下なので、奥行価格補正率が1以下なら評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×土地面積 |

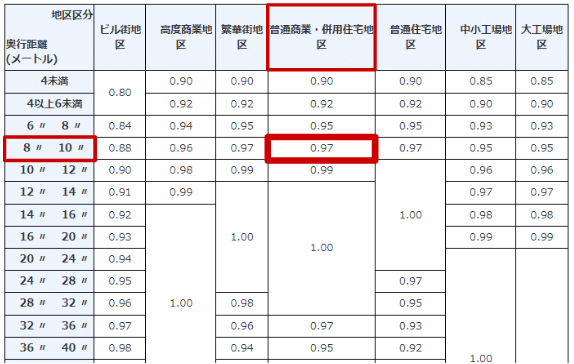

奥行価格補正率は以下のように地区区分ごとに細かく設定されており、地区区分と奥行距離の組み合わせで決まります。

出典:国税庁「奥行価格補正率表」を一部抜粋

例えば「普通住宅地区」の場合、奥行10m~24mなら奥行価格補正率が1なので土地評価額は変わりませんが、10m未満または24m以上なら土地評価額を少し減額できるのです。

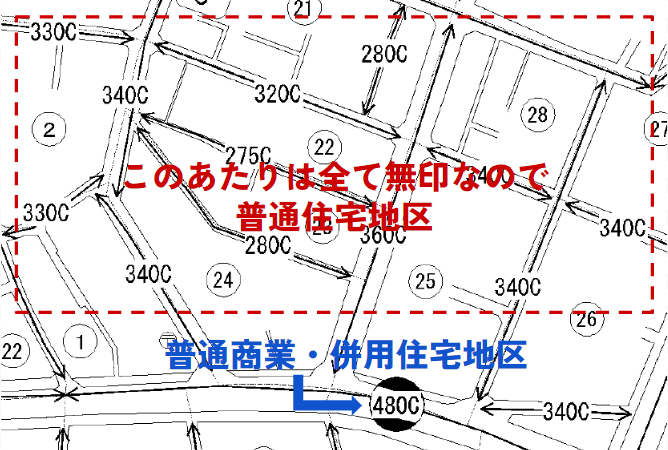

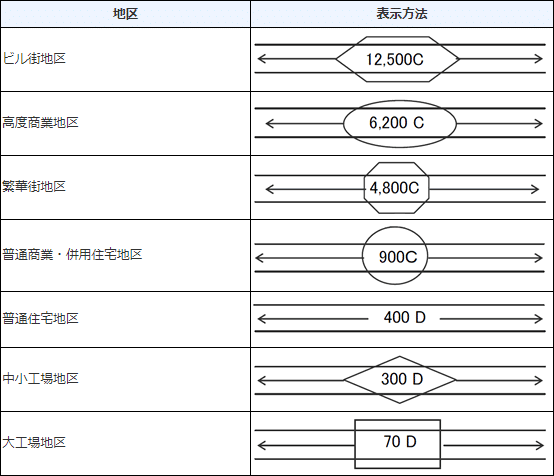

奥行価格補正率を確認するために、まずは地区区分を確認しましょう。調べたい土地の地区区分は、路線価が書かれている数字の周りの記号を見ると分かります。

六角形なら「ビル街地区」、横長の楕円なら「高度商業地区」、八角形なら「繁華街地区」、正円なら「普通商業・併用住宅地区」、無印なら「普通住宅地区」、ひし形なら「中小工場地区」、長方形なら「大工場地区」を表しています。

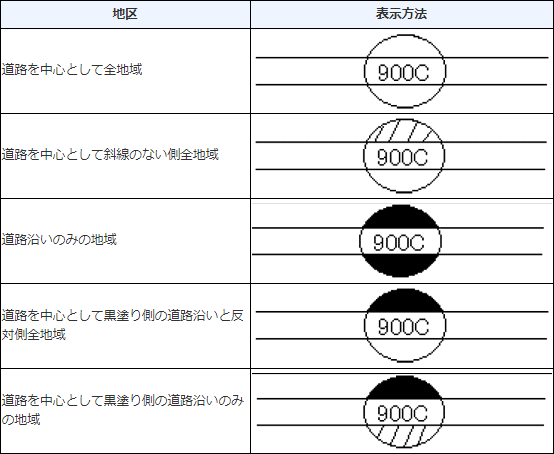

なお、記号の上下や左右が黒塗りになっている場合は、全域ではなく「道路沿いのみ」(道路に直接面している土地のみ)が、その地区区分に該当します。また、記号の上下や左右が斜線になっている場合は、斜線側の道路にはその地区区分は該当しません。

※上記の表示方法を見ても、調べたい土地がどの地区に該当するか分からない場合は、相続税に詳しい税理士に相談することをおすすめします。

例えば以下の青い土地が接している道路(300D)は、路線価が正円で囲まれているため、「普通商業・併用住宅地区」に該当することが分かります。一方、ピンクの土地が接している道路は無印なので「普通住宅地区」です。

ここまで分かったら、奥行価格補正率を確認していきましょう。

土地区分が「普通商業・併用住宅地区」、奥行(道路からの奥行距離)が9mの場合の奥行価格補正率は、以下の表から「0.97」と分かります。

無料相談のご予約

受付時間:10:00~18:00

(土・日・祝日を除く)

弁護士法人サリュは、

遺産相続分野の

年間取扱件数300件超

年間相談件数1,000件超

奥行価格補正の他にも、以下のような条件に合致する場合は、土地の評価額を補正して下げられるケースがあります。

| ❶不整形地補正 国税庁HP | 形が整っていない(長方形ではない)土地の場合 ➡評価額を減額できる |

| ❷間口狭小補正 国税庁HP | 間口が狭い土地の場合 ➡評価額を減額できる |

| ❸奥行長大補正 国税庁HP | 間口に対して奥行が長い場合 ➡評価額を減額できる |

| ❹がけ地補正 国税庁HP | がけ地を含む土地の場合 ➡評価額を減額できる |

| ❺特別警戒区域補正 国税庁HP | 土砂災害特別警戒区域内にある土地の場合 ➡評価額を減額できる |

| ❻地積規模の大きな宅地の評価 国税庁HP | 500㎡以上(三大都市圏)または1,000㎡以上(三大都市圏以外)の土地の場合 ➡評価額を減額できる |

| ❼無道路地の評価 国税庁HP | 道路に接していない土地 ➡評価額を減額できる |

| ❽容積率の異なる2以上の地域にわたる宅地の評価 国税庁HP | 容積率が異なる2つ以上の地域にある土地 ➡評価額を減額できる |

上記の表で該当する項目があるか確認し、ある場合は、下記の計算式の「その他の補正率」に代入して計算できます。

| 土地の評価額= 路線価×奥行価格補正率×(その他の補正率)×土地の広さ |

※面している道路が1つのみの場合の計算式です。

これらの補正・評価の詳細を知りたい方は、こちらの記事もご覧ください。

路線価と加算率・補正率を確認できたら、あとは計算するだけです。

|

面している道路の数 |

計算式 |

|

1つのみ |

路線価×奥行価格補正率×(その他の補正率)×土地の広さ |

|

2つ(正面と側面) |

【(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)】×【その他の補正率】×土地の広さ |

|

2つ(正面と裏面)の場合 |

【(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×側方路線影響加算率)】×【その他の補正率】×土地の広さ |

面している道路が1つのみの場合の計算式は以下です。

| 土地の評価額= 路線価×奥行価格補正率×(その他の補正率)×土地の広さ |

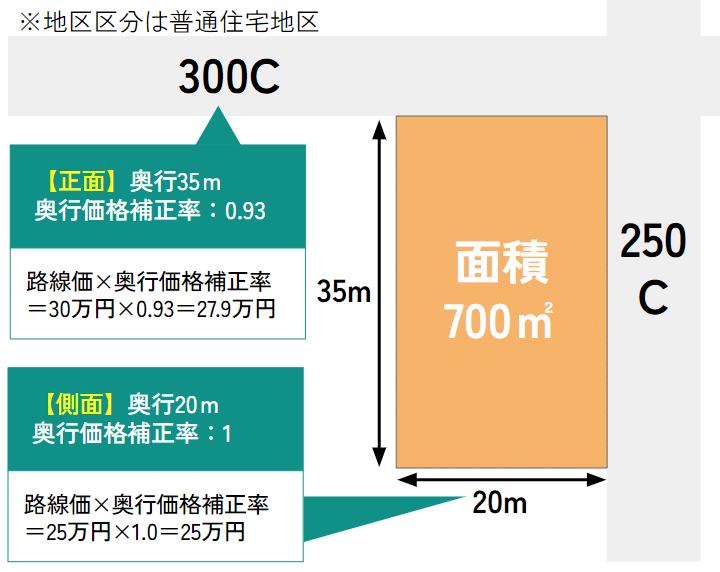

例えば、路線価30万円(300C)、奥行価格補正率が0.98、間口狭小補正率が0.97、土地の広さが500㎡の土地の場合、

土地の評価額=30万円×0.98×0.97×500㎡=1億4,259万円となります。

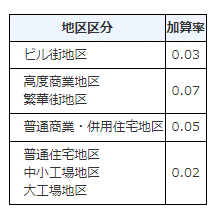

面している道路が正面と側面に2つある土地の場合は、側方路線影響加算率を使って計算します。角地や準角地に該当するため、通常の土地よりも評価額が高くなるイメージです。

計算式は以下となります。

| 土地の評価額= 【(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)】×【その他の補正率】×土地の広さ |

以下の例で詳しく解説していきます。

まず、2つの道路に面している場合、正面と側面を決める必要があります。正面の判定は、路線価×奥行価格補正率を計算して、高い方を正面とします。

北側道路:30万円×0.93=27.9万円

東側道路:25万円×1.0=25万円

この例の場合、北側道路の方が高くなるため、北側の道路が正面となり、東側の道路は側面となります。

ここまで確認できたら、早速、以下の計算式に代入して計算していきましょう。今回のケースでは、【その他の補正率】は該当しないとします。

| 土地の評価額= 【(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)】×【その他の補正率】×土地の広さ |

つまり、土地の評価額=【(30万円×0.93)+(25万円×1.0×0.03)】×700㎡=2億55万円となります。

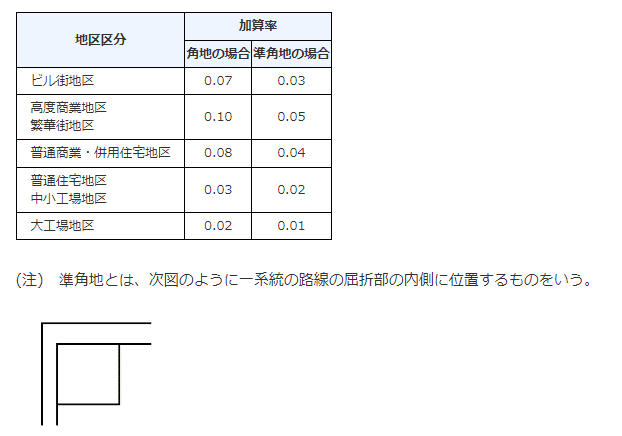

※側方路線影響加算率には、以下の表の値を使います。今回は、普通住宅地区の角地の加算率0.03を使いました。

出典:国税庁

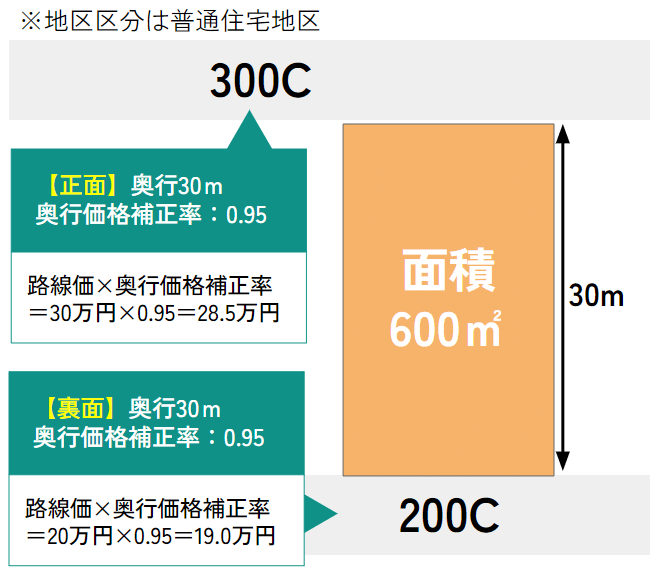

土地の正面と裏面の道路2つに面している土地の場合は、二方路線影響加算率を使って計算します。両方の道路から出入りができ、利便性が高いため、通常の土地よりも評価額が高くなるイメージです。

計算式は以下となります。

| 土地の評価額= 【(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)】×【その他の補正率】×土地の広さ |

まず、どちらが正面でどちらが裏面かを決める必要があります。正面の判定は、路線価×奥行価格補正率を計算して、高い方を正面とします。

北側道路:30万円×0.95=28.5万円

南側道路:20万円×0.95=19.0万円

この例の場合、北側の道路の方が高くなるため、北側の道路が正面となり、南側の道路は裏面となります。

ここまで確認できたら、早速、以下の計算式に代入して計算していきましょう。今回のケースでは、【その他の補正率】は該当しないとします。

| 土地の評価額= 【(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)】×【その他の補正率】×土地の広さ |

これを計算すると、土地の評価額=【(30万円×0.95)+(20万円×0.95×0.02)】×600㎡=1億7,328万円となります。

※二方路線影響加算率には、以下の表の値を使います。今回は、普通住宅地区の加算率0.02を使いました。

出典:国税庁

ここまで解説した内容は、自用地(他人に貸したり他人から借りたりしていない、自分が所有する土地)の評価額です。

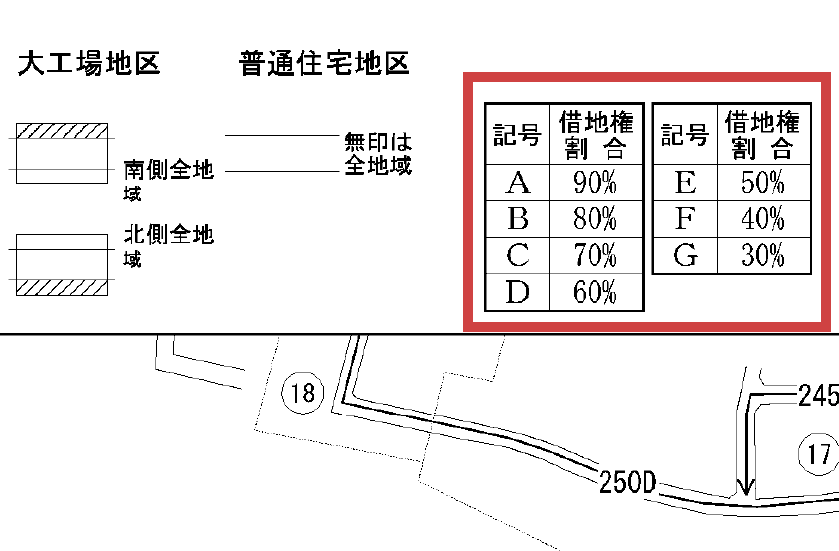

借りている土地の場合は、ここまでで解説した評価額に、さらに「借地権割合」をかける必要があります。

| 借地の評価額=自用地の評価額×借地権割合 |

借地権割合はエリアによって定められています。以下のようにそれぞれの路線価図の上部に掲載されています。

例えば、路線価図に「330D」という表記がある場合、このエリアの借地権割合は60%となります。自用地の評価額が1億円の場合、借地権の評価額は【1億円×60%】=6,000万円となります。

また、土地を貸している場合(貸地)には、評価額は以下の計算式で求められます。

| 貸地の評価額= 自用地の評価額×(1-借地権割合) |

例えば先ほどと同じケースで、借地権割合が60%で評価額が1億円の場合、貸地の評価額=【1億円×(1-0.6)】=4,000万円となります。

ここまでで路線価から相続した土地の評価額を算出できたら、納税する相続税を計算してみましょう。

相続税の計算方法は以下の通りです。

|

相続税の計算方法 1. 相続した財産の合計金額(課税価格)を算出する 2. 基礎控除額を引いて、課税遺産総額を算出する (基礎控除額を引いた額がゼロ以下なら、相続税は発生しない) 基礎控除額=3,000万円+600万円×法定相続人の数 3. 課税遺産総額をそれぞれの法定相続分で分けて相続税合計を出す 4. 上記3で算出した相続税の総額を、実際に遺産を取得する割合で分ける 5. 使える税額控除がある場合は税額控除額を差し引き、納付税額が決まる |

なお、2のステップで、課税価格から基礎控除を引いた金額がゼロ以下になる場合には、相続税を納める必要はありません。

例えば、相続した財産が評価額4,500万円の土地のみの場合で、法定相続人が3人の場合。基礎控除額は【3,000万円+600万円×3人】=4,800万円となります。この場合、課税遺産総額はゼロ以下になるため、相続税は発生しません。

さらに詳しく計算方法を知りたい方は、「不動産を相続したらすること6つ!名義変更から相続税計算まで手順を解説」の記事をご覧ください。

この記事では、路線価図の見方について、誰でも簡単に分かるように解説してきました。

最後にもう一度まとめると、路線価は以下の4ステップ通りに進めれば簡単に確認できます。

| 路線価図の見方 1. 国税庁の「路線価図・評価倍率表」にアクセスする 2. 路線価を確認したい場所の路線価図を探す 3. 土地が接している道路の路線価を確認する 4. 路線価図の数字に1,000をかける |

路線価図が見つかったら、相続した土地がどの道路に面しているかを確認してみてください。

その道路に書かれている数字を千倍すれば、その道路の1㎡あたりの路線価が分かります。

| 路線価(1㎡あたり)=路線価図に書かれた数字×1,000 |

土地評価額を出すためには、以下のような計算を行う必要があり、どの補正が使えるかの精査が必要となります。

| 1つのみの道路に面している場合の土地の評価額= 路線価×奥行価格補正率×(その他の補正率)×土地の広さ |

細かい計算内容や、補正が使えるのかどうか判定が難しい場合には、税理士などの専門家に計算を依頼するのがおすすめです。

また「誰が土地を相続するか揉めている」場合や「相続トラブルになりそう」など、相続全般のお悩みをお持ちならば、ぜひ当事務所にご相談ください。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点