この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

相続により取得した土地の相続税を払う場合、まず土地の評価額を算出する必要があります。そのため、「相続した土地の評価額を簡単に調べたい」という方は多いのではないでしょうか。

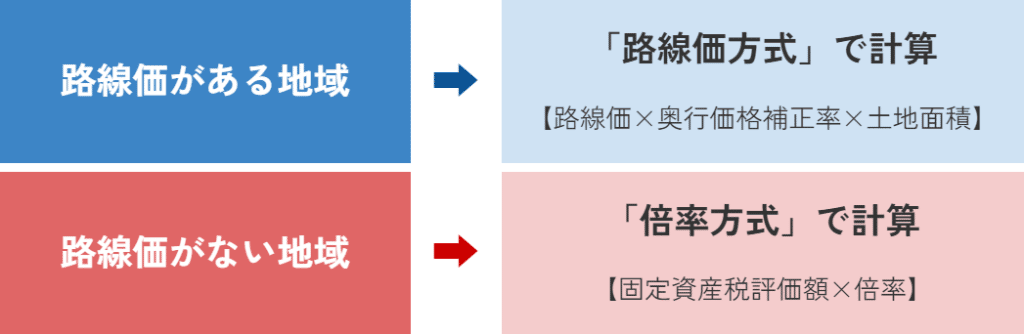

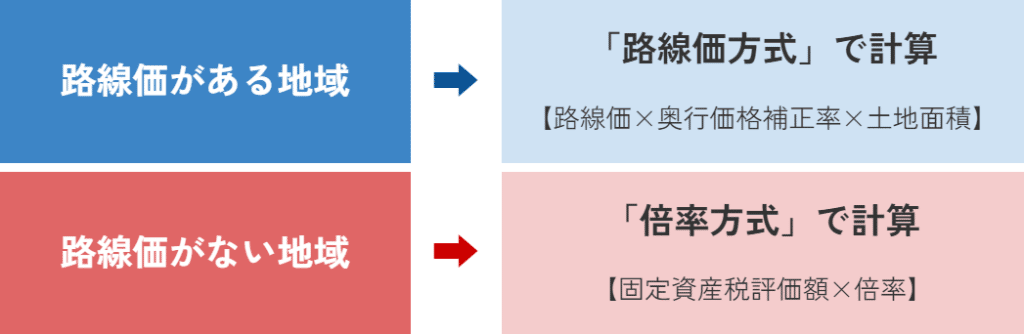

相続した土地の評価額の調べ方には「路線価方式」と「倍率方式」があります。

この記事では、この2つの方式を使って土地評価額を計算する方法を、どこよりも分かりやすく丁寧にお伝えしていきます。なお、今回の記事では「相続税」を支払う際の一般的な土地評価額の調べ方を解説します。遺産分割協議など、その他の場面における土地評価額については、以下の記事をご覧ください。

| この記事を読むと分かること 路線価方式を使う場合の ❶路線価の見方 ❷土地面積の確認方法 ❸基本の計算方法 倍率方式を使う場合の ❶固定資産税評価額の確認 ❷倍率表の見方 ❸基本の計算方法 |

さらに後半では、土地評価額を減額できる13のケースについても詳しく説明します。

「土地評価額や相続税の算出は難しいから、税理士に頼まなければならない」と考えている方も多いかもしれません。しかし、シンプルなケースであれば、プロでなくても算出できます。

令和2年度の相続税申告のうち、税理士が関与した割合は86.1%でした。つまり、相続税申告した方の約14%は自分で申告できていることが分かります。

※参考:国税庁「令和2事務年度 国税庁実績評価書」143ページ

「できれば自分で正しい土地評価額を算出したい!」という方は、この記事を読んで、自分で算出できそうか判断してください。シンプルなケースなら自分で算出できることが分かりますし、複雑な評価が絡む場合は「税理士に頼むべき」と判断できます。

本来ならば土地評価額を減額できるケースに該当していたのに、減額せずに相続税を計算してしまうと、相続税を払いすぎてしまう羽目になります。相続した土地の正しい評価額を知りたい方は、ぜひ最後までお読みください。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

相続した土地の評価額は「路線価方式」または「倍率方式」で求め、その評価額を基に相続税を計算していきます。

| 2つの方式 | 説明 |

| 路線価方式 | 市街地の道路ごとに1㎡あたりの価格が設定されている |

| 倍率方式 | 郊外や農村集落地域など、路線価が決まっていない地域の土地評価額を求める場合に使う |

基本は「路線価方式」を使いますが、路線価が設定されていない地域については「倍率方式」で算出することになります。

相続した土地が明らかに市街地にある場合は路線価が設定されているはずなので、「路線価方式で土地評価額を調べる4ステップ」に先に進んで構いません。

ただし、市街地から離れた場所や農村地域にある場合には、まず「路線価が設定されている地域かどうか」をあらかじめ調べておきましょう。

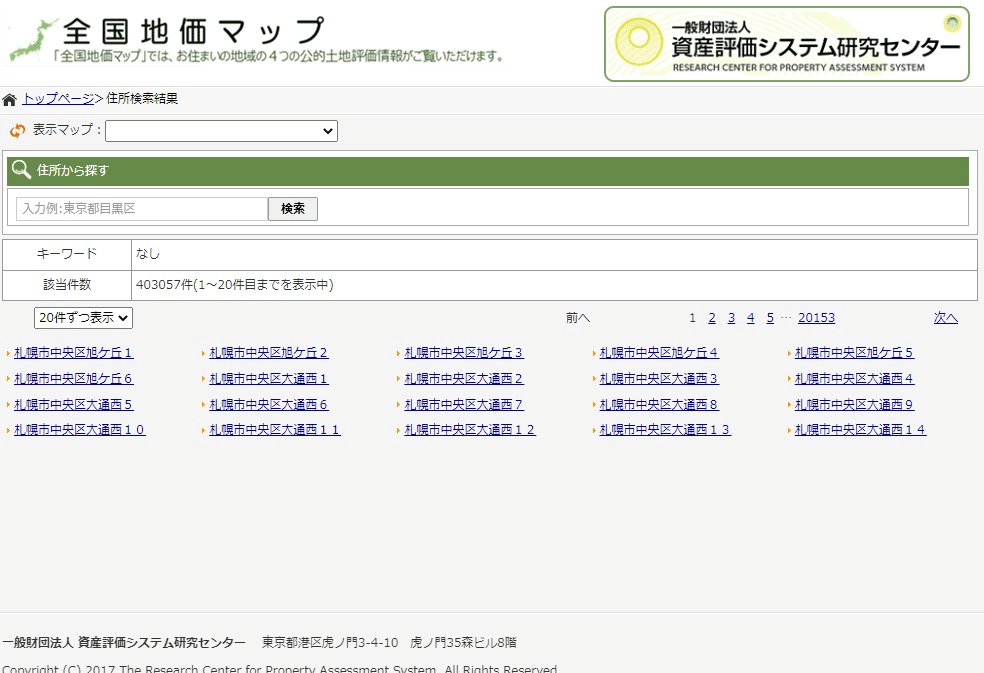

調べたい場所に路線価が設定されているかを最も簡単に調べる方法は、「全国地価マップ」を利用する方法です。

※正確な評価額算出には国税庁の「路線価図・評価倍率表」を使いますが、「路線価が設定されているかどうか」だけを知りたいなら、「全国地価マップ」が最も簡単で便利です。

以下のアドレスから「全国地価マップ」の住所サーチにアクセスしましょう。

https://www.chikamap.jp/chikamap/AddressSearch

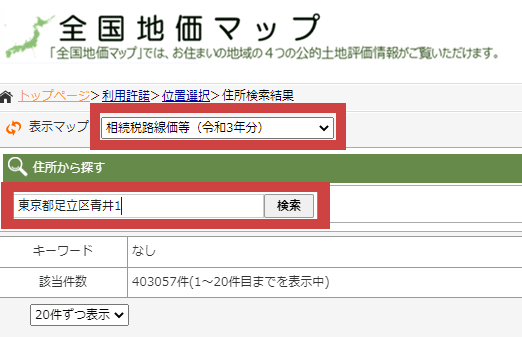

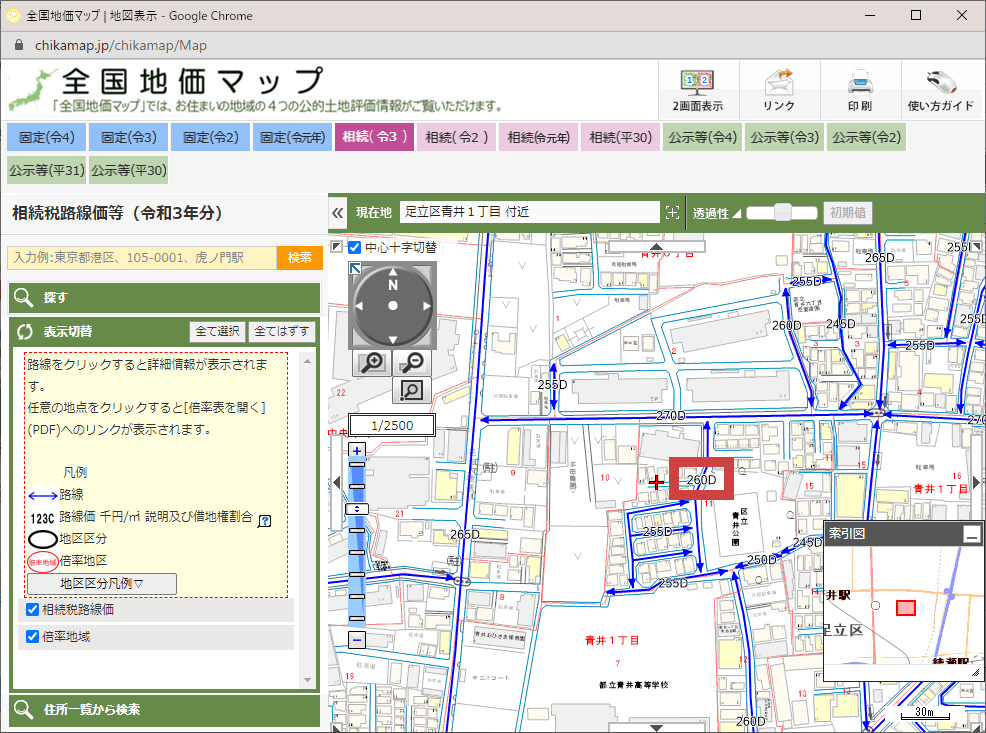

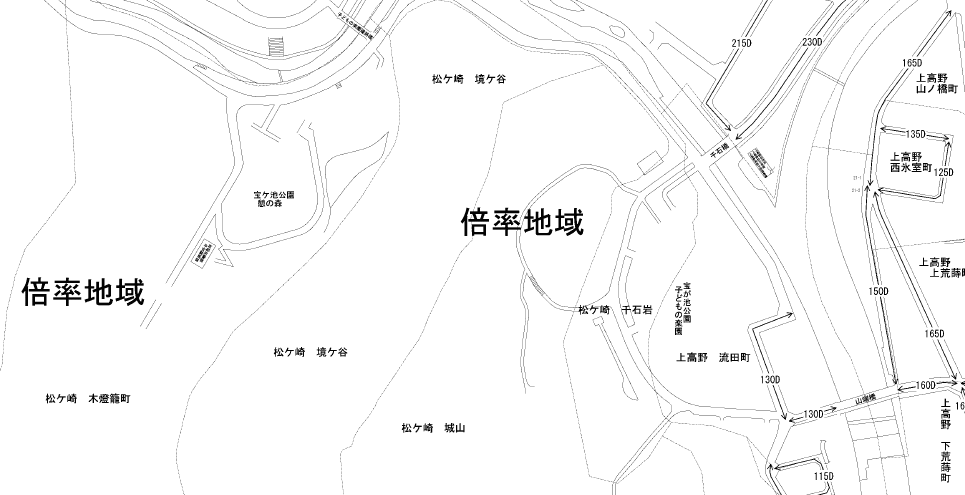

表示マップのプルダウンで「相続税路線価等」を選択し、調べたい土地の住所を入力すると、路線価が設定されているかどうかが分かります。

▼路線価が設定されている地域の表示例

路線価が設定されている場合、地図上に「260D」などの路線価が表示されます。

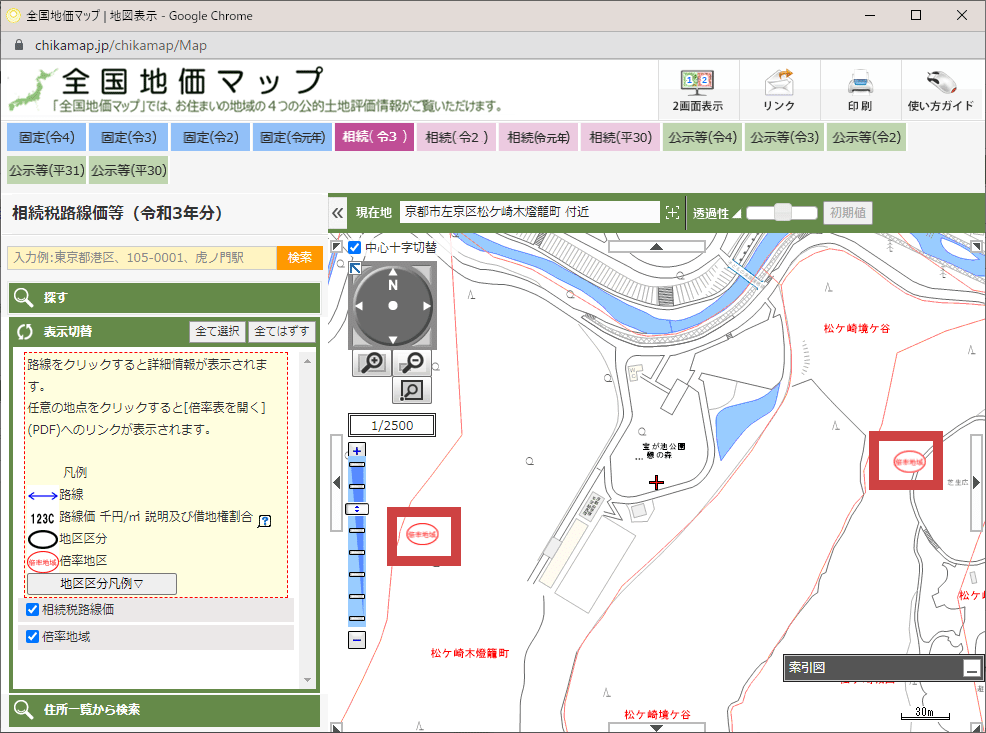

▼路線価が設定されている地域の表示例

路線価が設定されていない場合、地図の道路上に路線価は表示されず、代わりに「倍率地域」と表示されます。

路線価が設定されていた場合は次の「路線価方式で土地評価額を調べる4ステップ」を、倍率地域の場合は「倍率方式で土地評価額を調べる4ステップ」をご覧ください。

ここからは、路線価方式で土地の評価額を調べる方法を4ステップで解説していきます。

路線価方式で土地評価額を求める場合の基本の計算式は以下です。

| 路線価方式での土地評価額=路線価×奥行価格補正率×土地面積 |

※1つの道路のみに面している場合の計算式です。2つの道路に面している場合の計算式については後述します。

| 路線価方式で土地評価額を調べる4ステップ 1. 路線価と地区区分を確認する 2. 土地の面積(地積)を確認する 3.【路線価×奥行価格補正率×土地面積】を計算する 4. その他の減額要素がある場合は調整する |

それぞれのステップをさらに詳しく解説していきます。

路線価とは、道路に面する標準的な宅地の1㎡あたりの価額を示したものです。つまり、相続した土地がどの道路に面しているかによって、土地の評価額が変わります。

まずは、土地が面している道路の路線価がいくらに設定されているかを確認しましょう。

まず国税庁の「路線価図・評価倍率表」にアクセスします。すると以下のような画面が表示されます。

この画面では、現在発表されている最新の年度の路線価が表示されています。相続税計算には相続税が発生した(=被相続人が亡くなった)年の路線価を使う必要があるので、年度があっているか注意してください。

路線価は毎年7月1日に発表されるため、1〜6月に被相続人が亡くなった場合は、その年の路線価が発表されるのを待つ必要があります。

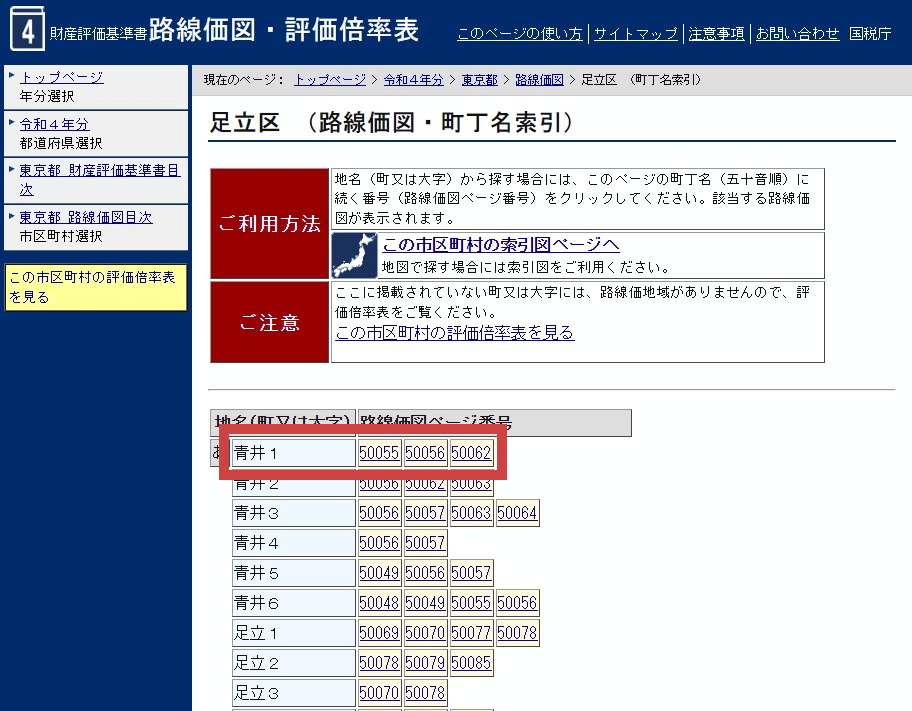

見たい都道府県を選び、市区町村を選ぶと、詳細な地名が表示されます。その地名が含まれる路線価図が複数ある場合は、以下のように表示されます。

路線価図を開いてみて、調べたい土地が掲載されている路線価図を選びましょう。

あとは、土地が面している道路の路線価を確認するだけです。

| 路線価(1㎡あたり)=路線価図に書かれた数字×1,000 |

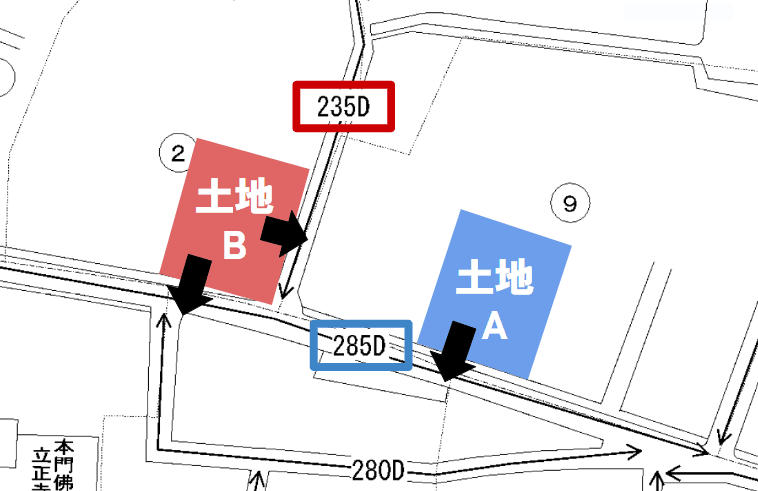

例えば以下の土地A(水色)なら「285D」の道路に面しています。路線価図に書かれた数字は千円単位なので、路線価(1㎡あたり)=285×1,000=28.5万円となります。

※数字の後に書かれたアルファベットは「借地権割合」の区分を示したものです。自用地(貸したり借りたりしていない土地)ならアルファベットは考慮する必要がありません。

一方、土地B(ピンク)の場合、「285D」と「235D」の2つの道路に面しています。つまり、路線価28.5万円の道路と、路線価23.5万円の道路に面していることが分かります。

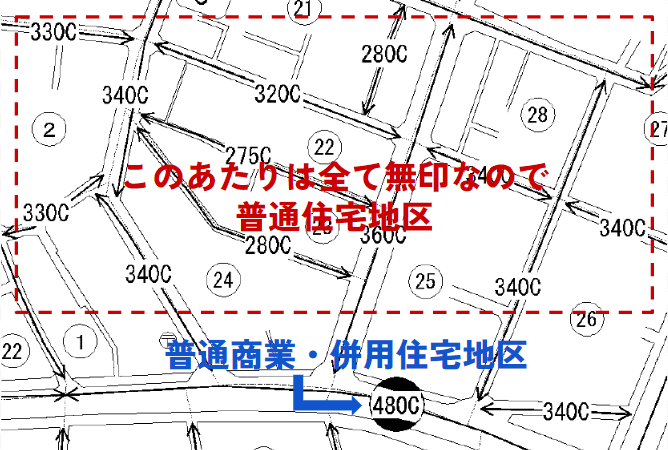

また、この時に、路線価を囲っている記号も一緒に確認しましょう。上記の例では路線価を囲っている記号がない(無印)ので「普通住宅地区」であることが分かります。

路線価を示す数字が丸やひし形や四角で囲われている場合は、どの地区区分に該当するか確認し、メモしておきましょう。

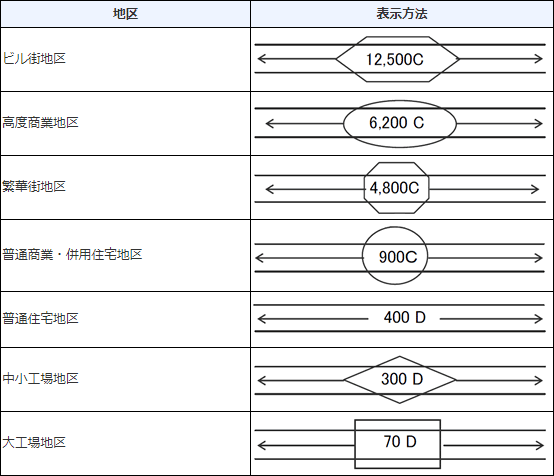

※六角形なら「ビル街地区」、横長の楕円なら「高度商業地区」、八角形なら「繁華街地区」、正円なら「普通商業・併用住宅地区」、無印なら「普通住宅地区」、ひし形なら「中小工場地区」、長方形なら「大工場地区」を表しています。

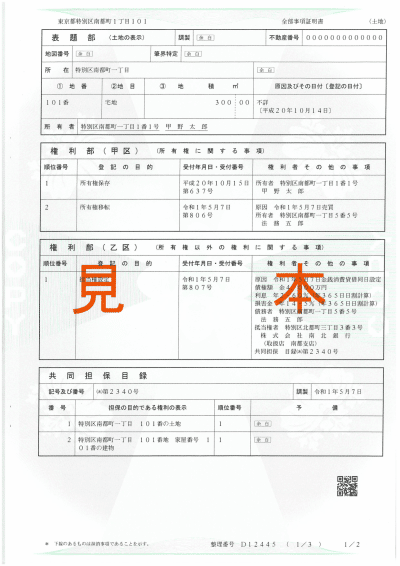

次に、土地の面積を確認します。土地を評価する時には、課税時期における実際の地積で評価するものとされています。

ただし、相続税算定のために測量し直すのは現実的ではないため、登記事項証明書(登記簿)に書かれている地積を使うのが一般的です。

登記事項証明書の表題部(土地の表示)にある「地積」に書かれた面積(㎡)を確認しましょう。

被相続人が保管していた「登記事項証明書」を確認するか、見つからなければ法務局で取得できます。

路線価と土地の面積が分かったら、あとは計算していくだけです。

面している道路が1つのみの場合は、以下の計算式で土地評価額を求められます。

| 土地評価額=路線価×奥行価格補正率×土地面積 |

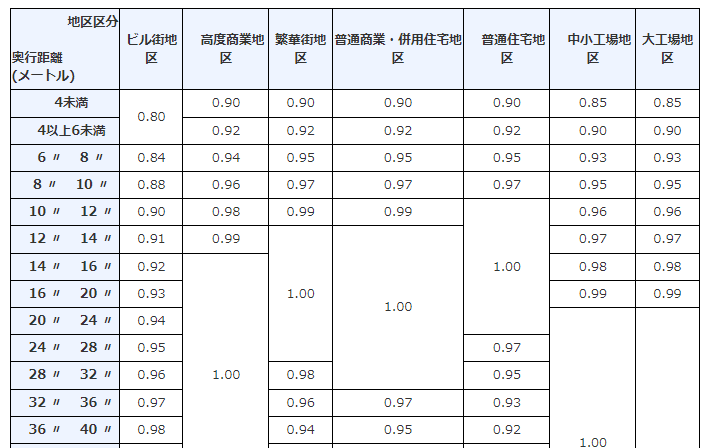

奥行価格補正率とは、奥行が短すぎる土地や長すぎる土地の評価額を調整するための補正率です。以下のようにそれぞれの補正率が決まっています。

出典:国税庁(抜粋)

例えば、地区区分が「普通住宅地区」、奥行が9mなら、奥行価格補正率は0.97です。

路線価が28.5万円(路線価図の数字表記は「285」)、土地面積が200㎡なら、土地評価額=28.5万円×0.97×200㎡=5,529万円となります。

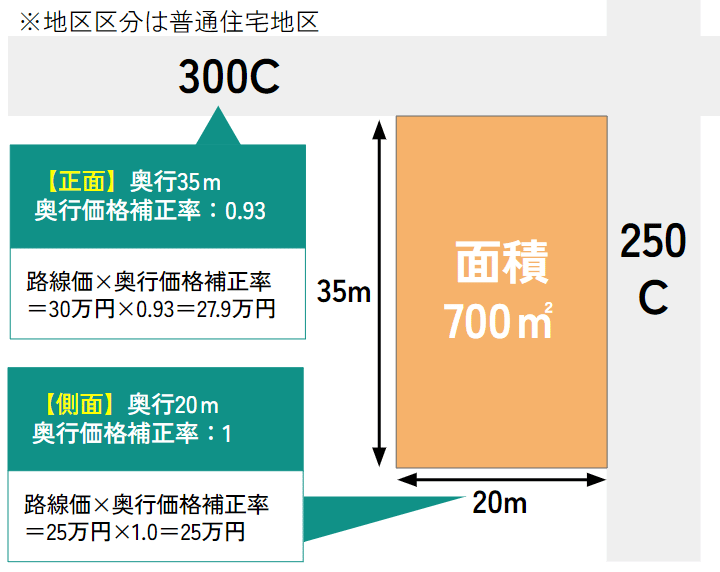

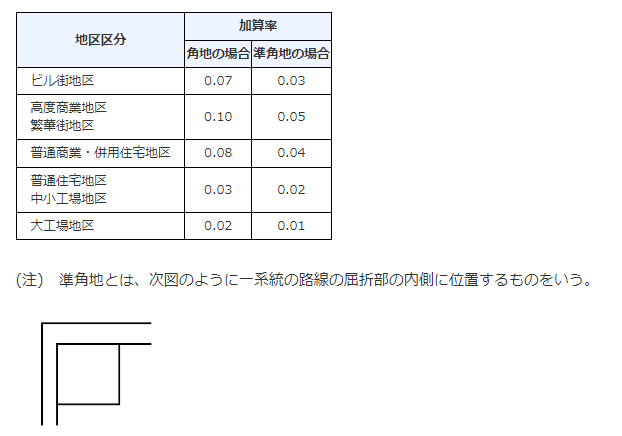

角地のように正面と側面に道路がある場合は、以下の計算式で土地評価額を求められます。

| 土地評価額 =【(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)】×土地面積 |

2つの道路に面している場合、正面と側面を決める必要があります。正面の判定は、路線価×奥行価格補正率を計算して、高い方を正面とします。

北側道路:30万円×0.93=27.9万円

東側道路:25万円×1.0=25万円

この例の場合、北側道路の方が高くなるため、北側の道路が正面となり、東側の道路は側面となります。

計算すると、

土地の評価額=【(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)】×土地面積=【(30万円×0.93)+(25万円×1.0×0.03)】×700㎡=2億55万円となります。

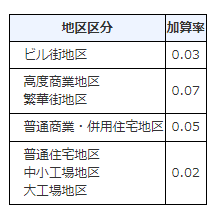

※側方路線影響加算率には、以下の表の値を使います。今回は、普通住宅地区の加算率0.03を使いました。

出典:国税庁

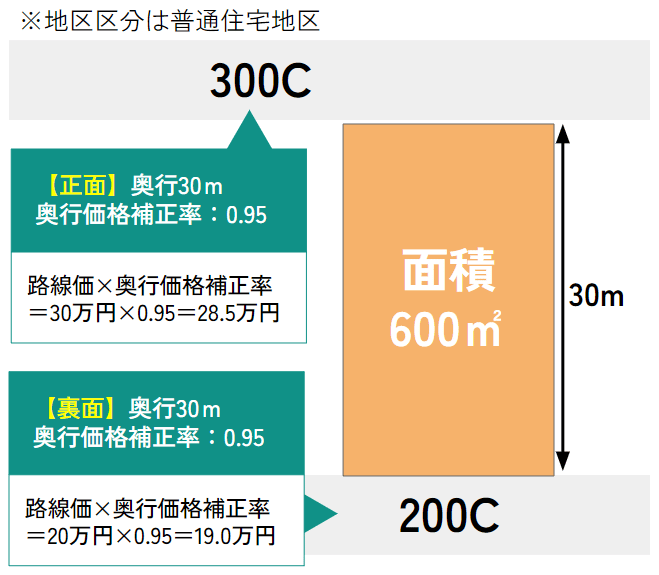

土地の正面と裏面が道路に面している場合は、以下の計算式で土地評価額を求められます。

| 土地評価額 =【(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)】×土地面積 |

まず、どちらが正面でどちらが裏面かを決める必要があります。正面の判定は、路線価×奥行価格補正率を計算して、高い方を正面とします。

北側道路:30万円×0.95=28.5万円

南側道路:20万円×0.95=19.0万円

この例の場合、北側の道路の方が高くなるため、北側の道路が正面となり、南側の道路は裏面となります。

これを計算すると、土地の評価額=【(30万円×0.95)+(20万円×0.95×0.02)】×600㎡=1億7,328万円となります。

※二方路線影響加算率には、以下の表の値を使います。今回は、普通住宅地区の加算率0.02を使いました。

出典:国税庁

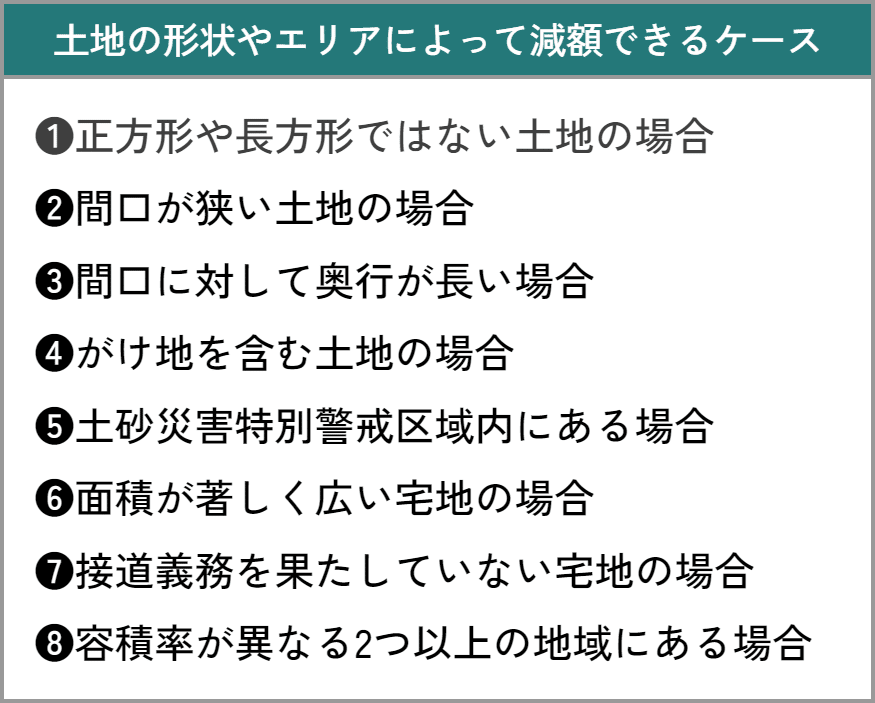

その他に以下のようなケースに該当する場合は、さらに土地評価額を下げることができる可能性があります。

| 土地の形状やエリアによって減額できるケース |

| ❶正方形や長方形ではない土地の場合 ❷間口が狭い土地の場合 ❸間口に対して奥行が長い場合 ❹がけ地を含む土地の場合 ❺土砂災害特別警戒区域内にある場合 ❻面積が著しく広い宅地の場合 ❼接道義務を果たしていない宅地の場合 ❽容積率が異なる2つ以上の地域にある場合 |

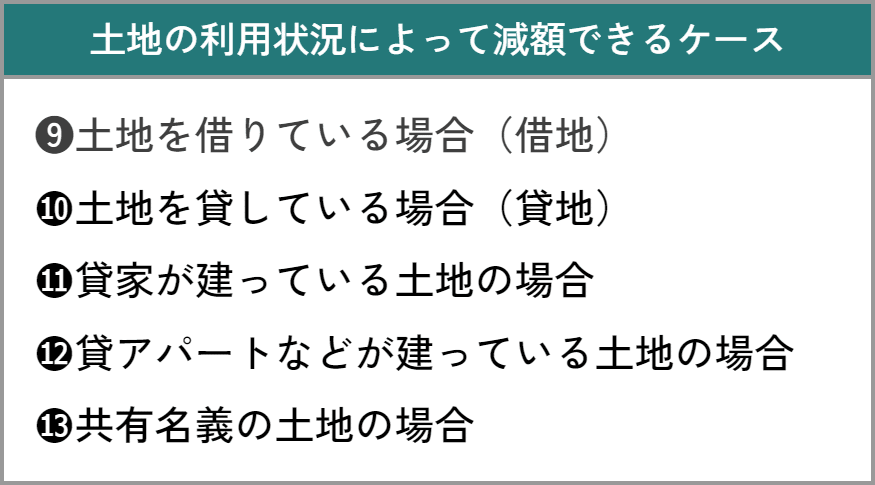

| 土地の利用状況によって減額できるケース |

| ❾土地を借りている場合(借地) ❿土地を貸している場合(貸地) ⓫貸家が建っている土地の場合 ⓬貸アパートなどが建っている土地の場合 ⓭共有名義の土地の場合 |

それぞれに条件や計算方法が定められているので、詳しく知りたい方は「土地評価額をさらに減額できる13のケース」をご覧ください。

土地の路線価を調べた時に「倍率地域」と書かれている場合、そのエリアには路線価が設定されていません。そのため「倍率方式」で土地の評価額を計算します。

| 倍率方式での土地評価額=固定資産税評価額×倍率 |

以下の4ステップで確認すれば誰でも簡単に土地評価額を算出できます。

| 倍率方式で評価額を調べる4ステップ 1.「固定資産税評価額」を確認する 2. 倍率表を見て「倍率」を確認する 3.【固定資産税評価額×倍率】を計算する 4. その他の減額要素がある場合は調整する |

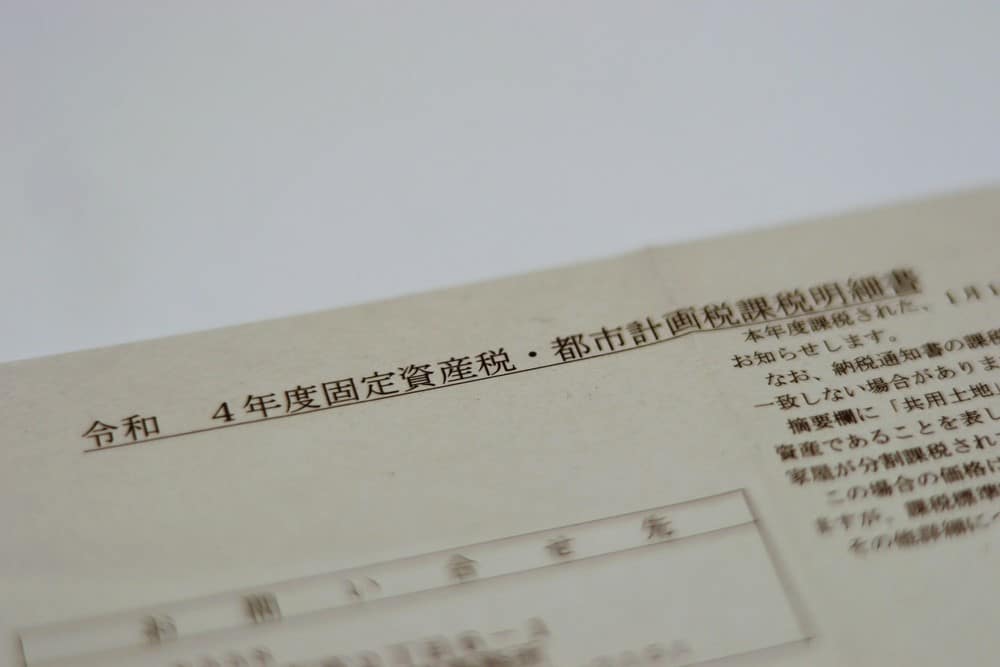

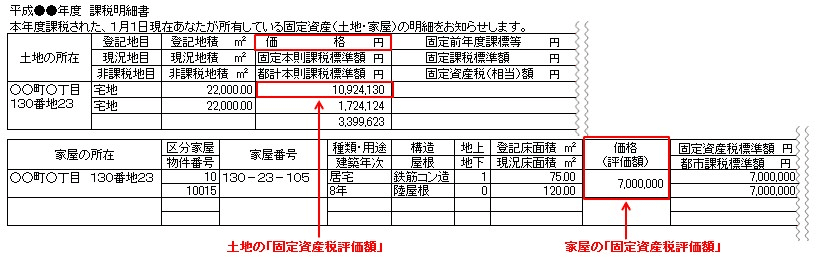

まずはその土地の「固定資産税評価額」がいくらかを確認しましょう。固定資産税とは、不動産を所有している人が毎年支払う税金のことです。

毎年4月〜5月頃に「固定資産税納税通知書」という書類が市町村から所有者に送付されます。この「固定資産税納税通知書」が被相続人(亡くなった方)のお家に保管されていないか探してみてください。

「固定資産税納税通知書」が見つからない場合は、土地の所在地である市区町村役場で「固定資産税評価証明書」を取得できます。手数料は1通200円〜400円程度です。

「固定資産税納税通知書」または「固定資産税評価証明書」を見ると、土地の所在欄に「価格」が書かれています。この「価格」欄に書かれているのが、土地の固定資産税評価額となります。

例えば以下の画像では、宅地の価格として書かれている10,924,130円が、土地の固定資産税評価額です。

出典:国税庁

あとで計算に使うので、メモしておきましょう。

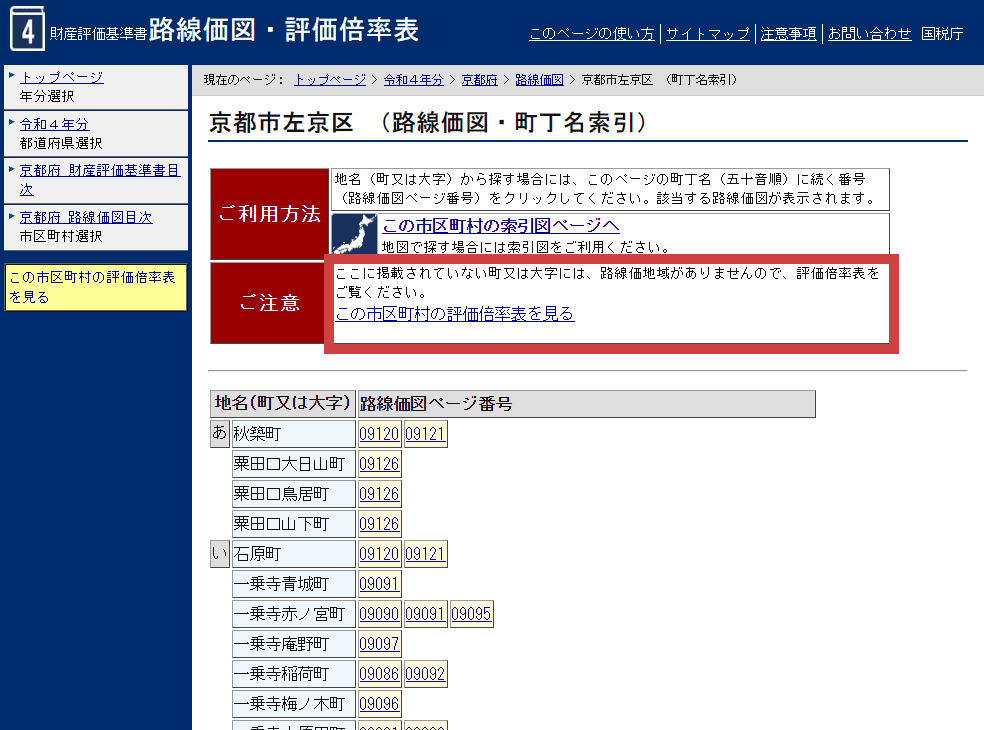

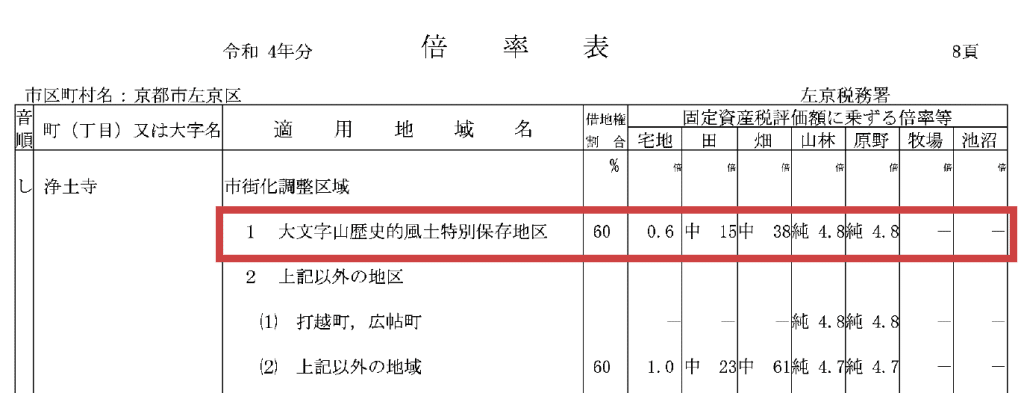

次に、倍率表を確認します。倍率表は、国税庁の「路線価図・評価倍率表」を見ればわかります。

国税庁の「路線価図・評価倍率表」から都道府県を選び、「路線価図」を選び、市町村名を表示させると、以下のような画面になります。

「この市区町村の評価倍率表を見る」をクリックすると、評価倍率表を確認できます。

例えば上記の例だと、宅地の場合の倍率は「0.6」ということが分かります。倍率が分ったら、あとは計算するだけです。

「固定資産税評価額」を確認するで確認した「固定資産税評価額」と、倍率表を見て「倍率」を確認するで確認した「倍率」を掛け合わせたものが、土地の評価額となります。

| 倍率方式での土地評価額=固定資産税評価額×倍率 |

例えば固定資産税評価額が1,000万円、倍率が0.6なら、土地評価額=1,000万円×0.6=600万円となります。

その他に以下のようなケースに該当する場合は、さらに土地評価額を下げることができる可能性があります。

| 土地の形状やエリアによって減額できるケース |

| ❶正方形や長方形ではない土地の場合 ❷間口が狭い土地の場合 ❸間口に対して奥行が長い場合 ❹がけ地を含む土地の場合 ❺土砂災害特別警戒区域内にある場合 ❻面積が著しく広い宅地の場合 ❼接道義務を果たしていない宅地の場合 ❽容積率が異なる2つ以上の地域にある場合 |

| 土地の利用状況によって減額できるケース |

| ❾土地を借りている場合(借地) ❿土地を貸している場合(貸地) ⓫貸家が建っている土地の場合 ⓬貸アパートなどが建っている土地の場合 ⓭共有名義の土地の場合 |

それぞれに条件や計算方法が定められているので、詳しく知りたい方はこの後の「土地評価額をさらに減額できる13つのケース」をご覧ください。

前章までで解説した計算方法は基本の計算式ですが、状況によっては土地評価額をさらに減額できるケースがあります。

例えば、土地が四角形ではない場合、間口が狭い場合、がけ地を含む場合などの不利な条件がある場合、土地評価額を減額できます。

以下に、減額できる13のケースの一覧表を用意しました。該当するものが無いかチェックしてみましょう。

|

土地の形状やエリアによって減額できるケース |

|

|

❶不整形地補正 |

正方形や長方形ではない土地の場合 ※倍率方式には使えない |

|

❷間口狭小補正 |

間口が狭い土地の場合 ※倍率方式には使えない |

|

❸奥行長大補正 |

間口に対して奥行が長い場合 ※倍率方式には使えない |

|

❹がけ地補正 |

がけ地を含む土地の場合 ※倍率方式には使えない |

|

❺特別警戒区域補正 |

土砂災害特別警戒区域内にある土地の場合 ※倍率方式には使えない |

|

❻地積規模の大きな宅地の評価 |

500㎡以上(三大都市圏)または1,000㎡以上(三大都市圏以外)の土地の場合 |

|

❼無道路地の評価 |

道路に接していない宅地や接道義務を果たしていない宅地 ※倍率方式には使えない |

|

❽容積率の異なる2以上の地域にわたる宅地の評価 |

容積率が異なる2つ以上の地域にある土地 |

|

土地の利用状況によって減額できるケース |

|

|

❾土地を借りている場合(借地) |

借地権割合をかけて計算する |

|

❿土地を貸している場合(貸地) |

【1-借地権割合】をかけて計算する |

|

⓫貸家が建っている土地の場合(貸付建付地) |

【1-借地権割合×借家権割合】をかけて計算する |

|

⓬貸アパート・貸マンションが建っている土地の場合 |

【1-借地権割合×借家権割合×賃貸割合】をかけて計算する |

|

⓭共有名義の場合 |

持分割合をかけて計算する |

それぞれについて、詳しく解説していきます。

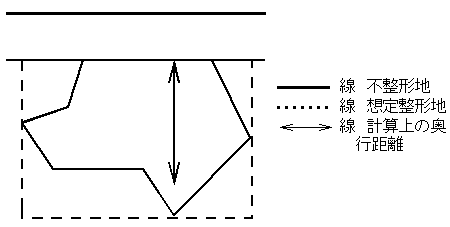

正方形や長方形ではない土地の場合、土地を活用しづらいため、不整形地補正率をかけて計算することができます。補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×不整形地補正率×土地の面 |

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの補正は使えないので注意しましょう。 |

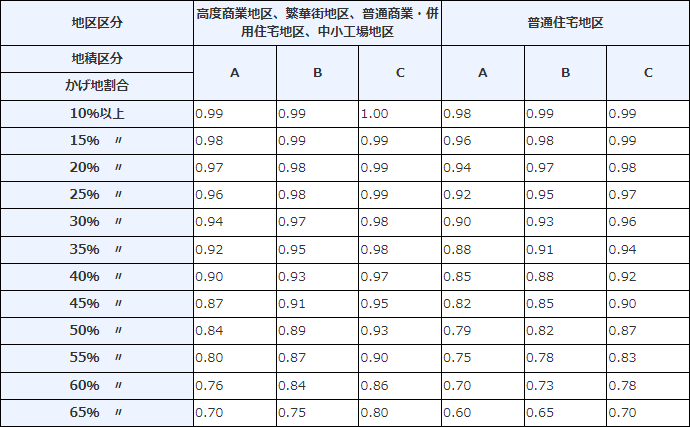

具体的には、想定整形地(四角形の土地)より欠けている部分を「かげ地」とし、その「かげ地」の割合が何割かによって、不整形地補正率が決まります。

出典:国税庁

出典:国税庁

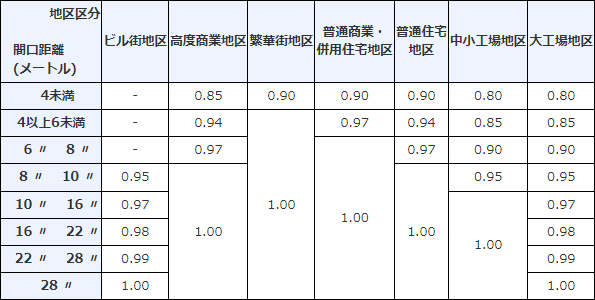

間口が狭い土地の場合、土地を活用しづらいため、間口狭小補正率をかけて計算できます。補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×間口狭小補正率×土地の面積 |

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの補正は使えないので注意しましょう。 |

間口狭小補正率は、土地が存在している地区区分と間口の長さによって決まります。

出典:国税庁

例えば、普通住宅地区にある土地で間口が5メートルの場合は、「路線価方式で土地評価額を調べる4ステップ」で算出した土地評価額に0.94を掛けることができます。

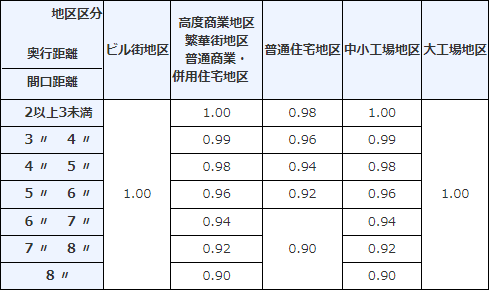

間口に対して奥行が長い土地の場合、土地を活用しづらいため、奥行長大補正率をかけて計算できます。補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×奥行長大補正率×土地の面積 |

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの補正は使えないので注意しましょう。 |

奥行長大補正率は、土地が存在している地区区分と、奥行と間口の割合によって決まります。例えば、奥行が10m、間口が4mの場合、奥行÷間口=2.5となるため、以下の表の「2以上3未満」の行を見ます。普通住宅地区なら補正率は「0.98」となります。

出典:国税庁

例:普通住宅地区にある土地で、路線価が20万円、奥行価格補正率が1、奥行長大補正率が0.98、土地の広さが100㎡の場合

土地の評価額=20万円×1×0.98×100㎡=1,960万円となります。

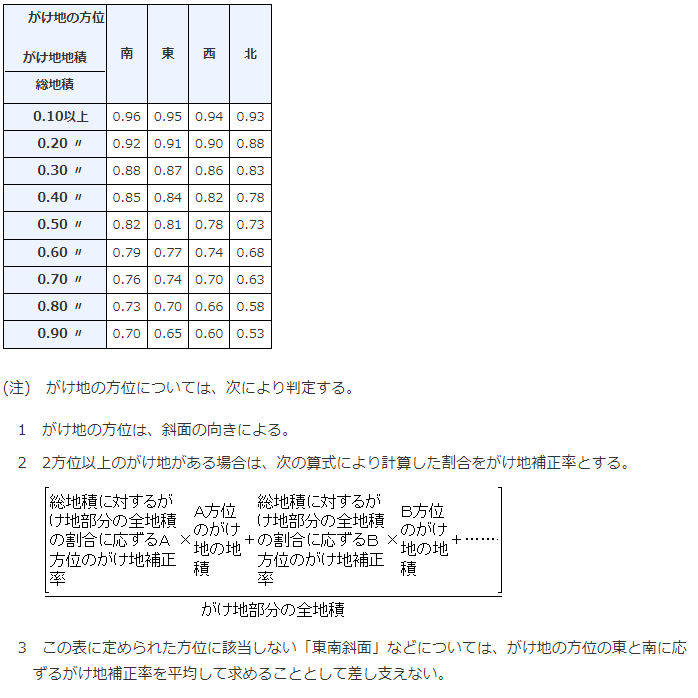

土地にがけ地を含む場合、土地を活用しづらいため、がけ地補正率をかけて計算できます。補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×がけ地補正率×土地の面積 |

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの補正は使えないので注意しましょう。 |

がけ地補正率は、がけ地の方位と、がけ地が占める割合によって決まります。

出典:国税庁

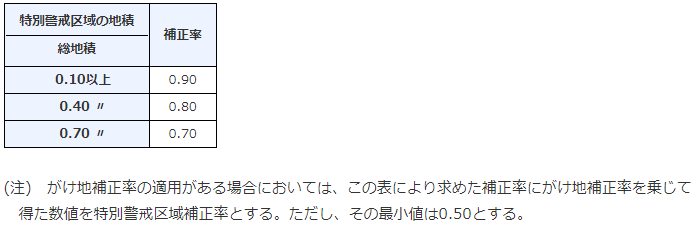

土砂災害特別警戒区域にある宅地の場合は、特別警戒区域補正率をかけて計算できます。補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×特別警戒区域補正率×土地の面積 |

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの補正は使えないので注意しましょう。 |

特別警戒区域補正率は、総面積のうち特別警戒区域が占める割合によって決まります。

出典:国税庁

500㎡以上(三大都市圏)または1,000㎡以上(三大都市圏以外)の宅地の場合には、国税庁が定めた「No.4609 地積規模の大きな宅地の評価」が適用できます。

規模格差補正率をかけて計算でき、補正率は1以下なので、評価額を減額できます。

| 土地評価額=路線価×奥行価格補正率×規模格差補正率×土地の面積 |

この評価方法は倍率地域でも使えますが、条件があるため、詳しくは国税庁の公式サイトをご確認ください。

計算方法については、国税庁「No.4609 地積規模の大きな宅地の評価」をご覧ください。

道路に接していない宅地や、道路に面した間口が2m未満の宅地の場合は、国税庁が定めた「No.4620 無道路地の評価」が適用できます。

このような宅地は、現在の建築基準法や条例などで定められた「接道義務を果たしていない」ため、通常の宅地よりもかなり評価が下がってしまいます。そのため、相続税を算出するための土地評価額も減額できることになっています。

| ※路線価方式で算出する場合に使える補正です。倍率方式を使う場合にはこの評価方法は使えないので注意しましょう。 |

この評価方法を採用する場合の計算や解釈は難しいため、専門家に評価を依頼することをおすすめします。

参考サイト:国税庁「No.4620 無道路地の評価」

[容積率が異なる2つ以上の地域にわたる土地の場合は、国税庁が定めた「容積率の異なる2以上の地域にわたる宅地の評価」が適用できます。

2つの用途地域にまたがる土地の場合、指定容積率が変わることがあります。路線価は容積率をもとに決められるため、高い容積率の路線価で計算してしまうと、土地評価額を高く評価しすぎてしまうことがあります。これを調整するための評価方法です。

この評価方法も計算が難しいため、専門家に評価を依頼することをおすすめします。

参考サイト:国税庁「容積率の異なる2以上の地域にわたる宅地の評価(1)」/「容積率の異なる2以上の地域にわたる宅地の評価(2)」

相続した土地が自用地ではなく借りている土地の場合は、借地権割合を掛けて計算します。借地権割合は100%以下なので、自用地の場合よりも土地評価額は低くなります。

| 土地評価額=路線価×奥行価格補正率×借地権割合×土地の面積 |

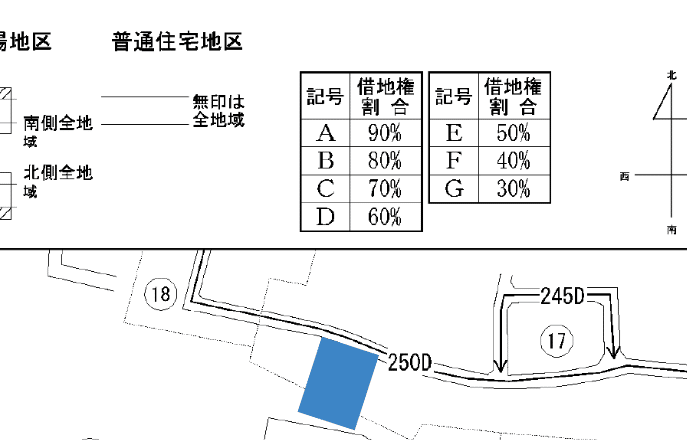

借地権割合は、路線価図に表示された路線価の後のアルファベットを見ると分かります。例えば以下の「250D」の道路に面している土地の場合、アルファベットはDなので、Dの借地権割合を確認します。「D=60%」と書いてあるため、借地権割合は60%です。

例:路線価25万円、奥行価格補正率1、借地権割合60%、土地面積が100㎡の場合、この借地の評価額=25万円×1×60%×100㎡=1,500万円となります。

なお、賃借権が設定されているかどうかは、土地の全部事項証明書の権利部(乙区)や借地契約書で確認できます。被相続人が保管していた「登記事項証明書」を確認するか、見つからなければ法務局で取得できます。

相続した土地を他人に貸している場合は、「1-借地権割合」を掛けて計算します。自用地の場合よりも土地評価額は低くなります。

| 土地評価額=路線価×奥行価格補正率×【1-借地権割合】×土地の面積 |

例:路線価25万円、奥行価格補正率1、借地権割合60%、土地面積が100㎡の場合、

この借地の評価額=25万円×1×【1-0.6】×100㎡=1,000万円となります。

自分の土地に貸家を建てて他人に貸している場合は、自用地の場合よりも土地評価額は低くなります。

| 土地評価額=路線価×奥行価格補正率×【1-借地権割合×借家権割合】×土地の面積 |

※借家権割合は、財産評価基本通達で一律30%と決められています。

例:路線価25万円、奥行価格補正率1、借地権割合60%、土地面積が100㎡の場合、この借地の評価額=25万円×1×【1-0.6×0.3】×100㎡=2,050万円となります。

自分の土地に貸アパートや貸マンションを建てて他人に貸している場合は、自用地の場合よりも土地評価額は低くなります。

| 土地評価額=路線価×奥行価格補正率×【1-借地権割合×借家権割合×賃貸割合】×土地の面積 |

※借家権割合は、財産評価基本通達で一律30%と決められています。

賃貸割合とは、賃貸に供されている賃貸部分の割合をいいます。例えば満室ならば100%ですが、半分が空室なら50%となります。

例:路線価25万円、奥行価格補正率1、借地権割合60%、土地面積が200㎡、賃貸割合が50%の場合、この借地の評価額=25万円×1×【1-0.6×0.3×0.5】×200㎡=4,550万円となります。

共有名義とは、土地の所有者が複数名いる状態をいいます。この場合、土地の持分割合に応じて土地の評価額を按分します。

例えば、土地評価額1億円の土地をAさんとBさんが50%ずつ持っている場合は、AさんとBさんのそれぞれの持分の評価額は5,000万円ずつとなります。

| 共有持分の土地評価額=土地全体の評価額×持分割合 |

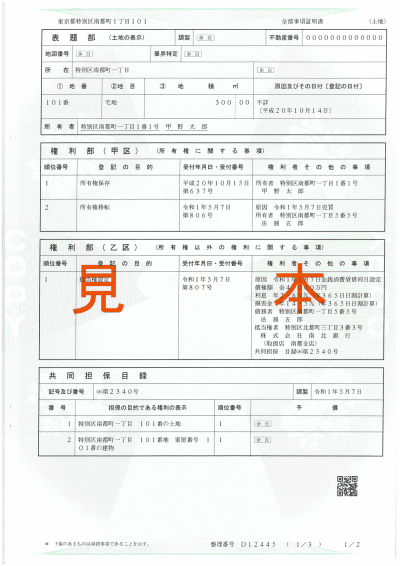

共有名義かどうかは、権利部(甲区)の「所有権に関する事項」を確認すると分かります。共有の場合、共有者の名前・住所と持分割合が記載されています。

被相続人が保管していた「登記事項証明書」を確認するか、見つからなければ法務局で取得できます。

例:土地全体の評価額が5,000万円、Aさんの持分割合が2分の1の場合、Aさんの持分に対する土地評価額=5,000万円×2分の1=2,500万円となります。

前章では相続した土地の評価額を減額できるケースについてお伝えしました。ここからは、相続した土地の税金を抑えられる特例を解説していきます。

相続した土地が宅地の場合、条件を満たせば土地の評価額を最大80%減額できる制度があります。それが「小規模住宅地等の特例」です。

| 種別 | 限度面積と減額できる割合 |

| 特定居住用宅地等 (住んでいた土地) | 330㎡までの面積まで、80%減額できる |

| 特定事業用宅地 | 400㎡までの面積まで、80%減額できる |

| 貸付事業用宅地 | 200㎡までの面積まで、50%減額できる |

例えば、亡くなった方(または亡くなった方と生計を一にしていた親族)が住んでいた宅地を配偶者や一定の条件を満たす親族が取得した場合には、330㎡までの面積まで80%減額できます。

| 必要要件 | |

| 配偶者が相続した場合 | 居住・保有の要件なし。 |

| 同居していた親族が相続した場合 | 相続税申告期限まで宅地を所有し、居住することが条件。 |

| 別居親族が相続した場合(被相続人に配偶者や同居親族がいない場合) | 宅地を相続税申告期限まで所有し続けることが条件。また、その別居親族や配偶者が、3年以内に国内に所有する持ち家に居住したことがないことも条件。 |

【例1】亡くなった方の配偶者が土地評価額が6,000万円の300㎡の宅地を相続した場合。80%にあたる4,800万円を減額できるため、土地評価額は1,200万円となります。

【例2】亡くなった方と同居していた親族が、土地評価額が1億円の500㎡の宅地を相続した場合。330㎡の部分までは80%減額できます。つまり、減額できる価格は1億円×330㎡/500㎡×80%=5,280万円となり、土地評価額は4,720万円となります。

条件を満たせばかなり大きな減額ができるため、適用要件に当てはまるかどうか必ず確認してみましょう。特例の詳細は国税庁の「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」のページにあります。

国税庁サイトを見ても自分のケースが適用されるか分からない…という場合は、税理士に相談してみることをおすすめします。相談料を差し引いても、税金を大きく抑えられる可能性が高いからです。

なお、相続トラブルを含めて相談したいという方は、提携税理士との繋がりも深い当事務所にぜひご相談ください。相続トラブルの解決から相続税までトータルにお任せいただけます。

この記事では、相続した土地の評価額の調べ方について詳しく解説してきました。

土地の評価額は、路線価がある地域については「路線価方式」で、路線価がない地域では「倍率方式」で求めます。

路線価方式では、道路ごとに設定された路線価を基に土地評価額を算出します。

| 土地評価額=路線価×奥行価格補正率×土地面積 |

土地の形状や利用状況によって土地評価額を減額できるケースがありますので、そのケースに該当するか確認することが大切です。

減額できるケースに該当するかどうかなど正確な計算が難しい場合には、税理士などの専門家に相談することも考えてみてはいかがでしょうか。また、相続トラブル全般でお困りの方は、ぜひ相談料無料の当事務所にご相談ください。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点