この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「母を生前介護していたので寄与分を受け取りたいが、いくらぐらいもらえるのだろうか。」

「父の事業を手伝っていたが、寄与分はどのように計算するのだろうか。」

被相続人の財産維持・増加に貢献した場合は寄与分が認められる可能性が高いですが、一体いくら受け取れるのか気になりますよね。

家庭裁判所において寄与分は、寄与の時期、方法や程度、相続財産の額その他一切の事情を考慮して決定されます。ただ、金額の目安を知るための計算式はあります。

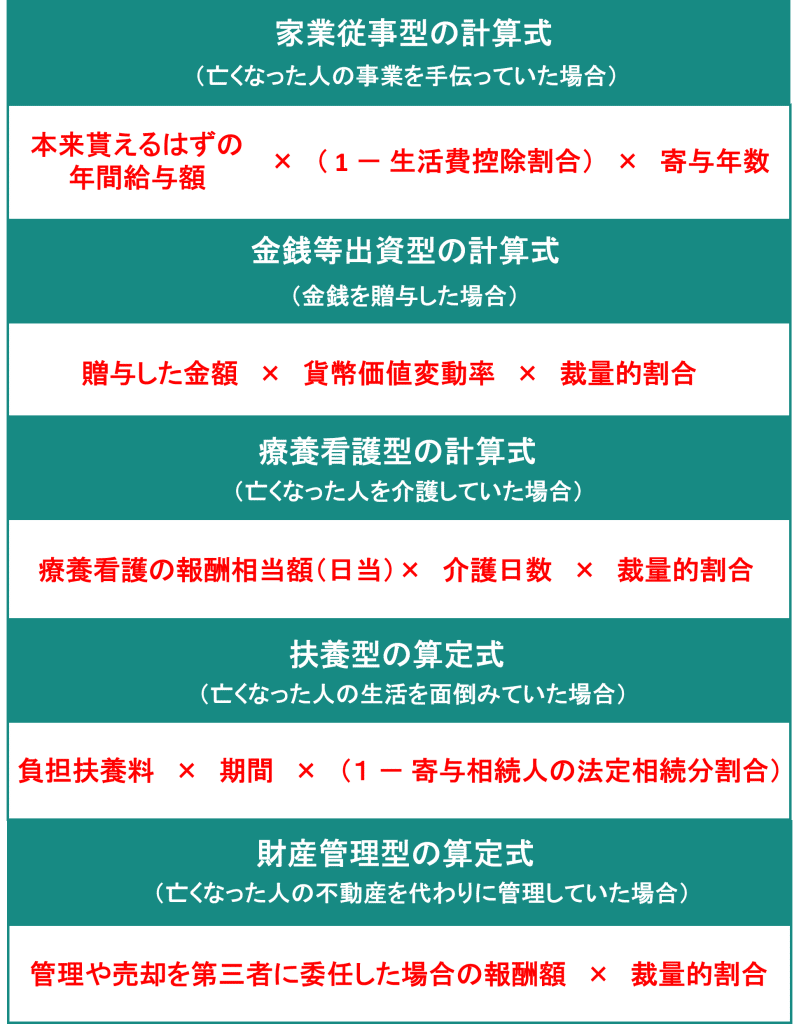

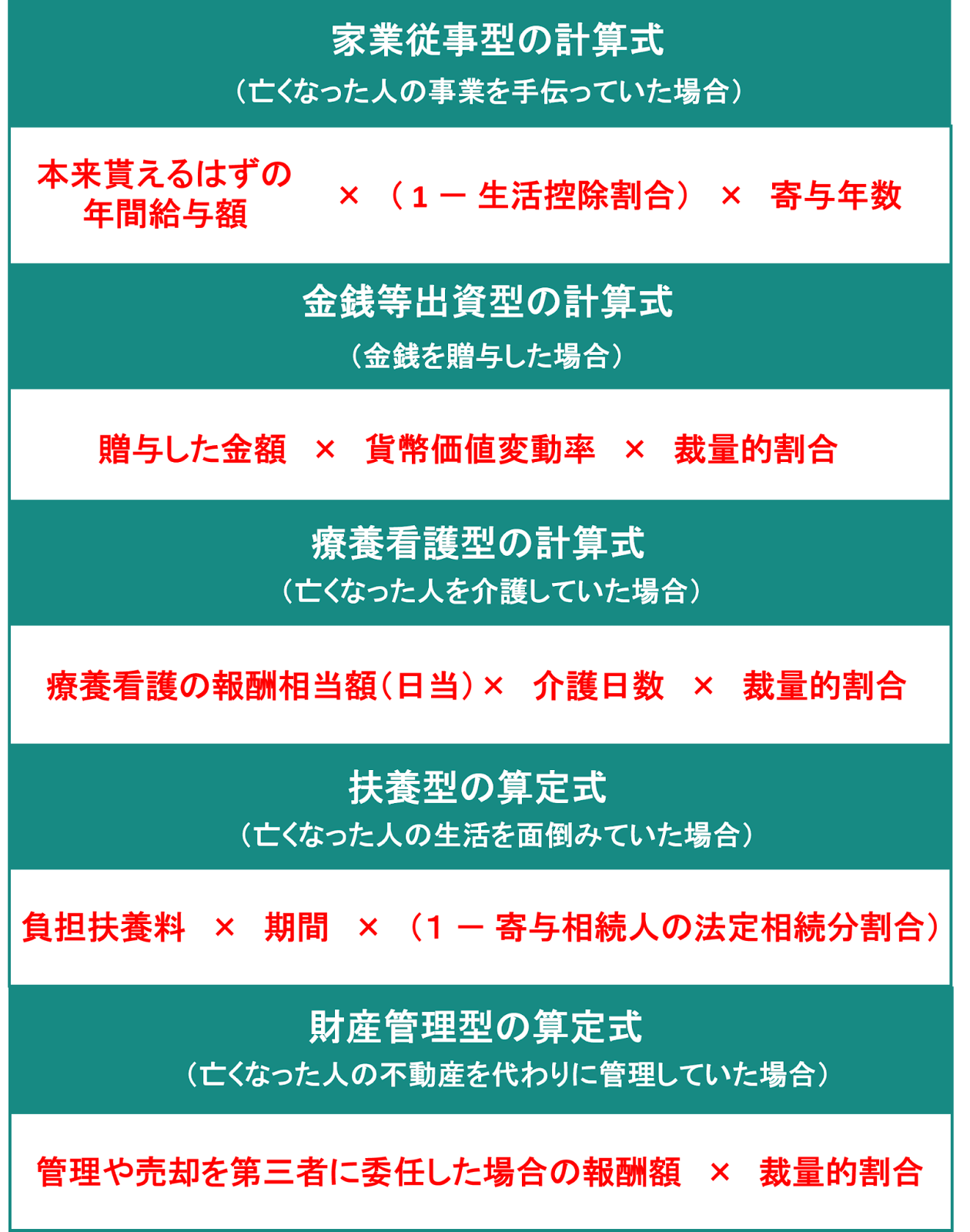

寄与分の内容によって5つのタイプに分類され、それによって計算方法も異なります。それぞれの計算式は下図の通りです。

しかし、上記の計算式で算定した金額がそのまま認められるとは限りません。

寄与分は相続人同士の話し合いで決めていくため、主張した金額に納得しない相続人が出てくるケースも少なくないからです。

また、特別受益や遺留分、遺贈などがある場合も、この計算式通りには認められない可能性があります。

そこで、本記事では寄与分の計算について次のように内容をまとめました。

| 本記事のポイント |

| 寄与分が認められるためには計算の根拠を明確に示すことが重要 5つのタイプ別計算方法|分かりやすい解説と計算例 寄与分が満額認められるためのポイント2つ 寄与分を含めた相続分の計算方法|5つのケース |

この記事を読めば寄与分の計算方法について理解を深め、自分のケースでの寄与分を算定することができます。

さらに、算定した寄与分が満額認められるポイントも知ることで、少しでも多くの寄与分を受け取れる可能性を高められます。

是非最後まで読んでいってくださいね。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

寄与分を主張するときは、具体的に寄与料を算定することが重要です。

あいまいに算定した金額では他の相続人に納得してもらえない可能性が高いからです。

寄与分は原則、遺産分割協議(相続人同士の話し合い)の中で主張することによって認められます(話し合いがまとまらない場合は調停へ)。

遺産分割協議は全員の合意がないと成立しません。つまり一人でも反対する人がいたら寄与分も認められないのです。

寄与分を認めることは他の相続人の遺産取得分が減ることなので、中には寄与分を認めようとしない人が出てくることもあるでしょう。

そこで相手を説得させるためには、主張する寄与料が根拠のある計算式で算定された金額であることを示す必要があります。

例えば、あなたが寝たきりの父親を3年間自宅介護していたとします。父親がなくなり、弟と遺産を分けるとしましょう。

そのときに、

「3年間介護を頑張ったのだから、寄与料として500万円欲しい」

と大雑把に伝えても弟は納得しないでしょう。

一方、

「国が定める介護報酬基準額は要介護3なら日額5,840円で、3年間介護をしていたから《5840円×3年間(1,095日)×裁量的割合0.8=5,115,840円》で500万円寄与分を受け取りたい」

と伝えたら弟も納得しやすくなります。

| 【寄与分を認めてもらうためには…】 NG 「3年間介護を頑張ったのだから、寄与料として500万円欲しい」 ではなく具体的に、 OK 「国が定める介護報酬基準額は要介護3なら日額5,840円で、3年間介護をしていたから《5840円×3年間(1,095日)×裁量的割合0.8=5,115,840円》で500万円寄与料を受け取りたい」 と伝えるべき! |

このように、相続人全員に寄与分について納得してもらうためには、計算方法を正しく理解し、それに当てはめて金額を適切に算定することが欠かせません。

| 【より正確に算定したいなら弁護士に依頼すべき】 正確な寄与料の算定は素人には難しい部分があります。 例えば次章で出てくる「裁量的割合」などは適切に数値を設定することはできないでしょう。適当に計算してしまうと低く算定してしまうおそれもあります。 より正確な寄与料を算定したいのであれば弁護士に相談してみましょう。弁護士なら豊富な実績と法律の知識から、適切な範囲で寄与分をできるだけ多く算定します。 弁護士への依頼については「弁護士に依頼する」で詳しく解説しています。 |

寄与分が認められる要件や主張の方法について知りたい場合は…

そもそも寄与分とはどういう制度なのか、認められるにはどうしたらいいのかについては以下の記事で解説しています。

寄与分が認められるのはハードルが高いこと、本当に寄与分を主張すべきかどうかなども解説しているので、併せてご覧ください。

ここからは実際に寄与料を算定する計算式を学び、自分の寄与料がいくらになるか具体例を参考にシミュレーションしていきましょう。

寄与料を計算するには、まず自分の寄与行為が5つのタイプのどれに当てはまるか下表で確認する必要があります。

寄与分は大きく次の5つに分類され、それによって計算方法も異なるためです。

【寄与行為5つのタイプ】

| あてはまる人 | 例 | |

| 家業従事型 | 被相続人の事業に従事していた | ・家業である農業を無償で手伝っていた |

| 金銭等出資型 | 被相続人に財産を提供した | ・家の建て替え費用を支払った ・借金を肩代わり返済した ・不動産を譲渡した |

| 看護療養型 | 被相続人を介護療養していた | ・同居して看護・介護していた |

| 扶養型 | 身体的・経済的に扶養が必要な被相続人の生活の面倒を見ていた | ・同居して衣食住の世話をしていた ・生活費を負担していた・仕送りをしていた |

| 財産管理型 | 被相続人の財産を代わりに管理・手続きしていた | ・賃貸アパートを代わりに経営していた ・不動産売却において相手と交渉・手続きをした |

※リンクからそれぞれの計算式へ移動できます。

寄与分の計算方法は法律で定められているものではありません。ここでは法律事務所や裁判所でよく用いられる計算式を紹介していくので、ひとつの目安としてください。

それではそれぞれの型での計算方法と例を見ていきましょう。

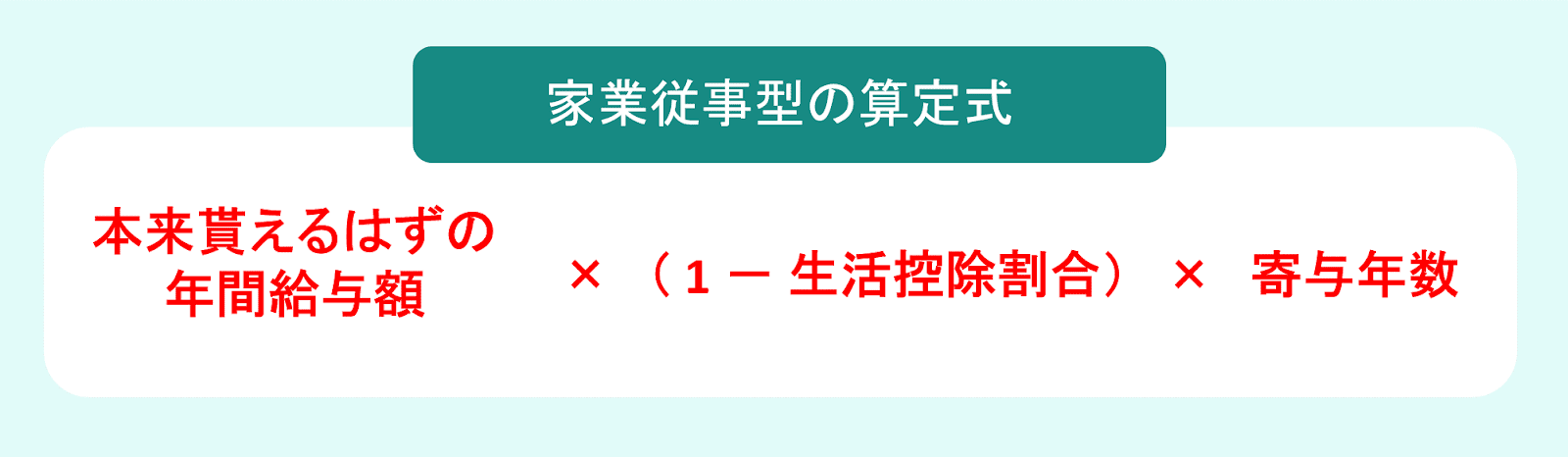

標準的な計算式は下記の通りです。

上記の計算式を元に実際にシミュレーションしてみましょう。

| 【家業従事型の寄与料計算例】 本来貰えるはずの年間給与額:200万円(賃金センサス参考) 寄与年数:5年 生活控除割合:40% 寄与分=本来貰えるはずの年間給与額 × (1 - 生活費控除割合) × 寄与年数にあてはめると、寄与分=200万円 × (1 - 0.4) × 5年 = 600万円 |

被相続人の事業を手伝っていた場合は、本来貰えたはずの報酬が寄与料の軸となります。

「本来貰えるはずの年間給与額」とは、賃金センサスを元に同業種・同年齢の平均賃金から算定します。

賃金センサスとは国が行う統計調査の結果をとりまとめたもので、裁判でもよく参考にしている資料です。実際のデータは厚生労働省HPから確認できます。

「生活費控除割合」とは、寄与相続人が被相続人から受けていた生活費などの援助の度合いです。例えば被相続人の家に同居して家賃と光熱費を負担してもらっていた場合、その分を差し引いて計算します。

「本来貰えるはずの年間給与額」や「生活費控除割合」の数値を正しく算定するのは素人では難しいので、正確にシミュレーションしたいのであれば弁護士に依頼しましょう。

金銭等出資型はどのように出資したかで計算式は異なります。

金銭か不動産か、贈与か貸与か、それぞれの計算式は下記の通りです。

※裁量的割合とは…個別の事情に応じて寄与料を調整するために用いられる割合のこと。身内同士は扶養・助け合いの義務があることや寄与の理由、その他の事情を考慮して割合を決める。

上記の計算式を元にここでは《金銭を贈与した場合》と《不動産取得のための資金を出資した場合》についてシミュレーションしてみましょう。

| 【金銭等出資型の寄与料計算例(金銭を贈与した場合)】 贈与した金額:500万円 貨幣価値変動率:1.2 裁量的割合:0.8 寄与分=贈与した額 × 貨幣価値変動率 × 裁量的割合にあてはめると、寄与分=500万円 × 1.2 × 0.8 = 480万円 |

| 【金銭等出資型の寄与料計算例(不動産取得のための資金を出資した場合)】 出資金額:1,000万円 取得時の不動産価格:4,000万円 相続開始時の不動産評価額:3,000万円 裁量的割合:0.8 寄与分=相続開始時の不動産評価額 ×( 出資金額 ÷ 取得時の不動産価格)× 裁量的割合にあてはめると、寄与分=3,000万円 × (1,000万円 ÷ 4,000万円)× 0.8 = 600万円 |

金銭贈与の場合は贈与したときの金額・価格が寄与料の軸となり、そこから貨幣価値変動率をかけて相続開始時の価値に換算します。

貨幣価値変動率については日本銀行HPをご参考ください。

昭和40年の1万円を、今のお金に換算するとどの位になりますか? : 日本銀行 Bank of Japan

一方、不動産贈与の場合は相続開始時の不動産評価額が基準となります。

「貨幣価値変動率」や「裁量的割合」の数値を正しく算定するのは素人では難しいので、正確にシミュレーションしたいのであれば弁護士に依頼しましょう。

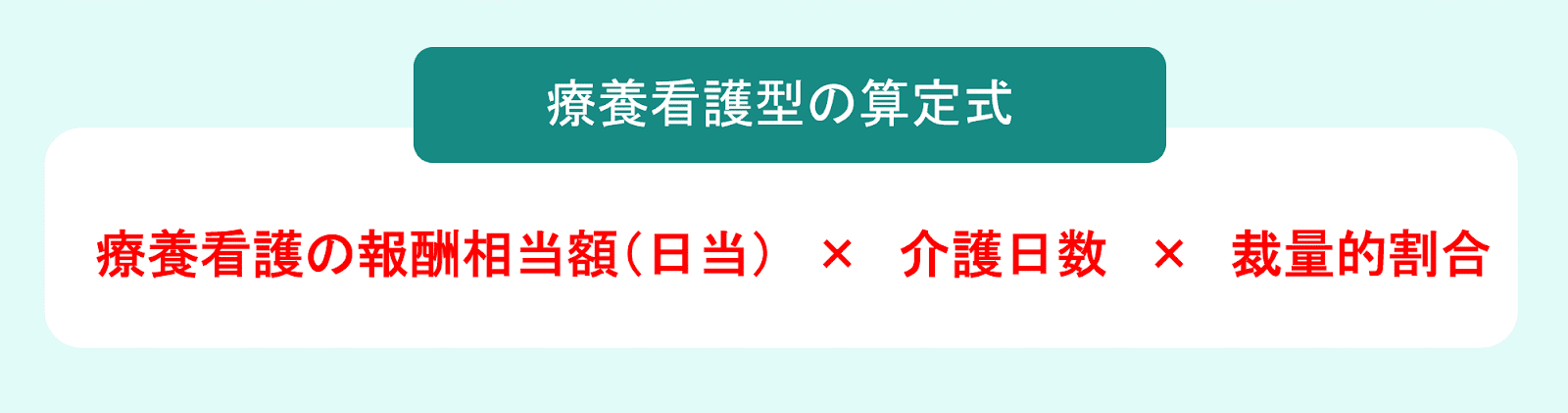

標準的な計算式は下記の通りです。

※裁量的割合とは…個別の事情に応じて寄与料を調整するために用いられる割合のこと。身内同士は扶養・助け合いの義務があることや寄与の理由、その他の事情を考慮して割合を決める。療養看護型では5~9割が一般的。

上記の計算式を元にシミュレーションしてみましょう。

| 【療養看護型の寄与料計算例】 要介護度:要介護3(日当5,840円) 介護日数:3年 裁量的割合:0.7を適用 寄与分=療養看護の報酬相当額(日当)× 介護日数 × 裁量的割合にあてはめると、寄与分=5,840円 × 1,095日(3年)× 0.7 =447万6360円 |

療養看護型は本来介護ヘルパーなど雇った場合にかかる日当額が計算の軸になります。

その日当額は国が定める介護報酬基準額を用いるのが一般的で、要介護レベルが上がるにつれて金額も高くなります。

【介護報酬基準額】

| 要介護度 | 日当 |

| 要介護1 | 4,020円 |

| 要介護2 | 5,840円 |

| 要介護3 | 5,840円 |

| 要介護4 | 6,670円 |

| 要介護5 | 7,500円 |

「裁量的割合」は、個別具体的な事案ごとに、被相続人との関係性や負担の程度を考慮して決定しますので、きまった数字があるわけではありません。ご自身の状況と近い事例を知りたい場合は弁護士に相談してみましょう。

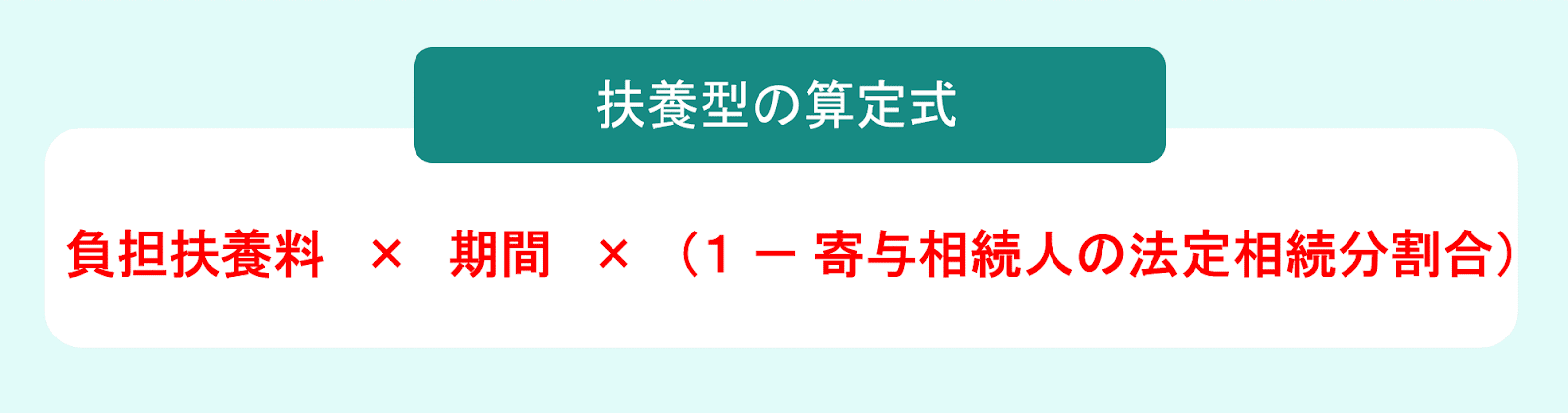

標準的な計算式は下記の通りです。

上記の計算式を元に実際にシミュレーションしてみると、下記のように寄与料を算定できます。

| 【扶養型の寄与料計算例】 負担扶養料:10万円/月(仕送り) 期間:10年 法定相続割合:2分の1 寄与分=負担扶養料 × 期間 ×(1 - 寄与相続人の法定相続分割合)にあてはめると、寄与分=10万円 × 10年 × 12月 × (1 - 1/2) = 600万円 |

扶養型は実際に扶養のために負担してきた金額が計算の軸となります。これは仕送りをしていた場合なら仕送り金額が、同居して家賃や生活費などを面倒見ていた場合はその額が基準になります。

「1-寄与相続人の法定相続分割合」というのは、扶養義務の分を差し引くために乗じます。これは、身内の者は互いに扶養義務があるため、ある程度の扶養は当たり前と見なされるからです。

例えば被相続人の子3人のうち長男が被相続人を扶養していた場合、3分の1は長男の扶養義務分と見なし、残りの3分の2が寄与分と認められます。

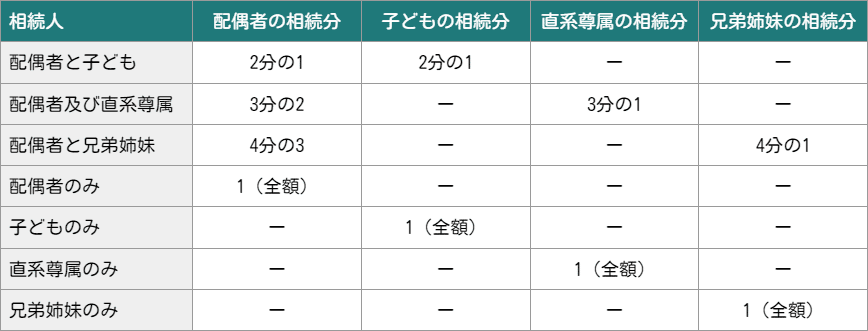

相続人の法定相続割合は下記一覧にまとめましたので、計算の際にご活用ください。

【相続人の法定相続分割合】

※子どもや兄弟姉妹が複数人いる場合は人数分に割ります。例えば配偶者と子ども2人が相続人の場合は、子ども一人につき法定相続分は1/2÷2人=1/4となります。

標準的な計算式は下記の通りです。

※裁量的割合とは…個別の事情に応じて寄与料を調整するために用いられる割合のこと。身内同士は扶養・助け合いの義務があることや寄与の理由、その他の事情を考慮して割合を決める。

上記の計算式を元に実際にシミュレーションしてみましょう。

| 【財産管理型の寄与料計算例(賃貸不動産の場合)】 第三者に委託する場合に発生する賃貸アパート経営料:10万円/月 期間:5年 裁量的割合:0.6を適用 寄与分=管理や売却を第三者に委任した場合の報酬額 × 裁量的割合にあてはめると、寄与分=10万円 × 5年 × 12月 × 0.6 = 360万円 |

| 【財産管理型の寄与料計算例(不動産売却の場合)】 不動産の売買代金:5,000万円 第三者に委託する場合に発生する売却費用:156万円(計算式:5,000万円×3%+6万円) 裁量的割合:0.5を適用 寄与分=管理や売却を第三者に委任した場合の報酬額 × 裁量的割合にあてはめると、寄与分=156万円 × 0.5 = 78万円 |

財産管理型では、賃貸不動産の管理や売買契約締結などを第三者に依頼したときの報酬額が計算の軸となります。

「裁量的割合」は、個別具体的な事案ごとに、被相続人との関係性や負担の程度を考慮して決定しますので、きまった数字があるわけではありません。ご自身の状況と近い事例を知りたい場合は弁護士に相談してみましょう。

最初に述べたように、寄与分は計算式で算定してもその額面通り受け取れるとは限りません。

寄与分は結局のところ相続人同士の話し合いで決めていきますが、一人でも合意しない相続人がいると主張が認められないからです。寄与分の算定方法や数値について不満を言われる可能性もあるでしょう。

そこで本章では少しでも寄与分を多く受け取れるよう、算定した寄与分を満額認めてもらうためのポイントを2つ紹介していきます。

【寄与分が満額認められるためのポイント】

◎証拠を揃えて提示する

◎弁護士に依頼する

寄与分を認めてもらうためには証拠をしっかりと揃えることが非常に重要です。

たとえ10年間献身的に被相続人を介護していたとしても、5年分の記録しか残っていなければ5年間の寄与分しか認められない可能性があります。

証拠が十分に揃っていれば他の相続人も主張を認めざるを得ないし、仮に認められなかったとしても調停を起こせば有利に進められるでしょう。

証拠として使えるものを下記一覧にまとめました。

【寄与分を主張するための証拠となるもの:例】

| 家業従事型 | ・勤怠記録(タイムカードなど) ・契約書 ・取引先等とのメールや書類、手紙等 ・被相続人の確定申告書、税務書類 ・事業用の預金通帳 |

| 金銭等出資型 | ・預金通帳(相続人・被相続人両方) ・ATMの取引明細書 ・不動産売買契約書(不動産の場合) |

| 看護療養型 | ・要介護認定通知書 ・要介護の認定資料 ・診断書、カルテ ・介護サービス利用表 ・医療機関の領収書 ・介護日誌 ・介護状況を見ていた第三者(ケアマネージャーや介護士など)の陳述書等 |

| 扶養型 | ・預金通帳 ・クレジットカードの利用明細書 ・家計簿 |

| 財産管理型 | ・管理していた財産用の預金通帳 ・相続人が被相続人の代わりに賃貸人や不動産屋とやり取りしたメールや書類、手紙等 |

公的な書類だけでなく日記や帳簿、メール、証人なども証拠に使うことができます。遡ってできるだけ多く集めるようにしましょう。

弁護士に依頼すれば自分で寄与分を主張するより多く受け取れる可能性が高まります。

弁護士は依頼者の利益を最大化することが仕事なので、依頼者がより多くの寄与分を受け取れるよう尽力します。具体的には下記のようなことが期待できるでしょう。

| 【弁護士に依頼すると期待できること】 ◎豊富な経験から適切な範囲で寄与分を高く算定してもらえる ◎交渉のプロとして他の相続人を説得してくれる ◎法律の専門家として解決案や妥協案を提示し、話し合いを解決に導いてくれる |

しかし弁護士費用は決して安くないので、寄与分で揉めている部分の金額が少額ならば依頼は考え直しましょう。せっかく寄与分を望み通り受け取れたとしても、その分を弁護士費用で失ってしまっては元も子もありませんね。

弁護士費用の目安は次の通りです。実際には遺産額や法律事務所によって大きく異なってきます。

| 弁護士費用目安 = 着手金(約22万~33万円) + 報酬金(取得した財産の4%~16%) |

※着手金…契約するときに支払う前払い金。発生しない事務所もある。

※報酬金…解決できたときに支払う後払い金。成功報酬として依頼者が取得した遺産額に応じて支払う。

弁護士費用がいくらかかり寄与分はいくら受け取れそうなのかは実際に弁護士事務所に相談してみましょう。

当事務所でも無料で相談を受け付けておりますので、ぜひお気軽にお問い合わせください。

本章では算定できた寄与分を含め、最終的にトータルで遺産をいくら受け取れるか計算していきましょう。

寄与分が認められた場合、寄与相続人が受け取れる遺産総額は原則法定相続分+寄与分です。

しかし様々な事情により計算が複雑になるケースがあります。今回は下記5つのケースの場合どのように計算していくか解説するので、該当するものがあればしっかりと目を通してくださいね。

◎一般的な計算方法

◎寄与分が遺産総額を超えそうな場合

◎遺贈がある場合

◎特別受益がある場合

◎遺留分がある場合

まずは特殊な事情が寄与分以外何もない、標準的な遺産相続の場合の計算方法です。

【寄与分を含む遺産の基本の分け方】

| ①遺産総額から寄与分を差し引く ②法定相続通りに分割(2-4.【相続人の法定相続分割合】の表を参考) ③寄与相続人に寄与分を戻す |

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

民法904条の2:寄与分

では実際に具体例を計算式に当てはめてシミュレーションしてみましょう。

| 【寄与分がある場合の相続分の計算方法(基本)】 例)遺産総額:1,000万円 相続人A:寄与分200万円が認められた 相続人B:特になし 法定相続割合:AとBで2分の1ずつ 《計算方法》 ①.遺産総額1,000万円から寄与分200万円を差し引いて見なし相続財産とする。 1,000万円 - 200万円 =800万円 ②.①の見なし相続財産を法定相続通りに分ける。 Aの法定相続分=800万円 × 1/2 = 400万円 Bの法定相続分=800万円 × 1/2 = 400万円 ③.②で計算した法定相続分に、Aの分は寄与分200万円を足す。 Aの遺産取得分=400万円 + 200万円 =600万円 Bの遺産取得分=400万円 |

こちらが基本的な計算式となります。

寄与分は遺産の範囲内でしか主張できません。そのことは民法でも次のように定められています。

寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

民法904条の2第3項

上記の通り寄与分には遺産額という上限が決まっているので、寄与分を計算をする前に遺産がいくらあるのかを確認することが先決です。

遺贈と寄与分では、遺贈の方が優先されます。

遺贈とは…遺言によって遺産を指定した相手(受遺者)にゆずること。詳細は以下の記事で解説しています。

遺贈と寄与分については民法で次の通り規定されています。

寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

民法904条の2第3項

遺産総額から先に遺贈分が受遺者に渡され、その残額の範囲で寄与分を主張する順序になります。

| 【遺贈と寄与分がある場合】 例)遺産総額:1,000万円 相続人A:寄与分500万円を主張 相続人B:特別受益・寄与分なし 遺贈:「Bに700万円を遺贈する」と遺言が残されていた ①.先に遺贈分700万円を受遺者である相続人Bに渡す。 遺産の残額=1,000万円 - 700万円 =300万円 ←寄与分500万円に満たない! ②.残額は寄与分に満たないが、遺贈分が優先されるため各遺産取得分は下記の通りになる。 Aの遺産取得分=300万円Bの遺産取得分=700万円 |

寄与分を主張したくても、そもそも遺産がなければ受け取ることはできません。

続いて寄与分と特別受益両方がある場合の計算方法について解説していきます。

特別受益とは…

一部の相続人だけが特別に得ていた利益のこと

例)住宅資金を贈与を受けた、結婚費用を贈与してもらった、海外留学費用を援助してもらった、等

詳細は以下の記事で解説しています。

特別受益も寄与分と同じように、最初に遺産総額に持ち戻してから法定相続通りに分割することになります。次の2つの例を参考にしながら計算していきましょう。

| 【特別受益を受けた相続人と寄与相続人が別である場合】 例)遺産総額:1,000万円 相続人A:寄与分200万円が認められた 相続人B:特別受益400万円を受けた 法定相続割合:AとBで2分の1ずつ 《計算方法》 ①.遺産総額1,000万円に特別受益400万円を持ち戻し、寄与分200万円を差し引いて見なし相続財産とする。 1,000万円 + 400万円 - 200万円 =1,200万円 ②.①の見なし相続財産を法定相続通りに分ける。 Aの法定相続分=1,200万円 × 1/2 = 600万円 Bの法定相続分=1,200万円 × 1/2 = 600万円 ③.②で計算した法定相続分に、Aの分は寄与分200万円を足し、Bの分は特別受益分400万円を差し引く。Aの遺産取得分=600万円 + 200万円 =800万円 Bの遺産取得分=600万円 - 400万円 =200万円 |

| 【特別受益を受けた相続人と寄与相続人が同一である場合】 例)遺産総額:1,000万円 相続人A:特別受益400万円を受けたが、寄与分200万円も認められた 相続人B:特別受益・寄与分なし 法定相続割合:AとBで2分の1ずつ ①.相続人Aの特別受益400万円と寄与分200万円を相殺→特別受益200万円が残る。 ②.遺産総額1,000万円に特別受益200万円を持ち戻して、見なし相続財産とする。 1,000万円 + 200万円 =1,200万円 ③.②の見なし相続財産を法定相続通りに分ける。 Aの法定相続分=1,200万円 × 1/2 = 600万円 Bの法定相続分=1,200万円 × 1/2 = 600万円 ④.③で計算した法定相続分に、Aの分は特別受益分200万円を差し引く。 Aの遺産取得分=600万円- 200万円 =400万円 Bの遺産取得分=600万円 |

寄与分が他の相続人の遺留分を侵害している場合、とても難しい問題となります。

遺留分とは…法定相続人(兄弟姉妹を除く)に認められた、相続できる遺産の最低額のこと。遺族の生活を保障することが制度の目的。詳細は以下の記事で解説しています。

まず、寄与分と遺留分どちらが優先されるべきかは民法で明確に定められていません。

しかし、遺留分は遺族に最低限の遺産を取得させることを趣旨とするため、原則として、遺留分を侵害する寄与分は認めらないと考えられています。東京高等裁判所平成3年12月24日決定では、「寄与分を定めるに当たっては、これが他の相続人の遺留分を侵害する結果となるかどうかについても考慮しなければならない」と指摘しており、家庭裁判所においても、他の相続人の遺留分を侵害することになるような寄与分を認定するケースはほぼないでしょう。

もっとも、例えば、相続財産のほとんどが寄与分を主張する相続人によって形成されたなどの特段の事情がある場合には別の考え方もあり得ます。

以上の内容をふまえ、寄与分を主張するときは他の相続人の遺留分のことも配慮しながら算定すべきでしょう。

| 【寄与分が遺留分を侵害しそうな場合】 例)遺産総額:1,000万円 相続人A:寄与分800万円を主張 相続人B:特別受益・寄与分なし 法定相続割合:AとBで2分の1ずつ 遺留分:AとBともに4分の1ずつ ~寄与分の計算式省略~ Aの遺産取得分=100万円 + 800万円 =900万円 Bの遺産取得分=100万円 ←遺留分(250万円)に満たない! ・・・どうする?・・・ 話し合いで解決を試みることが望ましい 妥協案 Aの遺産取得分= Bの遺産取得分= にしてBの遺留分は確保されるよう調整する等 もちろん、他の相続人が納得してくれるなら寄与分が遺留分を侵害したままでも問題ありません。 |

本記事では寄与分の計算について解説していきました。

あらためて内容を振り返ってみましょう。

まずは寄与分が認められるためには、他の相続人に納得してもらえるよう計算の根拠を明確に示すことが重要であることを説明しました。

次に5つの寄与行為タイプ別計算式を計算例とともに紹介しました。

次に計算式で算定した寄与分を額面通りに受け取るためのコツを紹介しました。

| 寄与分が満額認められるためのポイント2つ |

| 証拠を揃えて提示する 弁護士に依頼する |

最後にトータルで遺産をいくら受け取れるのか、寄与分を含めた相続の計算方法を紹介しました。

| 寄与分を含めた相続分の計算方法|5つのケース |

| 一般的な計算方法 寄与分が遺産総額を超えそうな場合 遺贈がある場合 特別受益がある場合 遺留分がある場合 |

以上、寄与分の計算式を理解した上で自分のケースでの寄与分を算定でき、それを最大限に受け取ることができるよう願っております。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

全国のサリュ