この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

「養子の場合、遺留分はどうなるのか?」

という疑問について、結論からお伝えすると、法的には、養子には実子と同じく、遺留分が認められます。

ただし、相続の条件すべてが実子と同じというわけではなく、相続税の控除や代襲相続などの面で、実子との違いもあります。

また、同じ養子であっても、普通養子と特別養子では、実親の遺留分の有無が異なります。

本記事では、このように複雑な“養子の遺留分”について、網羅的に解説していきます。

養子にも遺留分があることで、養子縁組が悪用されるケースにも触れています。ご自身や大切な人の財産を守るために、本記事をご活用ください。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

養子縁組した「養子」に認められる遺留分について、基本的な事項から確認していきましょう。

冒頭でも触れたとおり、養子の養親が亡くなった場合、養子には実子と同じ遺留分が認められます。

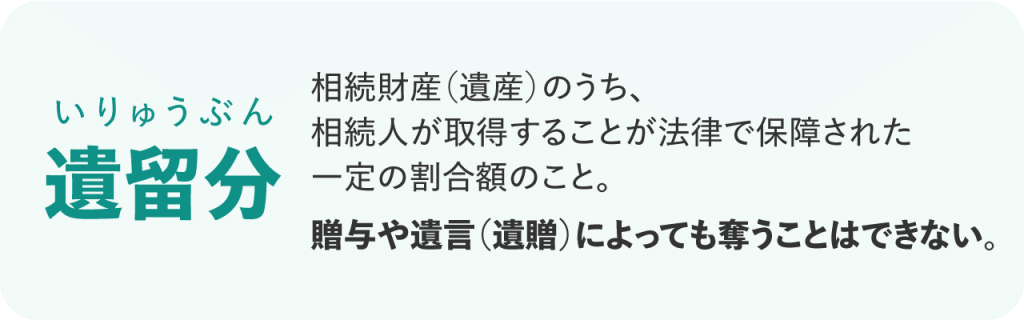

そもそも遺留分とは何かといえば、相続財産(遺産)のうち、相続人が取得することが法律で保障された一定の割合額のことをいいます。

遺留分は、贈与や遺言(遺贈)によっても、奪うことはできません。

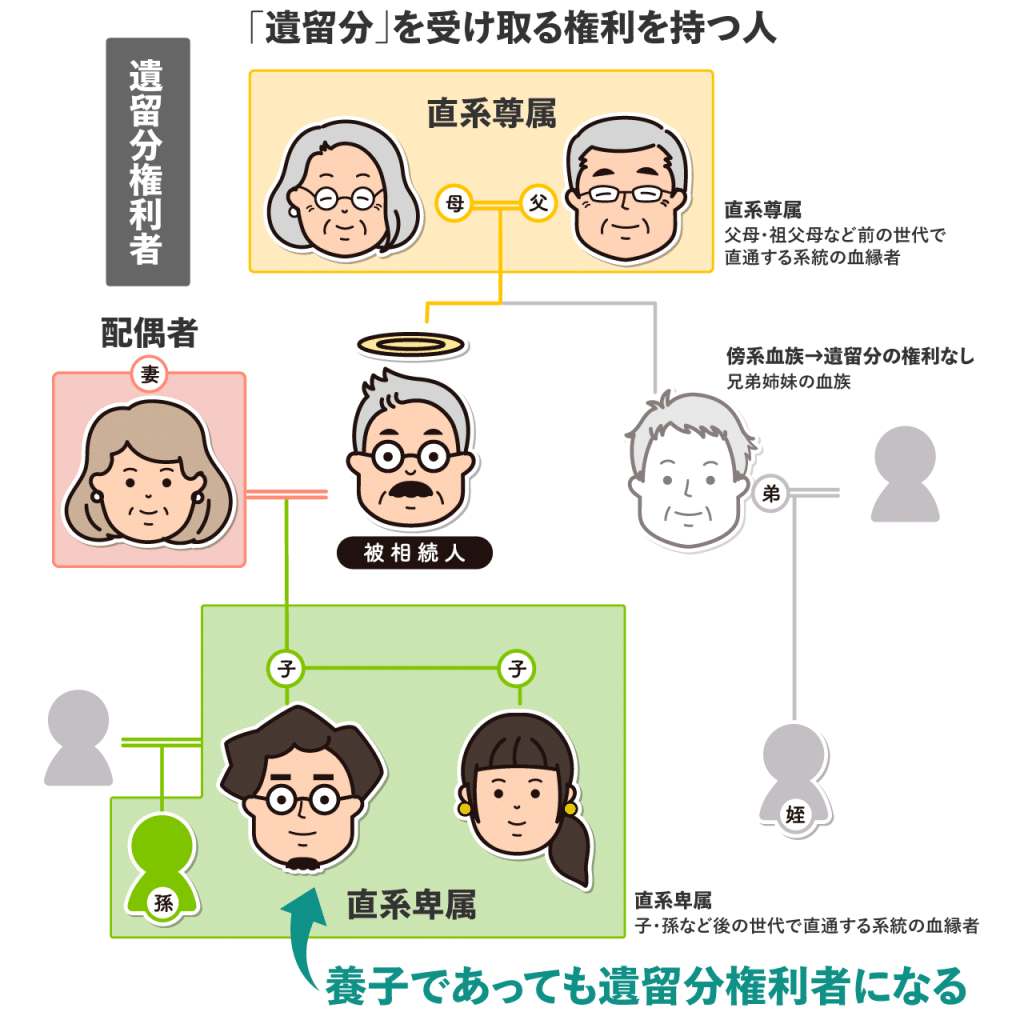

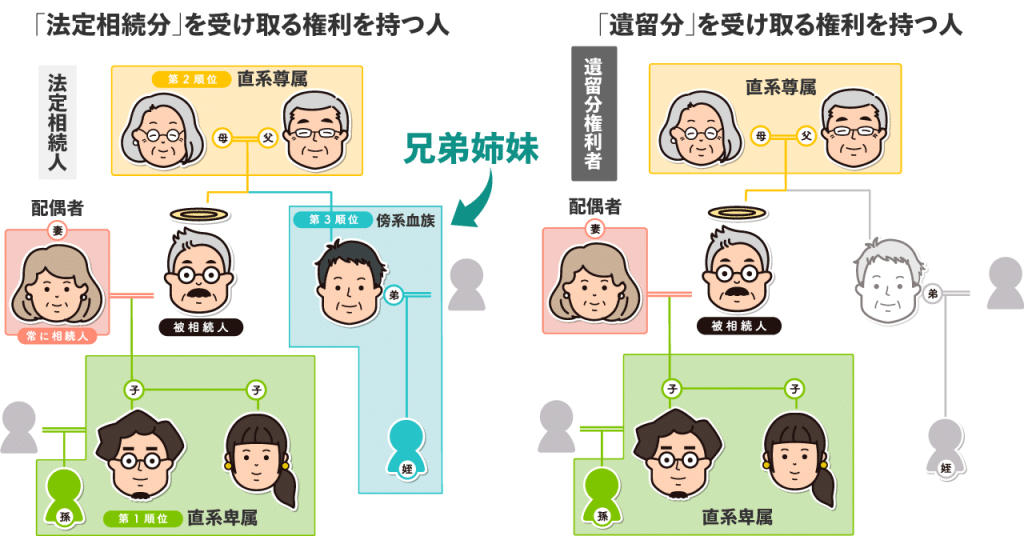

遺留分を受け取る権利を持つ相続人のことを、「遺留分権利者」といいます。

遺留分権利者は、兄弟姉妹以外の法定相続人(直系尊属・直系卑属・配偶者)です。「子」は直系卑属にあたり、遺留分権利者です。

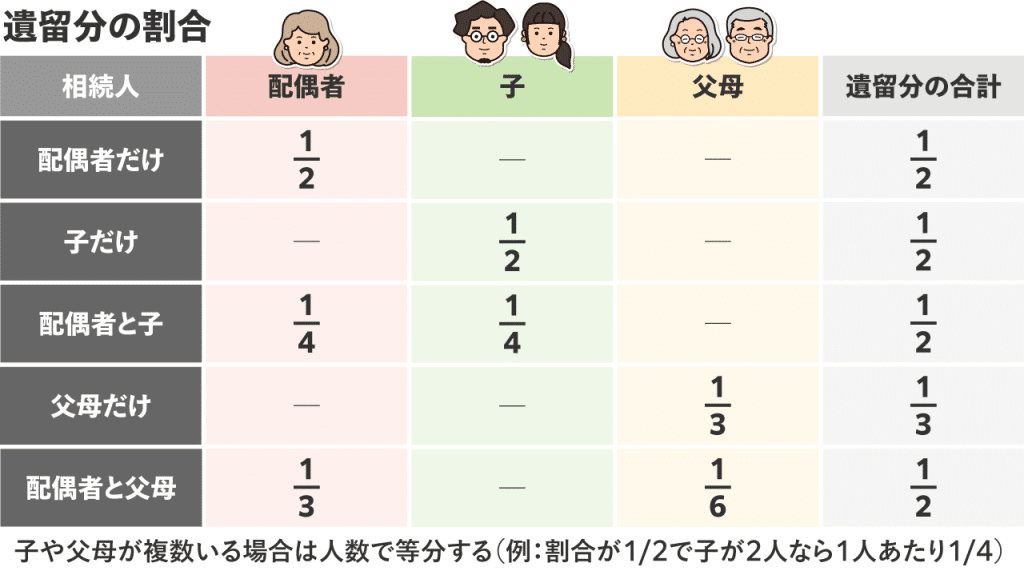

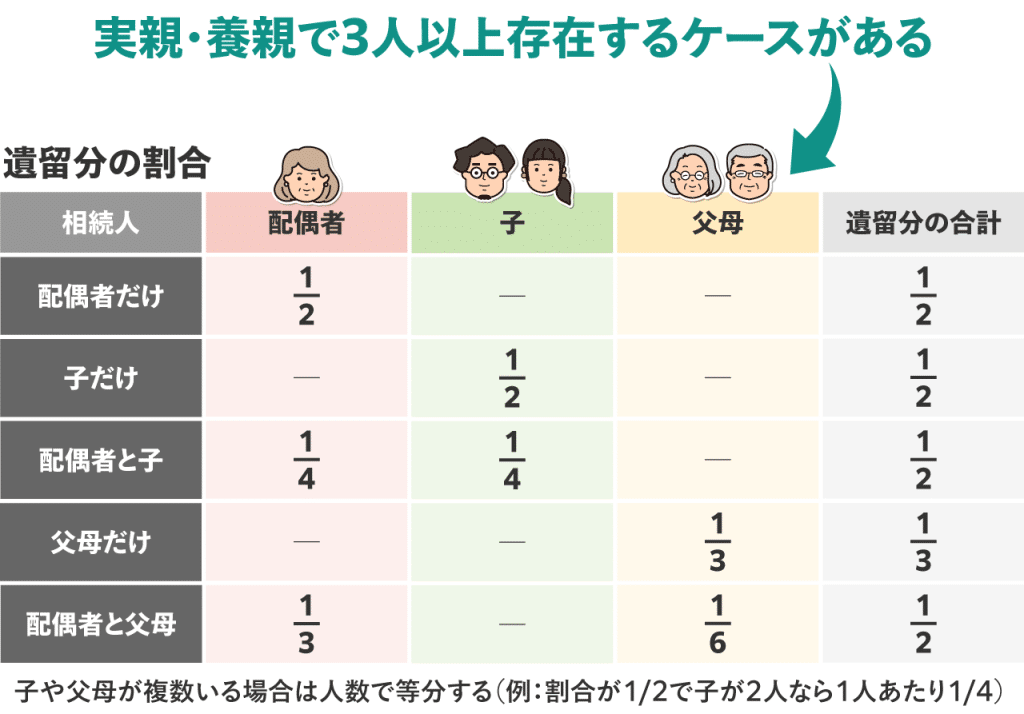

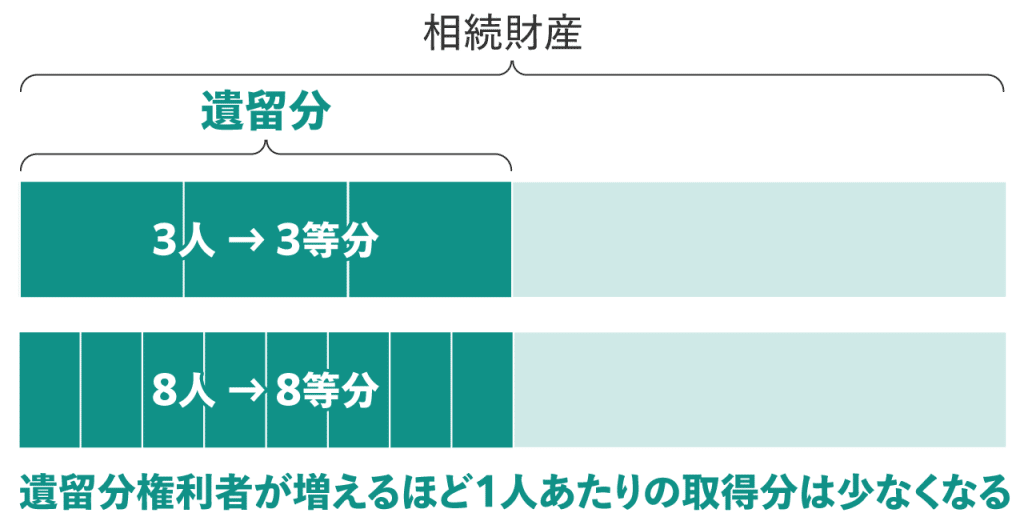

遺留分の割合は、相続人が誰で、何人いるかによって、変動します。

たとえば、被相続人(亡くなった人)に配偶者がおらず、相続人が子だけの場合なら、相続財産の「2分の1」が子の遺留分です。(*1)

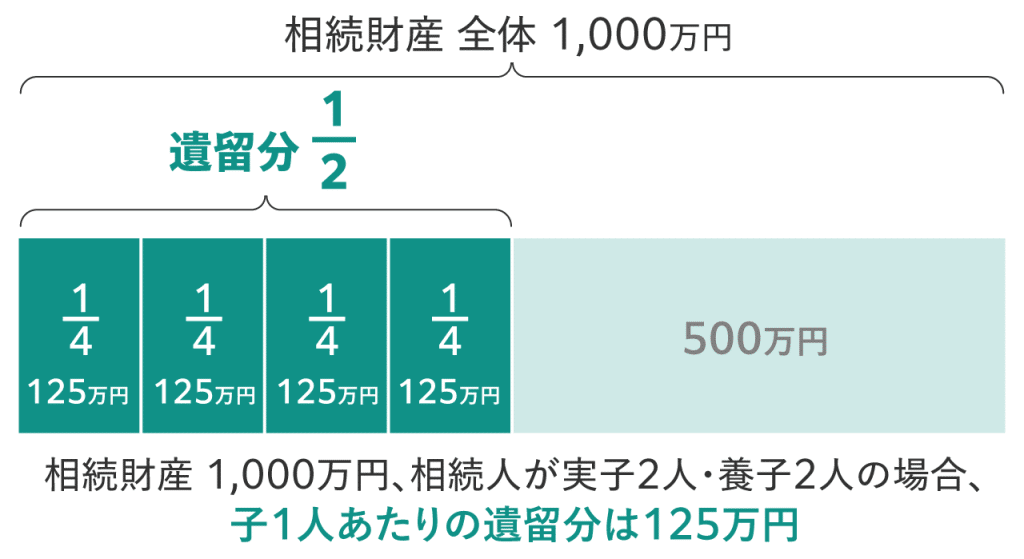

子が複数いる場合には、この2分の1を人数で等分します。以下のモデルケースで計算してみましょう。

・相続人:実子2人、養子2人

・相続財産:1,000万円

遺留分は4人の子全体で「2分の1」となります。この2分の1を4等分します。子1人あたりの遺留分は、次のとおりです。

・相続財産1,000万円 × 2分の1 = 500万円(子全体の遺留分)

・500万円 × 4分の1 = 125万円(子1人あたりの遺留分)

遺言で「私の遺産のすべてを○○に相続させる」などと指定されていたとしても、上記の遺留分は法律で取得が保障された金額ですから、遺留分侵害額請求権を行使することで取得できるのです。

*1:正確には、遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額に、その贈与した財産の価額を加えた額から、債務の全額を控除した額と定められています(民法1043条)。

養子が持つ遺留分の権利や割合は、実子と違いありません。

しかし、相続全般で見ると、異なる部分があります。以下で確認していきましょう。

1. 相続税の基礎控除額は養子の人数制限がある

2. 代襲相続権の有無が状況により変わる

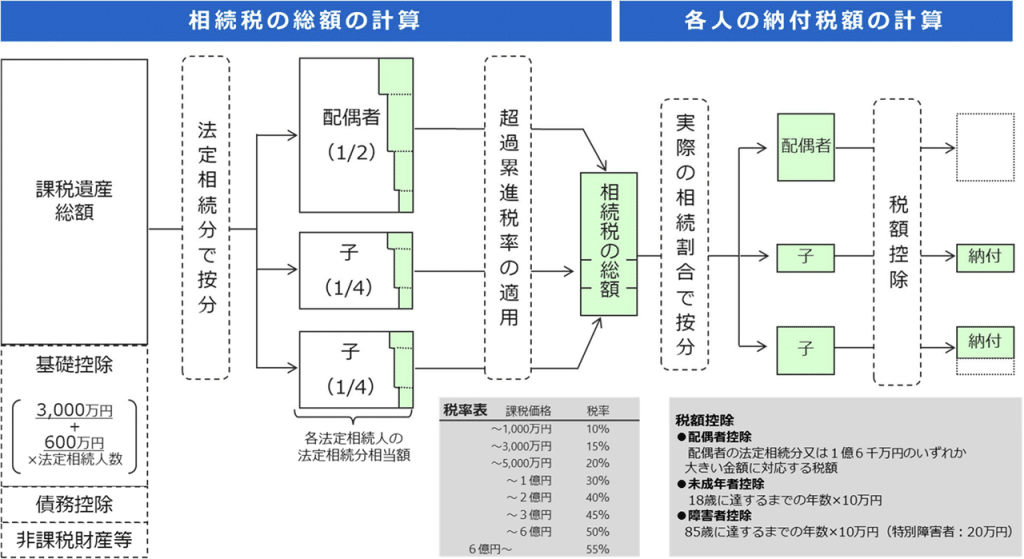

まず、「相続税の基礎控除」に関してです。

相続税の計算をする場合、次の4項目については「法定相続人の数」をもとに行われます。

法定相続人とは、被相続人の配偶者と子(直系卑属)、直系尊属、兄弟姉妹です。

相続税の基礎控除額は、

〈3,000万円 + 600万円 × 法定相続人の数〉

となっているので、法定相続人の数が多いほど、相続税の総額は減額されます。

この基礎控除額の計算時に、法定相続人の数に含める「養子の人数」は、以下のとおり制限されています。

【法定相続人の数に含める被相続人の養子の数】

(1)被相続人に実の子供がいる場合

1人までです。

(2)被相続人に実の子供がいない場合

2人までです。

ただし、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、上記(1)または(2)の養子の数に含めることはできません。

このように相続税の総額を計算するまでの過程で、養子が増えることによる減税の範囲が制限されています。

なお、計算された相続税の総額を、遺産を取得した人の間で按分する段階では、「制限にかかった養子のみ、相続税の負担が大きくなる」ということではなく、取得した遺産に比例して負担することになります。

定められた法定相続人の数に従って、相続税の総額が算出された後、その総額が実際の相続割合で按分されます。

【参考:相続税の計算】

出典:財務省「親が亡くなりました。遺産を相続する場合にどのような税金がかかるのですか?」

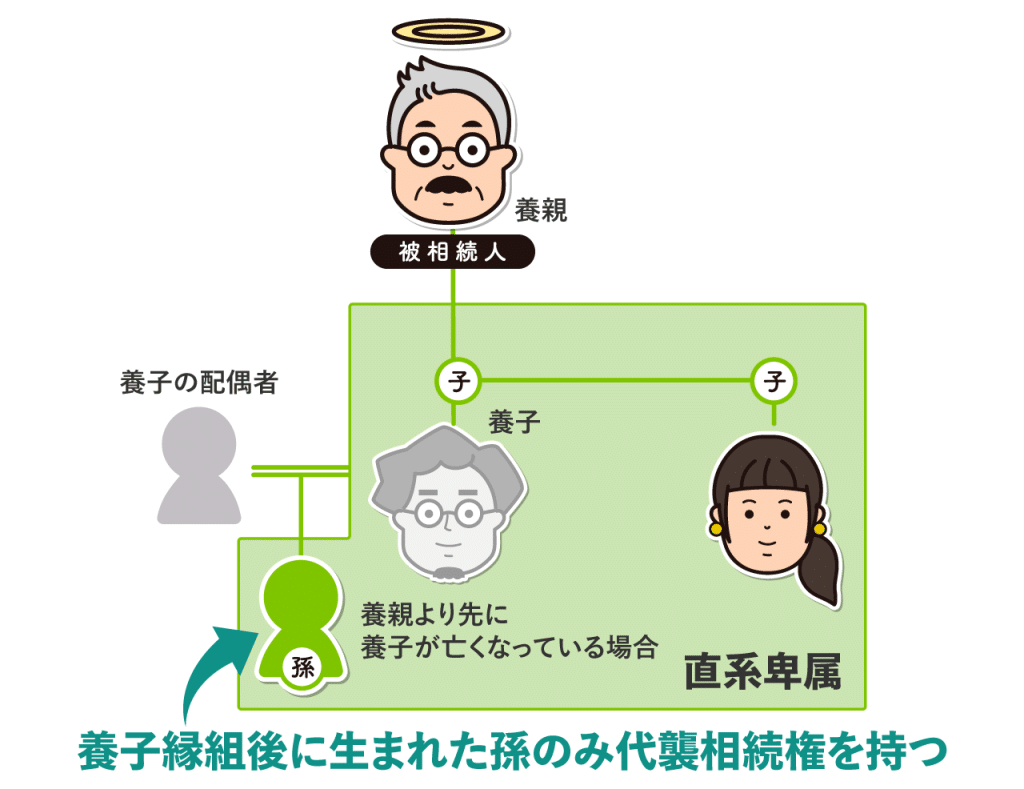

次に「代襲相続権」についてです。

代襲相続権とは、本来相続人となるはずだった人が、相続開始前に亡くなったとき、その人の子が代わって相続する権利のことです。

たとえば、親が亡くなるよりも先に子が亡くなっていた場合、親が亡くなったときの相続財産は、孫に引き継がれます。遺留分の権利を持つのも、孫となります。

養子の場合、養子縁組後に生まれた孫(養子にとっての子)のみ、代襲相続権を持ちます。

【代襲相続権の有無の例】

・Aさん:2020年に、養親と養子縁組をした。

・Bさん:Aさんの子で、2019年生まれ。

・Cさん:Aさんの子で、2021年生まれ。

⇒ 養子縁組の後に生まれたCさんは代襲相続権を持つが、養子縁組の前に生まれたBさんは代襲相続権を持たない。

次に確認しておきたいのが、養親ではなく、「実親」が亡くなって相続が生じた場合です。

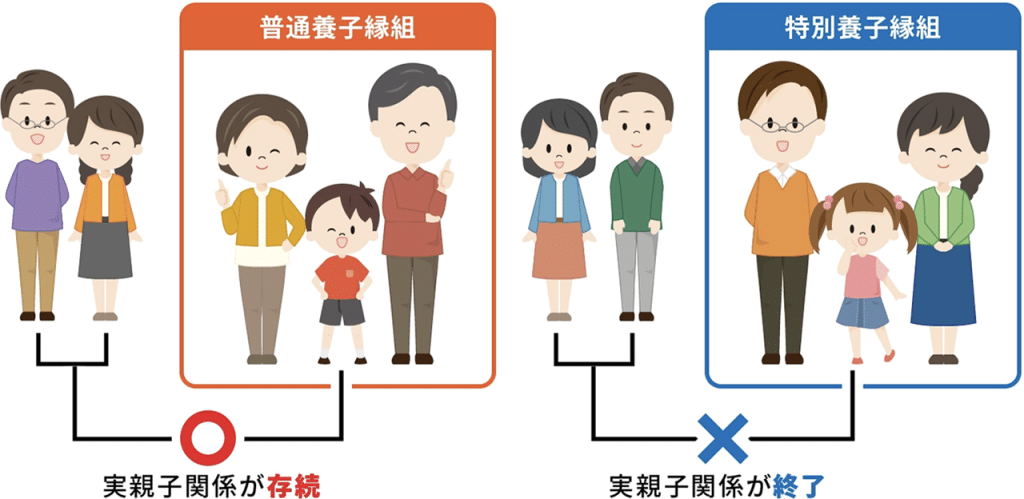

養子縁組をしている人が、実親の遺産の遺留分を持つか・否かは、養子の種類によって異なります。

まず、普通養子の場合は、実親の遺留分を取得する権利を持ちます。

普通養子とは、実の親との親子関係が存続する、通常の養子縁組制度です。

15歳以上の人が、自分の縁組意思によって養子縁組をした場合、それは普通養子縁組に該当します。

普通養子縁組では、実の親との親子関係はそのまま残っており、養親との二重の親子関係となります。

よって、普通養子の場合は、実親と養親の双方の法定相続人であり、遺留分権利者となります。

一方、特別な事情のある15歳未満を対象とした「特別養子縁組」の場合、実親との親子関係は終了します。実親の遺産(遺留分含む)を相続する権利は、ありません。

【参考:特別養子縁組とは?】

特別養子縁組は、実父母が子の養育をすることが著しく困難であるような場合に、家庭裁判所の審判によって成立しますが、特別養子縁組が成立すると、養子とその実父母等との親族関係が終了します。

その結果として、養子と実父母との間では、扶養義務は消滅し、相続が発生することもなくなります。

特別養子となる人の年齢は原則として15歳未満で、子どもの利益のために必要な場合に、家庭裁判所の手続きによって成立する仕組みとなります。

特別養子縁組は、子どもを守るための特別な制度です。単に「養子」という場合には、前述の普通養子縁組を指すことが一般的です。

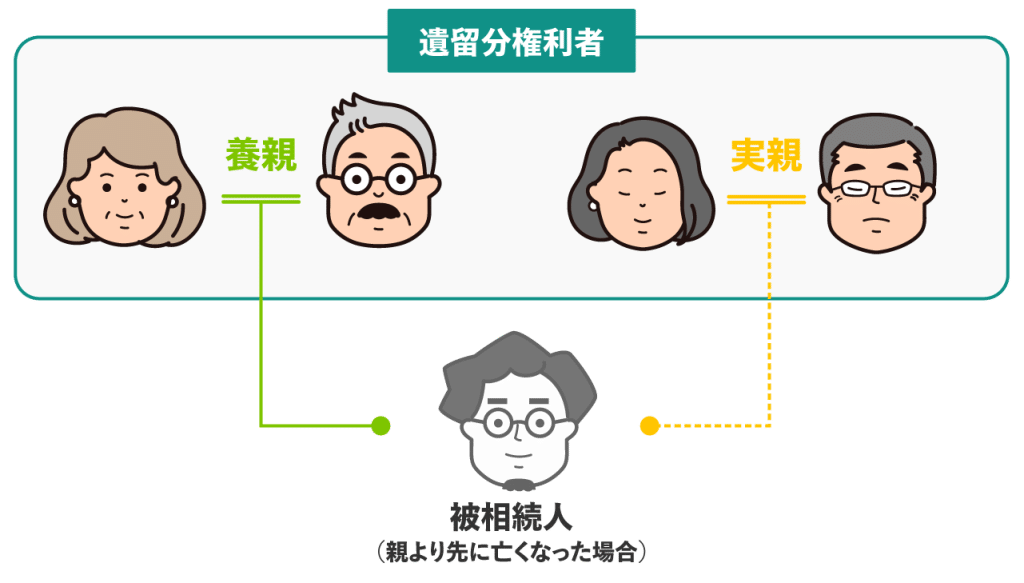

ここまで「養親または実親が亡くなって相続が生じた場合」について解説してきましたが、養子が亡くなった場合にも、親の遺留分が生じます。

まず、「普通養子」の場合、実親と養親の二重に親子関係が継続しています。

養子が亡くなった際、養子の相続財産の遺留分を取得する権利は、実親・養親の双方に生じます。

たとえば、養子縁組の背景として実親とのあつれきがあり絶縁している場合でも、養子(実親にとっての実子)が先に亡くなれば、実親が遺留分取得の権利を持つことになります。

なお、特別養子縁組の場合は、前述のとおり実親との親子関係は終了しています。実親に対する相続は、生じません。

本記事では「遺留分」をテーマに取り上げているので、話は少々脱線しますが、「法定相続分」についても、触れておきます。

【法定相続分と遺留分】

・法定相続分:遺言で相続分が指定されていない場合に適用される、法律の規定によって定められた、法定相続人が相続できる割合。

・遺留分:どんな遺言があったとしても、一定の相続人にかならず残しておかなければならないとされる、一定の割合。

効力としては、「遺留分 > 遺言 > 法定相続分」の順に強いイメージです。

法定相続分を受け取る権利を持つ人を「法定相続人」といいます。法定相続人は、遺留分権利者では除外されていた、兄弟姉妹が含まれます。

養子が亡くなった場合、遺留分と法定相続分の相続当事者は、以下のとおりとなります。

・遺留分:養親も実親も対象となる。兄弟姉妹は対象ではない。

・法定相続分:養親、実親、養親側の兄弟姉妹、実親側の兄弟姉妹が対象となる。

なお、遺留分と法定相続分について詳しく知りたい方は、「法定相続分・遺留分の違いとは?権利者や割合をわかりやすく図解」をご覧ください。

一方、養子縁組は、相続に際して利用(ときには悪用)されるケースがあります。自衛のためにも、知識としてインプットしておきましょう。

以下のケースを解説します。

1. 特定の相続人の遺留分を減らす

2. 遺留分を取得するために養子縁組する

3. 相続税を節税するために養子縁組する

1つめは「特定の相続人の遺留分を減らす」ケースです。

ここまで見てきたとおり、遺留分の割合は、“どのような相続人が、何人存在するか?” によって、変動します。

「子ども全員で、相続財産の2分の1を等分する」という具合に決まるため、対象者の人数が増えるほど、1人あたりの遺留分は減っていきます。

養子を増やして相続人を増やせば、特定の相続人の遺留分を減らすことも可能なのです。

たとえば、

「自分は一人っ子だから、どんな遺言があったとしても、親の遺産の半分は遺留分でもらえる」

という算段だった人がいたとします。

しかし、いざ親が亡くなってみると、10人も養子縁組をしていたことが判明──、というケースもありええます。

10人の養子に遺留分が生じ、それらは遺言よりも強い効力で法的に保障されています。実の子であっても、養子と平等の扱いとなり、自分の取り分が大幅に減ることになります。

2つめは「遺留分を取得するために養子縁組する」ケースです。

被相続人が、法定相続人ではない第三者に自分の財産を相続させたい場合、一般的には「遺言」での指定が多く使われます。

参考:遺言書の8つの効力を解説!有効な遺言書の書き方チェックリスト付き

遺言は、遺留分まで侵害することはできませんが、遺留分以外の部分に関しては、遺言作成者が自由に決められます。

遺言書を一度作成しても、内容を変更したくなったときは、いつでも新しい遺言書を作り直せます。

法的な要件を満たして作成された遺言書であれば、常に最新の日付の遺言書が有効です。

一方、相続財産を受け取りたい立場の第三者から見ると、

「自分の知らないところで、いつ遺言がくつがえされるか、わからない」

ともいえるでしょう。

そういったときに、確実に遺留分を確保する手法として、養子縁組が利用されることがあります。

養子縁組によって、法的に親子関係を生じさせた場合、養子縁組を解消しない限り、遺留分の権利が生じます。

養子縁組を解消するためには、養子と養親が署名捺印した「離縁届」を提出する必要があり、遺言のように簡単にくつがえすことはできません。

3つめは「相続税を節税するために養子縁組する」ケースです。

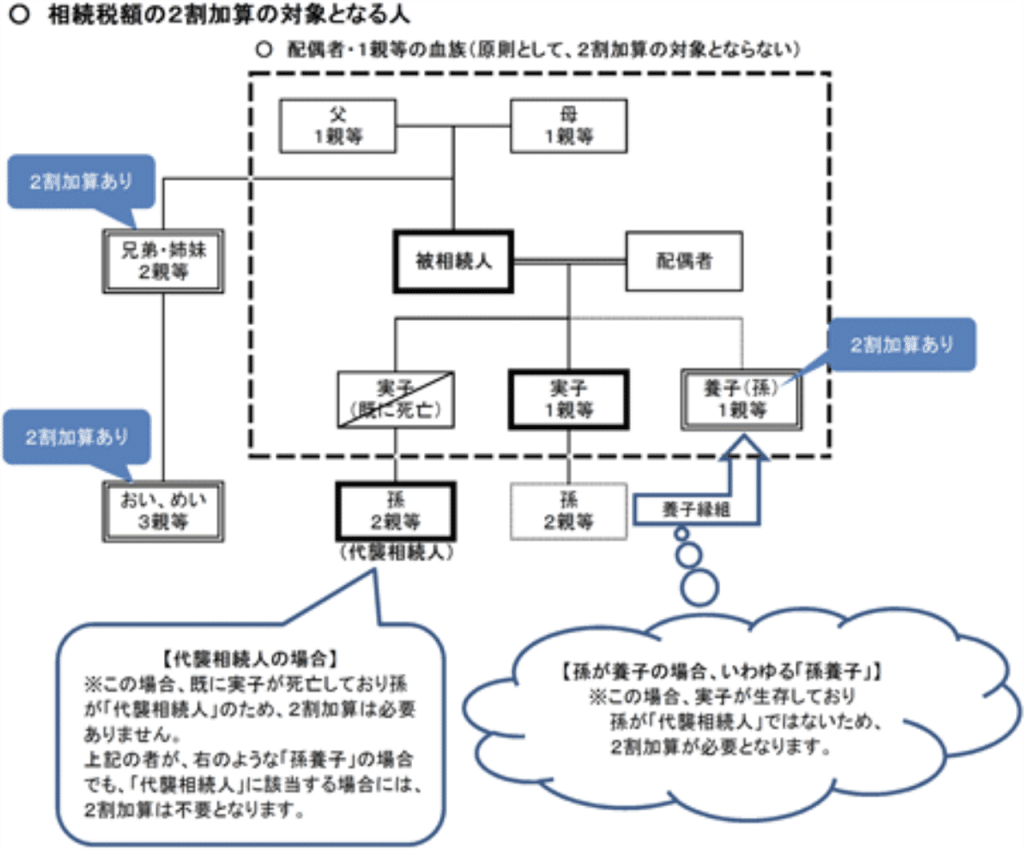

被相続人の配偶者・父母・子ではない第三者が遺産を相続する場合、「相続税額の2割加算」の対象となり、相続税が20%増額されます。一親等の血族および配偶者は2割加算されません。

第三者が遺産を受け取ること自体は遺言書があれば可能です。そのとき、第三者のまま遺言書で遺産を受け取ると2割加算されてしまうのですが、養子となって受け取った場合には、2割加算の対象外である「1親等の血族」に該当しますので、2割加算がされなくなり、遺産を受け取った方の相続税の節税につながるのです。

また、養子縁組は、上記のような遺産を受け取った方の負担を軽くする効果だけではなく、相続人全員の相続税額も節税できる場合があります。それは、上記「養子・実子の相続の違い」で説明したとおり、人数の制限はありますが、養子が1人増えることで600万円の基礎控除額が増えるという点です。

このように、相続税の観点でも、養子縁組は相続税の負担を減らす要因となります。

以上が、相続に際して養子縁組制度が利用されるケースとなります。

ただし、ここで重要なのは、「縁組意思のない養子縁組は無効」と定められていることです(民法802条)。

親子関係を成立させるつもりがないのに、遺産相続を目的として養子縁組の手続きをしても、その養子縁組は無効と判断されるのが、原則です。

養子縁組制度を相続のために悪用された場合の対処法は、次の「よくある質問」のコーナー内で解説します。続けてお読みください。

最後に、養子と遺留分に関してよくある質問にお答えしていきます。

【Q1】養子縁組制度を遺産相続の目的で悪用されたら?

【Q2】養子に遺留分を「残したい」場合どうすべき?

【Q3】養子に遺留分を「残したくない」場合どうすべき?

【Q4】絶縁した実親に遺留分を渡さないためには?

養子縁組制度を、遺産相続の目的で悪用された場合、まずは当事者同士で話し合うか、弁護士などの代理人を立てて、協議を行います。

話し合いでの解決が難しい場合には、「訴訟」の選択肢があります。

前述のとおり、縁組意思(親子になる意思)がない養子縁組は無効となるため、「この養子縁組は無効である」という主張で争うことになります。

このような訴訟を検討中の場合は、まずは遺産相続問題に強い専門家にご相談ください(当事務所へのご相談はこちら)。

というのは、これまでの判例を見ると、一概に「○○のケースなら勝てる/勝てない」とは断定できないためです。

たとえば、近年、話題となった判例として、相続税節税の動機がありながらも、背景から縁組意思も認められた最高裁判所平成29年1月31日判決があります。

・事件名: 養子縁組無効確認請求事件

・判示事項: 専ら相続税の節税のために養子縁組をする場合と民法802条1号にいう「当事者間に縁組をする意思がないとき」

・裁判要旨: 専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとすることはできない。

出典:裁判所「裁判例結果詳細」

※上記の全文はこちらのPDFにて確認できます。

自分が養親の立場で、養子に遺留分を確実に残したい場合は、養子が遺産を取得することを遺言でも明示しておくことをおすすめします。

遺留分は、法的に保障された権利ではありますが、自動的に相続されるものではないからです。

例えば、養子縁組をする前に実子に向けた遺言書を作成していた場合、第三者と養子縁組をしたからといって、その遺言が無効になるわけではありません。

ほかの相続人が遺留分を無視して相続を進めてしまった場合(遺留分が侵害された場合)には、遺留分を侵害された人が、自分で、遺留分侵害額請求をしなければなりません。

この請求には時効があります。遺留分侵害を知ったときから1年、または相続開始のときから10年です。

【遺留分侵害額請求権の期間の制限】

遺留分侵害額の請求権は、遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。

出典:民法1048条

有効な遺言の書き方は、「遺言書の8つの効力を解説!有効な遺言書の書き方チェックリスト付き」の記事をご参照ください。

逆に、養子に遺留分を残したくない場合、選択肢としては次の2つがあります。

・遺留分放棄:被相続人の生存中に、家庭裁判所の許可を得て、養子に遺留分の放棄をしてもらう。

・養子縁組の解消:養親・養子の署名捺印をした養子離縁届を市区町村の役所・役場へ提出する。

遺留分放棄については、「遺留分放棄とは?遺留分放棄をするか悩んだ時の判断基準を詳しく解説」の記事も、あわせてご覧ください。

注意点としては、遺留分放棄も養子縁組の解消も、当人(養子)の合意がなければできないことです。

遺留分を養子が受け取ることは、法律で守られた権利のため、遺留分を残さない選択自体が、基本的には難しいといえます。

ほかにできることは、「遺留分を渡したくない!渡さずに済む5ケースと生前・請求後の対処法」にまとめています。参考にしてみてください。

自分が養子縁組をしていて養親がいる状況で、

「自分が先になくなっても、絶縁した実親には遺留分を残したくない」

という場合、できることは、かなり限られているといえます。

前述の【Q3】と同じく、ひとつの選択肢は、遺留分放棄を実親にしてもらうことです。絶縁している場合には、実現が難しいかもしれません。

その実親から暴力や虐待を受けていたなど、特別な事情がある場合には、「相続人の廃除」が認められる可能性あります。

【推定相続人の廃除】

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

出典:民法892条

相続人の廃除について詳しくは「相続廃除とは┃手続き方法と成功率15%の申立を認めてもらう方法」をご覧ください。

もし、ご自身に実子もしくは養子がいる場合には、相続の順位が親から子に変わりますので、ご安心ください。

ここまで解説してきたとおり、養子縁組をしている方の相続は、養親・養子双方にとって複雑化しやすいものです。

加えて、実子・実親の立場にある方から見ると、

「自分の取り分が減るのではないか?」

といった不安を抱えやすい問題があります。

できる限りトラブルを防ぎ、円滑な相続を進めるためには、お早めに弁護士にご相談ください。

相続の発生時はもちろんですが、可能であれば、養子縁組を検討する段階や相続が生じる前から、弁護士の助言を得ることが役立ちます。

当事務所では、無料相談を受け付けておりますので、お気軽にご相談ください。

本記事では「養子の遺留分」をテーマに解説しました。要点をまとめておきましょう。

・養親の遺産相続に対しては実子と同じ遺留分が認められる

・実子との違いは相続税の基礎控除額は養子の人数制限がある

・養子の子に対する代襲相続権の有無は状況により変わる

養子縁組後の実親の遺産の遺留分は、以下のとおりです。

・普通養子の場合:実親の遺留分あり

・特別養子の場合:実親の遺留分なし

親より先に養子が亡くなった場合の遺留分は、以下のとおりです。

・普通養子縁組なら実親も養親も対象

・兄弟姉妹は遺留分は生じないが相続は生じる

遺留分や相続に関連して養子縁組が利用されるケースとして、3つのパターンをご紹介しました。

・特定の相続人の遺留分を減らす

・遺留分を取得するために養子縁組する

・相続税を節税するために養子縁組する

養子縁組の相続でトラブルが心配な方には、続けて以下の記事もおすすめです。

・養子縁組の相続トラブル|起こりえる5つのトラブルと3つの対処法

事前に知識を身につけて、適切に対処していきましょう。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点