この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

死因贈与は、「財産を無償で渡す」点と「死亡したら効力が発生する」点で、遺贈(遺言により財産を特定の人に与えること)とよく似ています。

死因贈与がどのようなものなのかは、遺贈と比較して見てみることで理解しやすくなるでしょう。

本文では、遺贈との異なる点・共通点を比較表を見ながら解説していきます。

死因贈与は、遺贈のように厳格なルールに従って書面を作成することなく、遺贈と同じような効果が得られます。

課税の分類も、高額になりやすい贈与税ではなく、非課税枠が多い相続税が適用されます。

一方で、死因贈与で不動産を取得すると、遺贈よりも不動産取得税や登録免許税を多く納めなければいけません。

このように、死因贈与には遺贈に比べ、多くのメリットがあると同時に、デメリットもいくつか挙げられます。

双方の違いとメリット・デメリットを正しく理解することで、自分のケースではどちらを選ぶべきかが判断できるようになるでしょう。

本記事では死因贈与について下記ポイントをお伝えしていきます。

| 本記事で分かること |

| ・死因贈与とはどういうものか ・死因贈与と遺贈のちがい、メリット・デメリット ・死因贈与と遺贈どちらを選ぶべきか ・死因贈与を選んだ場合に知っておくべき注意点 |

本記事を読めば、死因贈与がどのようなものか理解できるようになります。さらに、死因贈与と遺贈で迷っている場合、どちらを選ぶべきか決定できるようになります。

ぜひ最後まで読んでいってくださいね。

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

死因贈与(しいんぞうよ)とは、「贈与者が亡くなったら、あらかじめ取り決めていた財産を受贈者に贈与する」という旨の契約行為を指します。

贈与とは、贈与者・受贈者双方の合意の上で、無償で財産を渡すことです(民法第549条)。死因贈与に対し、贈与者が生きている間に財産を渡すことを生前贈与といいます。

| 死因贈与とは |

| 「贈与者が亡くなったら、指定した財産を受贈者に贈与する」という契約行為 贈与者…財産をあげる人 受贈者…財産をもらう人 |

たとえば、父親と長女が「父親が亡くなったら自宅を長女に譲る」と約束することは死因贈与にあたり、実際に父親が亡くなった後、自宅は長女が所有することになります。

死因贈与の中には、「負担付死因贈与」というものがあります。

これは、贈与者が財産をあげる代わりに、受贈者が何らかの義務や負担を課せられる贈与契約のことです。

典型的なケースとして、高齢の母が次女に「自分が死んだら全財産をあげるから、介護をしてほしい」と言って、契約を交わすことが挙げられます。

亡くなったことを原因として、特定の財産を指定した人に渡すのは、遺言の仕組みと同じですね。

遺言により財産を特定の人に与えることを遺贈(いぞう)と呼びます。

死因贈与と遺贈は共通部分が多いものの、違う部分もいくつかあります。

ここでは遺言との異なる点・共通点を照らし合わせながら、死因贈与の特徴を理解していきましょう。

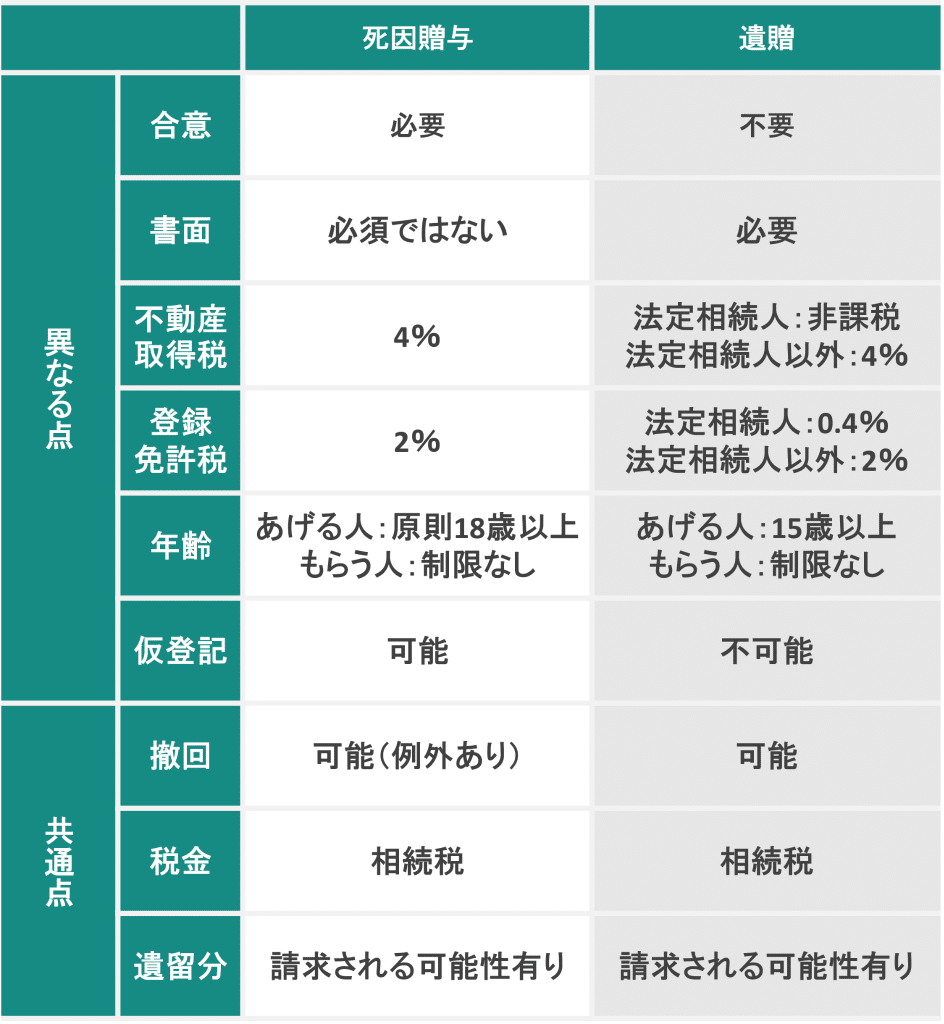

【死因贈与と遺贈の比較】

|

|

死因贈与 |

遺贈 |

|

|

異なる点 |

合意 |

必要 |

不要 |

|

書面 |

必須ではない |

必要(定められた形式) |

|

|

不動産取得税 |

4% |

法定相続人:非課税 法定相続人以外:4% |

|

|

登録免許税 |

2% |

法定相続人:0.4% 法定相続人以外:2% |

|

|

年齢 |

あげる人:原則18歳以上 もらう人:制限なし |

あげる人:15歳以上 もらう人:制限なし |

|

|

不動産の仮登記 |

可能 |

不可能 |

|

|

共通点 |

撤回 |

可能(例外あり) |

可能 |

|

税金分類 |

相続税 |

相続税 |

|

|

遺留分 |

請求される可能性がある |

請求される可能性がある |

|

上記の異なる点・共通点について、ひとつずつ見ていきましょう。

死因贈与は、贈与者・受贈者双方の合意が必要です。

ここが遺贈との最も大きな違いです。

遺贈では、遺言を書く人が一方的に財産を渡したい人を決めて、書き残すことができます。

自分の意思だけで決定でき、相手の合意は必要ありません。

しかし、死因贈与は「贈与契約」であるため、贈与者・受贈者双方の合意がないと成立しません。

死因贈与は、必ずしも書面を作成する必要がありません。口約束だけでも契約は成立します。

一方、遺言は必ず書面で作成しないと効力がありません。さらに、法律で定められた形式通りに作成しないと、無効になるおそれがあります。

ただし、死因贈与は口頭でも成立しますが、口頭での契約は高い確率でトラブルを引き起こします。

他の相続人に贈与契約があったことを証明できないため、財産を巡って争いになる可能性が高いでしょう。

死因贈与の場合も、トラブル防止のために必ず贈与契約書を作成するようにしてください。贈与契約書については後の章で詳しく解説します。

死因贈与によって不動産を取得した場合は、不動産取得税がかかります。

対して遺贈の場合は、法定相続人が相続するなら不動産取得税は課せられません。ただし、法定相続人以外が相続した場合は4%の不動産取得税が課せられます。

【不動産取得税の比較】

| 取得者 | 死因贈与 | 遺贈 |

| 法定相続人 | 4% | なし |

| 法定相続人以外 | 4% | 4% |

不動産取得税とは、その名の通り不動産を取得した場合に課せられる税金です。贈与以外にも売買・新築・増改築・交換の際に発生します。

不動産取得税は、原則固定資産税評価額に上表の税率をかけた税額を納めます。

たとえば、死因贈与で固定資産税評価額が3,000万円の住宅以外の建物を取得した場合、3,000万円×4%⁼120万円の不動産取得税を納めなければいけません(住宅や土地については軽減があります。)。

不動産を取得した場合、不動産取得税だけでなくと登録免許税もかかります。この登録免許税の割合が、遺贈よりも死因贈与の方が高いのです。

遺贈が0.4%であるのに対し(法定相続人以外は2%)、死因贈与は一律2%課税されます。

【登録免許税の比較】

| 取得者 | 死因贈与 | 遺贈 |

| 法定相続人 | 2% | 0.4% |

| 法定相続人以外 | 2% | 2% |

登録免許税とは、登記をする際にかかる税金のことです。不動産取得税同様、原則固定資産税評価額に上表の税率をかけた税額を納めます。

たとえば、死因贈与で固定資産税評価額が3,000万円の住宅以外の建物を取得した場合、3,000万円×2%⁼60万円の登録免許税を納めなければいけません。

不動産取得税と合わせると、合計180万円もの税金がかかります。

一方、法定相続人が遺贈で取得した場合は、登録免許税は3,000万円×0.4%⁼12万円ですみます。

両者を比べると、税額の差はかなり大きいことが分かりますね。

死因贈与と遺贈では、行える年齢制限にも違いがあります。

【年齢制限の比較】

| 死因贈与 | 遺贈 | |

| あげる人 | 18歳以上 (未成年者は親権者の同意が必要) | 15歳以上 |

| もらう人 | 制限なし (税金が発生しない場合) | 制限なし |

まず、死因贈与は18歳以上であれば単独で贈与することができます。18歳未満の場合にも死因贈与の贈与者となることはできますが、親権者の同意が必要です。これは死因贈与は、契約という法律行為であるためです(民法第5条)。受贈者となるのは、税金が課税されない範囲であれば、18歳未満単独でも可能です。

一方、遺言については、15歳以上であれば遺言を残すことができます(民法第961条)。もらう側には年齢制限はありません。

死因贈与の財産が不動産である場合、契約した時点で始期付所有権移転仮登記ができます。

死因贈与契約による始期付所有権移転仮登記とは、贈与者が生存中は不動産の所有権は贈与者にあり、贈与者が亡くなると所有権が受贈者に移る死因契約になっていることを表示する登記です。不動産登記は、第三者が閲覧をしようと思えば出来るものですので、仮登記をすることによって、購入希望者に対してこの不動産は死因贈与契約の対象になっていると知らせることができます。このようにすることで、対象不動産が第三者に処分されづらくすることができます。

遺贈は、生前中に受遺者には何の権利もないので、仮登記はできません。

一度取り決めた内容を何度でも撤回できるのは、死因贈与も遺言も共通しています。ただし、死因贈与には撤回に条件がつきます。

遺贈の場合は遺言を書き替えるだけで自由に撤回することができます(民法第1022条)。

死因贈与も「契約」ではあるものの、原則は遺贈の規定を適用するため(民法第554条)、贈与者が一方的に撤回することは可能です。この点については、死因贈与契約を書面で作成していても、仮登記をしていても変わりません。

ただし、負担付死因贈与の場合、すでに契約内容で定めた負担のほとんが履行されているなら、撤回は難しくなります。たとえば、母が長女に「財産2,000万円を渡すから介護してほしい」と相談して、死因贈与契約を結んだとします。長女がすでに何十年も母の介護を始めていた場合は、母が撤回を希望しても認められにくいでしょう。

このように、死因贈与も遺贈も、将来において撤回される可能性があることは同じです。どうしても撤回されたくない場合には、生前に贈与をしてもらい名義変更まで済ませておきましょう。

死因贈与・遺贈ともに課税される税金は相続税です。

「死因贈与」という名称ですが、贈与税ではないので注意してください。

死因贈与は、これまで紹介してきた異なる点以外については、民法では遺贈と同じ扱いになります。

| 民法第554条 贈与者の死亡によって効力を生ずる贈与については、その性質に反しない限り、遺贈に関する規定を準用する。 引用:民法 | e-Gov法令検索 |

死因贈与は亡くなった時点で効力が発生するため、税金の種類も贈与税ではなく相続税になるのです。

相続税は、基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超えたら発生します。

財産額や相続人の人数などによって税額が変わるので、詳しく知りたい場合は国税庁のホームページをご確認ください。

遺留分(いりゅうぶん)が請求される可能性があるという点でも、死因贈与と遺贈は共通しています。

遺留分とは、財産の所有者が亡くなった場合、法定相続人(兄弟姉妹・甥姪を除く)に保証されている最低限度の相続分のことです(民法1042条)。

所有者が亡くなった後の財産は、残された家族の生活を保障する目的もあるため、この制度が設けられました。

法定相続人は、受け取った財産が下表の割合に満たない場合、死因贈与や遺贈により多く財産を受け取った人に対して、遺留分の侵害額を請求することができます。

【遺留分の割合】

| 法定相続人の 組み合わせ | 遺産額に対する遺留分の割合 | ||

| 配偶者 | 子ども(直系卑属) | 親(直系尊属) | |

| 配偶者のみ | 1/2 | ー | ー |

| 配偶者と子ども | 1/4 | 1/4 | ー |

| 配偶者と親 | 2/6 | ー | 1/6 |

| 子どものみ | ー | 1/2 | ー |

| 親のみ | ー | ー | 1/3 |

※子ども・親が複数人いる場合は、表の割合をさらに人数分で割る

たとえば、父が死因贈与により財産4,000万円全額を次女に贈与したとします。長女は遺留分を侵害されたとして、次女に4,000万円×1/2×1/2⁼1,000万円を請求することができます。

2章で死因贈与の特徴をつかめたことと思います。

ここでは2章の内容もふまえながら、死因贈与のメリットを見ていきましょう。

死因贈与の特徴を整理すると、死因贈与には遺贈と比較して下記5つのメリットが挙げられます。

【死因贈与のメリット5つ】

| ①遺贈に比べると比較的手軽である《贈与者・受贈者双方のメリット》 ②無効のリスクが低い《贈与者・受贈者双方のメリット》 ③負担付死因贈与なら贈与者からの撤回がされづらい《受贈者のメリット》 ④渡したい相手に確実に渡すことができる《贈与者のメリット》 ⑤あらかじめどんな財産をもらうか知ることができる《受贈者のメリット》 |

死因贈与は遺贈に比べると、比較的手軽に行うことができます。

まずは、口頭でも成立する点です。遺贈のように、必ずしも遺言書を作成しないと効力がないということはありません。

ただし口約束はトラブルの元なので、必ず契約書を作成するようにしましょう。

次に、書面を作成する点においても、遺贈のような厳格なルールはありません。

遺言書の活用は思っているよりもずっと大変です。公正証書で作成する場合は、手間も時間もかかる上に証人も必要です。公正証書で作成しない場合は、相続人たちは裁判所へ検認手続きをしなければいけません(自筆証書遺言書保管制度は例外)。

死因贈与にはこのような手続きがないため、手間も時間も、遺贈に比べて大きく抑えることができます。

死因贈与は始めるハードルが低く、かつ遺贈と同じような財産承継を実現できるので、これは大きなメリットと言えるでしょう。

なお、贈与契約書については後ほど説明します。

死因贈与は、書面で契約書を交わした場合でも、書面の不備で無効になるリスクが遺贈よりもかなり低くなります。

遺贈は遺言書の書式が法律で細かく定められており(民法第968~975条)、それを満たしていないと無効になるおそれがあります。

他の相続人に書式が守られていないことを指摘されると、法定相続通りに遺産分割することになり、亡くなった人の望む相続が実現できません。

死因贈与の場合、契約書としての最低限の形式は守る必要があるものの、遺贈ほど厳格な決まりはありません。

契約書に形式的な不備があったとしても、死因贈与自体が無効になることはありません。

以上のことから、前項と同様、死因贈与は遺贈よりもハードルが低く、法的知識があまりなくても始めやすいでしょう。

負担付死因贈与なら、撤回がされづらいというメリットがあります。

贈与者は「必ず〇〇をしてもらえる」という安心感を、受贈者は「必ず財産をもらえる」という安心感を得られます。

たとえば「財産を渡す代わりに介護してもらう」という契約内容を結べば、贈与者は安心して残りの人生を過ごすことができるでしょう。

受贈者にとっても、約束どおり決められた義務を全て守れば、贈与契約は撤回されなくなるため、財産を受け取ることができます。

遺贈ではそのような約束はできません。相続と介護は切り離して考えられます。

財産を残す人は「最後まで介護してもらえるのだろうか」という不安、介護する人は「遺言には本当に私に財産を渡すよう書いてくれてるのだろうか」という不安がつきまとうでしょう。

死因贈与なら、財産を渡したい相手に確実に渡すことができます。

死因贈与は贈与者・受贈者双方の合意の上に成立する契約であるため、相手が財産を受け取ることが確定しています。

遺贈の場合、財産を渡したい相手の合意を得ず一方的に作成できるため、相手が本当に財産を受け取ってくれるかどうか分かりません。

遺贈では、財産の受け取り人に指定されても、相続したくないなら必ずしも遺言に従う必要がないのです。

たとえば、財産の所有者が「先祖代々守ってきた土地を長男に継がせたい」と思って遺言を残したとしても、長男が「田舎の土地などいらない」と思えば、相続放棄する可能性も考えられるでしょう。

死因贈与ならば長男に同意してもらっているので、死後は必ず長男に継がせることができます。

死因贈与なら、受贈者はあらかじめどんな財産をもらうか知ることができます。

死因贈与は、贈与者・受贈者双方の合意の上で成り立つので、当然受け取る財産が何かが把握できます。

もらう財産が何かが分かっていれば、財産を受け取るための準備も事前に進めておけるでしょう。

たとえば、評価額5,000万円の不動産をもらうことが分かっていれば、納める相続税の資金調達をしておくことができます。

一方、遺贈はどんな財産をもらえるかは、亡くなるまで分からないケースが大半です。

先の例だと相続税の準備もできていないので、いざ相続が始まって慌ててしまう事態が起きかねません。

死因贈与は遺贈と比べ、多くのメリットがある一方で、デメリットもいくつか挙げられます。

本章では死因贈与のデメリットを4つ見ていきましょう。

【死因贈与のデメリット4つ】

| ①相手の同意が必要である《贈与者・受贈者双方のデメリット》 ②契約書がないとトラブルになる《贈与者・受贈者双方のデメリット》 ③贈与の内容を秘密にできない《贈与者のデメリット》 ④不動産の場合は税負担が大きい《受贈者のデメリット》 |

死因贈与は、相手の同意がないと契約を結ぶことができません。

さらに負担付死因贈与だと、負担内容がすでに行われている場合は撤回が難しくなります。

遺贈は遺言を作成する人が自由に作成でき(常識の範囲内で)、いつでも書き替えや撤回が可能です。

死因贈与は遺贈に比べて始めるハードルが低いものの、相手の同意がないことには始められません。

契約書を作成していない死因贈与は、トラブルになる可能性が非常に高くなります。

まずは贈与者と受贈者の間で、言った言わないでもめるおそれがあるでしょう。

次に、亡くなった後に受贈者が他の相続人ともめることが考えられます。

受贈者がいくら「死因贈与契約を結んだから、財産をもらう」と主張しても、他の相続人からすれば「不当に財産を多く受け取ろうとしているのではないか」と疑いを持つのは自然なことです。

契約書がない限り、死因贈与の契約があったことは証明できません。

反面、遺贈は遺言書をもとに進めるので、無効や偽造、変造の疑いがない限りは、スムーズに進められるでしょう。

繰り返しますが、死因贈与を行う際は必ず契約書を作成するようにしてください。

死因贈与は、どんな財産を渡すのかを受贈者に秘密にすることができません。

先ほど受贈者のメリットとして、財産内容を事前に把握できることを挙げましたが、裏を返せば贈与者はどんな財産を渡すつもりなのかを明らかにする必要があります。

その点、遺贈は亡くなるまで遺言の内容を知られることがありません(証人が必要な形式の場合は証人には内容が知られます)。

贈与する財産が不動産の場合は、死因贈与の方が遺贈より税負担が大きくなります。

2-3と2-4で説明した通り、死因贈与で不動産を取得すると、受贈者は固定資産税評価額の4%の不動産取得税と、2%の登録免許税を納めなければいけません。

対して遺贈で取得した場合は、法定相続人の場合は0.4%の登録免許税だけですみます(法定相続人以外の場合は、贈与と同じ税率)。

たとえば固定資産税評価額が1,000万円の建物を取得した場合、死因贈与と遺贈で比較すると下記の差が生じます。

【死因贈与の場合】

・不動産取得税=1,000万円×4%=40万円

・登録免許税=1,000万円×2%=20万円

合計60万円

【遺贈の場合(法定相続人が取得)】

・不動産取得税:なし

・登録免許税=1,000万円×0.4%=4万円

合計4万円

ご覧の通り、不動産の価額が1,000万円上がるごとに、56万円もの税額の違いが発生します。

少なくない金額なので、知らずに死因贈与を行うとかなり損してしまうことになるでしょう。

遺贈と比較しながら死因贈与のメリット・デメリットが分かったところで、ではどのようなケースなら死因贈与を選んだ方がいいのでしょうか。

ここでは死因贈与にすべきケースと遺贈にすべきケースをいくつか挙げて紹介していきます。

【死因贈与にすべきケース・遺贈にすべきケース】

| 死因贈与にすべきケース | ・介護などの負担を担ってほしい場合 ・財産を取得してくれるかどうか分からない場合 |

| 遺贈にすべきケース | ・死ぬまで家族に財産を知られたくない場合 ・相続人に不動産を渡したい場合 |

状況によってはどちらにすべきか判断が難しい場合があります。迷った場合は弁護士などの専門家に相談するようにしましょう。

下記2つのケースにあてはまる場合は、死因贈与を選ぶことをおすすめします。

受贈者に介護など何らかの負担を担ってほしい場合は、負担付死因贈与が最適です。

贈与者は確実に負担内容を実行してもらえ、受贈者は負担を全て担えば財産を受け取れます。

介護の他にも、下記のようなケースは負担付死因贈与に向いているでしょう。

| 【ケース例】 ・財産を贈与する代わりに、毎月5万円の仕送りをしてほしい ・自宅を贈与する代わりに、残りのローンを払ってほしい ・全財産を贈与する代わりに、障害がある兄弟の世話をしてほしい ・店舗を贈与する代わりに、経営する店を継いでほしい など |

財産を取得してくれるかどうか分からない場合は、死因贈与の方が向いています。

遺贈だと、渡したい財産が相手にとっては受け取りたくない可能性があります。その場合は相続放棄されるおそれがあるでしょう。

死因贈与は「財産を受け取ること」に受贈者が合意しているので、「財産を引き継いでほしい」という希望が確実に実現されます。

例えば次のようなケースが挙げられるでしょう。

| 【ケース例】 ・先祖代々守ってきた土地を継いでほしいが、田舎の土地なので継いでもらえるかどうか分からない ・賃貸経営しているアパートを継いでほしいが、経営が大変なので継いでもらえるかどうか分からない など |

不動産の場合は契約後に仮登記までしておくと安心です。

下記2つのケースにあてはまる場合は、遺贈を選ぶことをおすすめします。

死ぬまで家族に知られずに財産を残したいなら、遺贈の方がおすすめです。

死因贈与は必ず受贈者に財産内容を知らせなければいけませんが、遺贈はその必要がありません。

下記のようなケースの場合に向いているでしょう。

| 【ケース例】 ・自分の資産状況を誰にも知られたくない ・長男に多く財産を渡したいが、長男がそのことを知ると、財産をあてにして散財するおそれがある など |

法定相続人に不動産を渡したい場合は、遺贈がベストです。

遺贈の方が死因贈与よりも、税負担が軽いためです。

「税負担は重くなっても負担付死因贈与契約を結びたい」「仮登記をしたい」というケース以外は、遺贈を選ぶようにしましょう。

| 【ケース例】 ・贈与する財産に不動産を含む(負担付死因贈与契約または仮登記を希望する場合を除く) |

相続の弁護士費用に、新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと着手金無料プランを用意しました。

最良の法的サービスを、もっと身近に。

相続の弁護士費用に、

新しい選択肢を。

サリュは、お客様の弁護士費用の負担を軽減するため、

月額料金プランと

着手金無料プラン

を用意しました。

最良の法的サービスを、もっと身近に。

ここからは死因贈与を選ぶ上で、知っておくべき注意点を3つ紹介していきます。

【死因贈与の注意点3つ】

| ・必ず贈与契約書を作成すべき ・遺留分を配慮した契約内容にすべき ・不動産の場合は執行者を指定すべき |

死因贈与契約を結ぶ際は、必ず贈与契約書を作成しましょう。

繰り返しますが口約束だけではトラブルに発展する可能性が高いので、口頭での契約は絶対に避けてください。

贈与契約書に決まった書式はありませんが、契約書として法的効力を持たせるためにも、下記項目を守って作成するようにしましょう。

【死因贈与契約書作成のポイント】

| ・署名は手書きにする(他はパソコン作成でもOK)) ・実印で押印する(印鑑証明書も添付すると確実性が高まる) ・いつ・誰が・誰に・何を渡すのかを明確に書く ・預貯金は銀行名・口座の種類・番号・名義人を記載する ・不動産は登記事項証明書の通りに記載する ・2通作成して、贈与者と受贈者がそれぞれ保管する |

ひな形は下記の通りですので、内容をコピーしてご活用ください。

| 死因贈与契約書 贈与者〇〇 〇〇(以下、甲という)と受贈者✕✕ ✕✕(以下、乙という)は、以下の通り贈与契約を締結した。 記 第1条 甲は以下に記載の土地を乙に贈与することを約し、乙はこれを承諾した。 所在:◎◎市◎◎町◎◎丁目 地番:◎◎番◎◎ 地目: 地積:◎◎.◎◎㎡ 第2条 前条の贈与は、甲の死亡によって効力を生じ、死亡と同時に所有権が乙に移転するものとする。 第3条 甲は、下記の者を執行者に指定する。 住所:▲▲市▲▲町▲丁目▲番▲号 氏名:▲▲ ▲▲ 生年月日:平成▲▲年▲▲月▲▲日 以上の契約を証するため、本書を2通作成し、甲乙双方が記名捺印の上、各1通ずつ保有するものとする。 以上 令和●●年●●月●●日 甲(住所) (氏名) 印 乙(住所) (氏名) 印 |

なお、不動産の仮登記をする場合は、公正証書で作成すると仮登記・本登記の手続きがスムーズに進みます。

死因贈与は、遺留分を配慮した契約内容にすべきです。

【共通点】遺留分が請求される可能性があるで解説した通り、「死んだら全財産を〇〇に渡す」というような偏った契約内容だと、死後に受贈者が他の相続人に遺留分を請求されるおそれがあります。

スムーズに財産承継できるように死因贈与契約を結んだわけですから、遺留分でもめてしまうようなことは避けたいですよね。

生命保険や退職金を上手に活用して、他の相続人にも遺留分程度の財産は残すようにしましょう。

財産に不動産が含まれる場合は、契約書の中で執行者を定めておきましょう。

執行者を定めていないと、不動産の登記をする際に法定相続人全員の協力が必要になります。

その場合は手続きに時間がかかる上に、協力的ではない相続人がいる場合、登記がスムーズに進みません。

執行者を定めておけば、登記は受贈者と執行者のみで行うことができます。

さらに、契約書を公正証書で作成すれば、執行者のみで登記が可能です。執行者を受贈者に定めることもできます。

本記事を読んで、死因贈与について理解を深められたことと思います。

最後にもう一度、要点を確認しましょう。

死因贈与とは、「贈与者(あげる人)が亡くなったら、あらかじめ取り決めていた財産を受贈者(もらう人)に贈与する」という旨の契約行為のことです。

死因贈与の特徴は、遺贈と比較して見てみることで理解しやすくなります。

【死因贈与と遺贈の比較】

|

|

死因贈与 |

遺贈 |

|

|

異なる点 |

合意 |

必要 |

不要 |

|

書面 |

必須ではない |

必要(定められた形式) |

|

|

不動産取得税 |

4% |

法定相続人:非課税 法定相続人以外:4% |

|

|

登録免許税 |

2% |

法定相続人:0.4% 法定相続人以外:2% |

|

|

年齢 |

あげる人:原則18歳以上 もらう人:制限なし |

あげる人:15歳以上 もらう人:制限なし |

|

|

不動産の仮登記 |

可能 |

不可能 |

|

|

共通点 |

撤回 |

可能(例外あり) |

可能 |

|

税金分類 |

相続税 |

相続税 |

|

|

遺留分 |

請求される可能性がある |

請求される可能性がある |

|

上記の違いから、次の通り死因贈与のメリット・デメリットを挙げられます。

| 死因贈与のメリット5つ |

| ①遺贈に比べると比較的手軽である《贈与者・受贈者双方のメリット》 ②無効のリスクが低い《贈与者・受贈者双方のメリット》 ③負担付死因贈与なら撤回がされづらい《受贈者のメリット》 ④渡したい相手に確実に渡すことができる《贈与者のメリット》 ⑤あらかじめどんな財産をもらうか知ることができる《受贈者のメリット》 |

| 死因贈与のデメリット4つ |

| ①相手の同意が必要である《贈与者・受贈者双方のデメリット》 ②契約書がないとトラブルになる《贈与者・受贈者双方のデメリット》 ③贈与の内容を秘密にできない《贈与者のデメリット》 ④不動産の場合は税負担が大きい《受贈者のデメリット》 |

上記のメリット・デメリットをふまえ、死因贈与にすべきケースと遺贈にすべきケースを紹介しました。

【死因贈与にすべきケース・遺贈にすべきケース】

| 死因贈与にすべきケース | ・介護などの負担を担ってほしい場合 ・財産を取得してくれるかどうか分からない場合 |

| 遺贈にすべきケース | ・死ぬまで家族に財産を知られたくない場合 ・相続人に不動産を渡したい場合 |

最後に、死因贈与を選ぶ上で、知っておくべき注意点を3つお伝えしました。

| 死因贈与の注意点3つ |

| ・必ず贈与契約書を作成すべき ・遺留分を配慮した契約内容にすべき ・不動産の場合は執行者を指定すべき |

以上、本記事が死因贈与について正しく理解すること、そして死因贈与を行うかどうかを決めることに役立てば幸いです。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点