この記事の監修者

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

弁護士 西村 学

弁護士法人サリュ代表弁護士

第一東京弁護士会所属

関西学院大学法学部卒業

同志社大学法科大学院客員教授

弁護士法人サリュは、全国に事務所を設置している法律事務所です。業界でいち早く無料法律相談を開始し、弁護士を身近な存在として感じていただくために様々なサービスを展開してきました。サリュは、遺産相続トラブルの交渉業務、調停・訴訟業務などの民事・家事分野に注力しています。遺産相続トラブルにお困りでしたら、当事務所の無料相談をご利用ください。

兄弟の代襲相続は、相続人である兄弟が既に亡くなっているケースなどで、その子どもが代わりに相続することをいいます。相続人がもらえるはずだった権利を、代わりに受け取るイメージです。

「そもそも兄弟が相続できるケースってどんな時だっけ?」「甥・姪は遠い親族だから受け取れないのでは?」など、正しく理解できていない方も多いでしょう。

それもそのはず、兄弟の代襲相続は、少々ルールが複雑なので理解しづらいものです。だからこそ、正しく理解していないと、遺産分割協議に呼ばれず遺産を受け取れなかった…などと、相続で損してしまう可能性が高くなります。

損しないためにも、この記事を読んで、兄弟の代襲相続とは何か、網羅的にしっかりと理解していきましょう。

この記事では、以下の内容を、法律の知識が全く無い方でも理解できるよう簡単な言葉で解説していきます。

|

この記事を読むと分かること 🔸兄弟の代襲相続の基礎知識 ・兄弟の相続は、被相続人(亡くなった方)に子どもも親もいない場合のみ起こる ・遺産を受け取れるはずだった兄弟が既に死亡している場合、その子どもが代襲相続できる ・兄弟の代襲相続は、1代限りで終了する(再代襲はしない) 🔸兄弟の代襲相続で、甥・姪が受け取れる遺産の割合(法定相続分) ・被相続人に配偶者がいない(兄弟だけで相続する)場合の具体例を図解で解説 ・被相続人に配偶者がいる場合の具体例を図解で解説 🔸兄弟の子が代襲相続する場合の注意点 ・養子の場合、相続放棄した場合、相続税の2割加算など |

なお、2章では、甥・姪の立場の方が、自分は代襲相続できるのか?を判断できるチャート図を紹介しています。これを見れば、誰でも代襲相続できるか簡単に判断できるはずです。

相続で損してしまわぬよう、この記事を最後まで読み、しっかりと理解していきましょう。

| ※この記事では、兄弟姉妹をひとくくりに「兄弟」と表記して説明しています。あらかじめご了承ください。 |

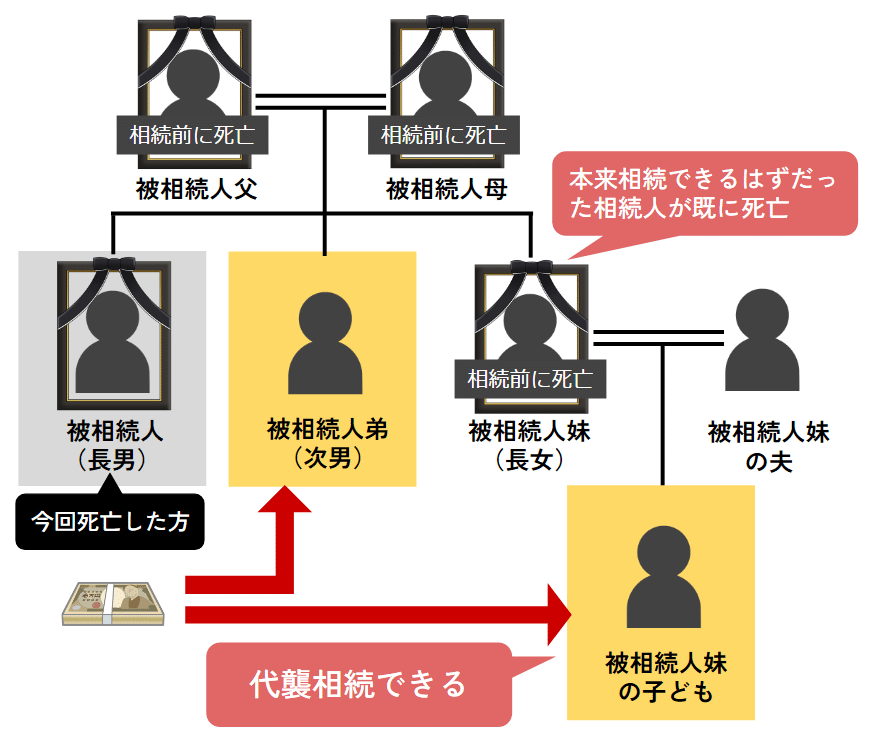

兄弟の代襲相続は、法定相続人である「被相続人(亡くなった方)の兄弟」が既に死亡している場合などに、その子ども(亡くなった方から見ると甥・姪)が代わりに相続することをいいます。

例えば、被相続人である長男(独身・子なし)が80歳で亡くなり、被相続人の父母や祖父母も既に他界している場合には、被相続人の兄弟のみ(次男・長女)が相続人となります。このケースで、長女が既に死亡(今回亡くなった長男よりも前に死亡)している場合は、「長女の子」が長女の代わりに「代襲相続」できます。

兄弟の相続は、子(法定相続での第1順位)も親(第2順位)もいない場合のみに起こります。しかしながら、子どもを作らない人が増えている現代では意外と起こりえるものです。

兄弟の子(つまり甥・姪)は、被相続人からすると少し離れた親族に当たります。そのことから、「甥・姪が相続できることを知らなかった」という方もいるかもしれません。しかし、法律で認められた権利なので、しっかり把握しておき、あなたが甥・姪ならその権利を正しく主張しましょう。

兄弟の代襲相続とは、被相続人の兄弟に相続権がある場合で、本来相続できるはずの相続人が遺産を受け取れない場合に、その子どもが相続人に代わって相続することをいいます。

代襲相続が発生するのは、財産を受け取れるはずだった相続人に「直系卑属(子どもなど)がいる場合」のみです。子どもがいない場合は受け取れません。

兄弟の代襲相続が起こる原因の多くは「相続人が、被相続人よりも前に亡くなっている」というケースです。例えば、イラストのケースでは、本来相続できるはずの長女Cが亡くなっているために、長女Cの子が代襲相続することになります。

兄弟の代襲相続は「甥・姪まで」つまり、1代限りと決まっています。兄弟の子どもが亡くなっている場合に、さらにその子ども(孫)が再代襲することはできないので注意しましょう。

| 例えば、被相続人である長男Aが亡くなり、長男Aには配偶者・子・親がいない場合、相続人は兄弟だけとなります。 次男Bは存命、長女Cは既に亡くなっている場合、長女Cの息子D(長男Aからすると甥)が代襲相続できます。 この場合で、長女Cの息子D(甥)も既に死亡していたら、Dに子どもがいても、Dの子どもがさらに再代襲することはできません。 |

なお、被相続人(亡くなった方)の子どもが亡くなっている場合にはその子ども(孫)が再代襲できますし、さらにひ孫が再代襲することも可能です。子どもの代襲相続と、兄弟姉妹の代襲相続は、受け継げる範囲が異なるので注意してください。

<代襲相続の範囲の違い>

|

兄弟の代襲相続の 範囲 |

1代に限り、代襲相続できる 兄弟が亡くなっている場合、その子ども(姪・甥)だけが代襲相続可能 再代襲はできない |

|

子どもの代襲相続の 範囲 |

何代でも、代襲相続できる(再代襲できる) 子どもが亡くなっている場合、その子ども(孫)が代襲相続可能 孫も亡くなっている場合、その子ども(ひ孫)が代襲相続可能 ひまごも亡くなっている場合、その子ども(玄孫)が代襲相続可能・・・ 代が続く限り、再代襲できる |

兄弟の代襲相続が起こるケースには、「死亡」以外にも「相続欠格」があります。

| 死亡 | 相続発生時に、相続人が既に死亡していた場合 |

| 相続欠格 | 不当に遺産を受け取ろうとして、相続権が剥奪された場合 |

なお、相続欠格と似た制度として、「相続廃除」がありますが、相続廃除は、遺留分のある推定相続人を対象としていますので、そもそも遺留分がない兄弟には適用がありません。

関連記事:【プロが解説】兄弟に遺留分が認められない3つの理由!

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

民法

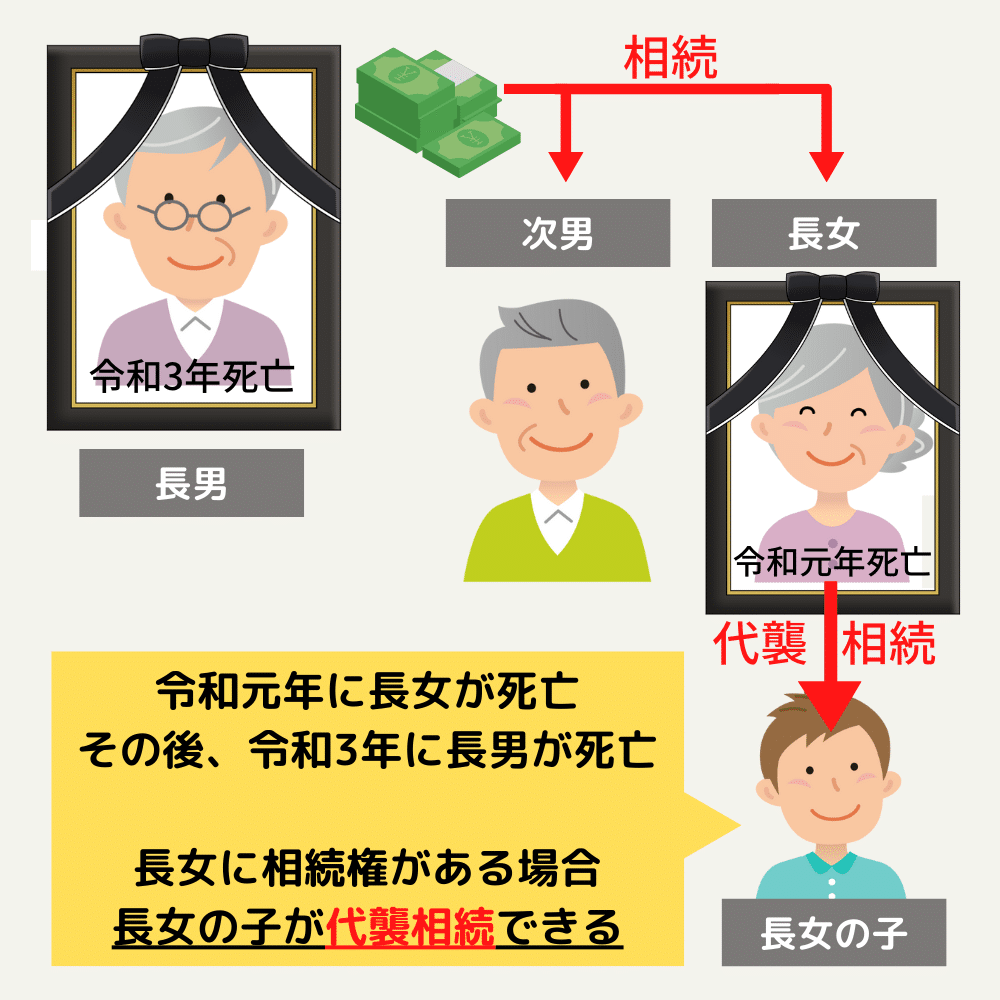

代襲相続で最も多いケースが、相続開始時に、相続人が既に死亡しているケースです。

例えば、両親が既に他界済みの3兄弟がいて、そのうちの長男Aさんが亡くなったとします。長男Aさんには配偶者も子どももいません。この場合、相続できるのは長男Aさんの2人の兄弟(弟Bさん・妹Cさん)です。

長男Aさんが亡くなる前に、妹Cさんが既に亡くなっていた場合、妹Cさんに子どもが入れば代襲相続が可能です。

相続欠格とは、相続人に「民法891条で定められた欠格事由」があり、相続権を失わせる制度のことです。

例えば「故意に被相続人を死亡させようとした」「脅迫や詐欺によって遺言を偽造した」など、遺産を不正に手に入れようとした場合に、相続欠格となります。

相続欠格に該当するとその人の相続権は無くなりますが、欠格者に子どもがいる場合はその子が代襲相続できます。

【注意】相続人(亡くなった方の兄弟)が「相続放棄」をしてしまうと、代襲相続はできなくなり、甥・姪も一切財産を受け取れなくなるため注意しましょう。

詳しくは、「相続人が相続放棄した場合は代襲相続できない」で後述します。

ここからは、「兄弟の代襲相続ができるのか?できないのか?」誰でも判断できるチャート図を紹介していきます。「自分の場合は代襲相続が可能なの?」と不安な方はぜひ確認してみてください。

前提条件として、亡くなった方の兄弟に相続権がなければ、代襲相続も起こりません。このあたりも含めて、誰でも判断できるチャートを用意しました。

|

亡くなった方の兄弟が相続できる条件は、以下の2つです。 ❶亡くなった方に子どもや孫などの「直系卑属(直系の下の世代)」がいない、かつ、 ❷亡くなった方に親や祖父母などの「直系尊属(直系の上の世代)」がいない なお、亡くなった方に配偶者がいてもいなくてもどちらでも相続可能です。ただし、相続できる割合が大きく変わります。配偶者がいない場合は兄弟のみで全額相続できますが、配偶者がいる場合は兄弟全体で4分の1を相続することになります。 |

早速以下のチャートを参考に、自分のケースでは代襲相続が可能かどうか判断してみてください。

なお、「兄弟が養子の場合も代襲相続できるのか?」「半分だけ血がつながった半血兄弟の場合はどうなるのか?」など間違いやすいケースや迷いがちなポイントについては、「兄弟の子が代襲相続する場合の4つの注意点」で後述するので確認してみてください。

兄弟の代襲相続が起こる条件などを確認したところで、ここからは「具体的にどのぐらい受け取れるのか」を解説していきます。

原則として、代襲相続は「相続人が受け取れるはずだった遺産をそのまま受け取ることが可能」です。代襲相続だからといって、通常の相続人よりも割合が減ることはないので安心してください。

| ※前提条件として、兄弟に相続権があるのは、被相続人に直系卑属(子どもや孫)も直系尊属(親や祖父母)もいない場合です。 |

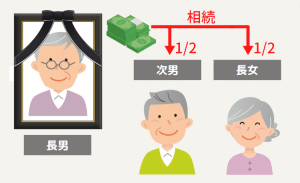

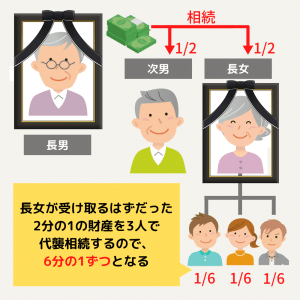

まずは、被相続人(亡くなった方)に配偶者がおらず、子も親もおらず、兄弟だけで相続する場合について解説します。

兄弟の代襲相続が起こった場合に甥・姪が受け取れる財産の割合は、兄弟の人数、および代襲相続人になる甥・姪の人数によって変わります。

|

ステップ1 |

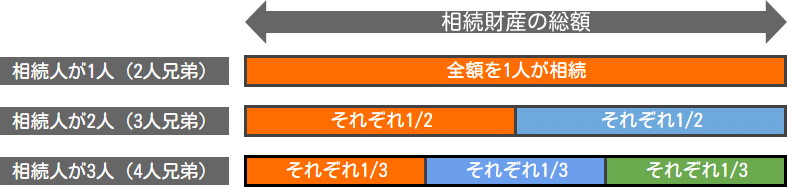

相続人が兄弟しかいない場合、まず遺産全額を「兄弟で均等に分割」する

・相続人である兄弟が1人なら、全額相続する ・相続人である兄弟が2人なら、それぞれ2分の1ずつ受け取る ・相続人である兄弟が3人なら、それぞれ3分の1ずつ受け取る |

|

ステップ2 |

代襲相続する子が複数人いる場合は、さらに均等に分割する

例えば、兄弟それぞれの相続分が2分の1の場合で、代襲相続する子どもが3人なら、それぞれ6分の1ずつ受け取る |

被相続人に配偶者がいない場合、兄弟たちだけで遺産を全て受け取ることになります。相続人である兄弟が複数人いる場合は、その数で割り、均等に分割します。

| 相続人である兄弟の数 | 兄弟1人あたりの相続分割合 |

| 1人(亡くなった方が2人兄弟の場合) | 1(全額) |

| 2人(亡くなった方が3人兄弟の場合) | 2分の1 |

| 3人(亡くなった方が4人兄弟の場合) | 3分の1 |

代襲相続が発生する場合、子どもは本来の相続人(親)の相続分を代わりに相続します。代襲相続人が複数いる場合は、さらにその人数で分割することになります。

|

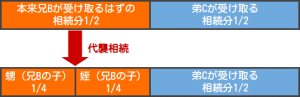

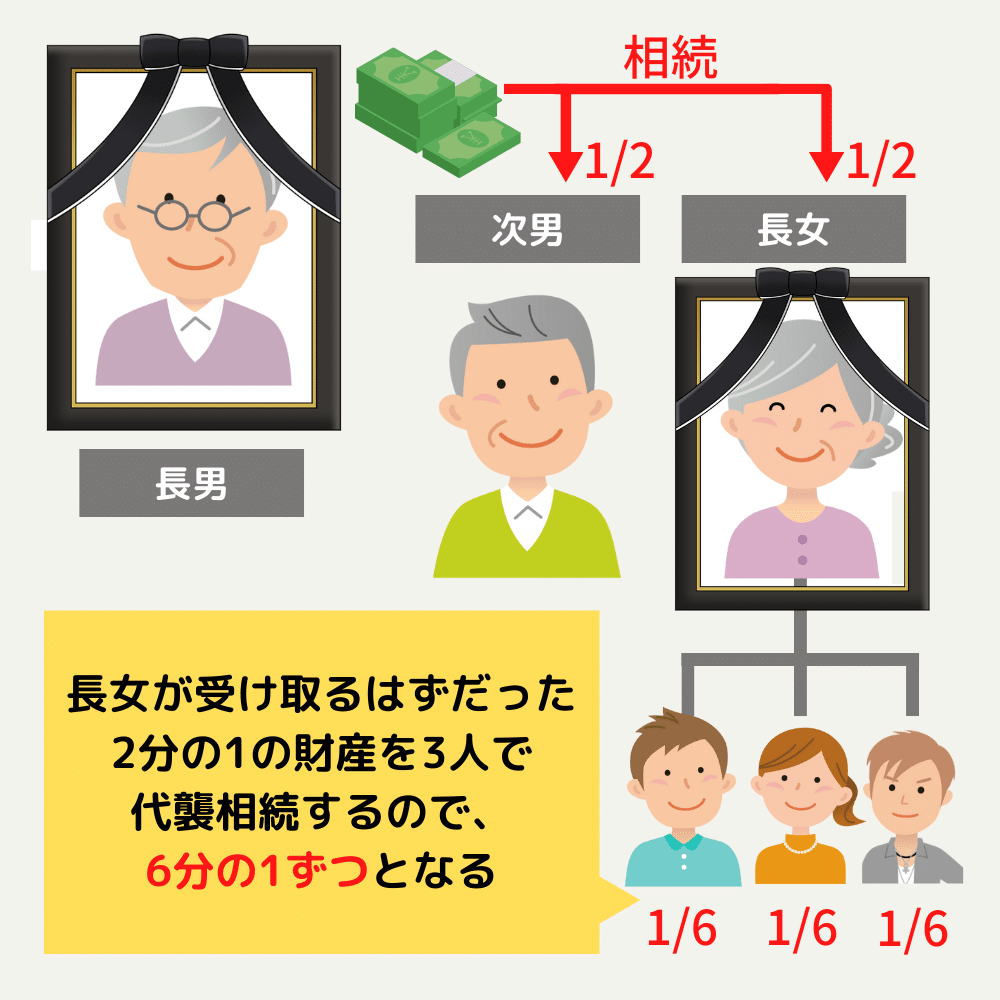

例1:被相続人Aが3人兄弟だった場合 相続人:Aの兄B(既に死亡)とAの弟C

【ステップ1】兄Bと弟Cの相続分はそれぞれ2分の1です。 【ステップ2】 兄BがAよりも前に亡くなっている場合、兄Bの相続権は兄Bの子どもに代襲相続されます。 兄Bの子どもが2人(甥D・姪E)の場合、兄Bの相続分2分の1をさらに2分割し、兄Bの子ども2人はそれぞれ4分の1ずつ相続することになります。 |

|

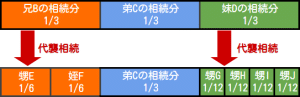

例2:被相続人Aが4人兄弟だった場合 相続人:Aの兄B(既に死亡)、Aの弟C(存命)、Aの妹D(既に死亡)

【ステップ1】遺産全額を等分に分割し、兄B・弟C・妹Dの相続分はそれぞれ3分の1です。 【ステップ2】兄B(既に死亡)の子どもが2人の場合、兄Bの相続分3分の1をさらに2分割し、兄Bの子ども2人(甥E・姪F)はそれぞれ6分の1ずつ相続します。 弟Cは存命なので、そのまま遺産の3分の1を相続します。 妹D(既に死亡)の子どもが4人の場合、妹Dの相続分3分の1をさらに4分割し、妹Dの子ども4人(甥G・甥H・甥I・甥J)はそれぞれ12分の1ずつ相続します。 |

| ※前提条件として、兄弟に相続権があるのは、被相続人に直系卑属(子どもや孫)も直系尊属(親や祖父母)もいない場合です。 |

兄弟の代襲相続が起こった場合に甥・姪が受け取れる財産の割合は、兄弟および甥・姪の人数によって変わります。

|

ステップ1 |

被相続人に配偶者がいる場合、兄弟グループの相続分は4分の1。 それを「兄弟で均等に分割」する 例えば、相続人である兄弟が2人なら、それぞれ8分の1ずつ受け取る |

|

ステップ2 |

代襲相続する子が複数人いる場合は、さらに均等に分割する 例えば、兄弟それぞれの相続分が8分の1の場合で、代襲相続する子どもが2人の場合は、それぞれ16分の1ずつ受け取る |

ここでは2つのステップに分けて、甥・姪が受け取る法定相続分を確認していきましょう。

被相続人(亡くなった方)に配偶者がいる場合、配偶者が4分の3を受け取り、残った4分の3を兄弟グループで相続することになります。

この割合は、以下のように民法で定められています。

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

民法

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

兄弟が何人いても、この「兄弟グループで4分の3」の割合は変わらないため、兄弟の人数が多いほど1人1人が受け取れる遺産は少なくなります。

| 相続人である兄弟の数 | 兄弟1人あたりの相続分割合 |

| 1人(亡くなった方が2人兄弟の場合) | 4分の1 |

| 2人(亡くなった方が3人兄弟の場合) | 8分の1(「4分の1」を2分割) |

| 3人(亡くなった方が4人兄弟の場合) | 12分の1(「4分の1」を3分割) |

代襲相続が発生する場合、子どもは本来の相続人(親)の相続分を代わりに相続します。

例えば、本来の相続人が相続開始前に死亡しており、その相続人の子どもが1人ならば、その相続人が受け取るはずだった相続分をそのまま受け取ります。

代襲相続人が複数いる場合は、本来の相続人が受け取るはずだった相続分を、さらにその人数で分割することになります。例えば、本来の相続人(被代襲相続人)が亡くなっており、その子ども3人で代襲相続する場合、本来の相続人が受け取るはずだった相続分を3分割してそれぞれ受け取ります。

|

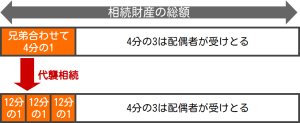

例1:2人兄弟だった被相続人Aが亡くなり、Aの配偶者+Aの兄B(既に死亡)が相続する場合

【ステップ1】兄Bの相続分は4分の1です(4分の3は配偶者が受け取る)。 【ステップ2】兄BがAよりも前に亡くなっている場合、兄Bの相続権は兄Bの子どもに代襲相続されます。 兄Bの子どもが3人(甥D・姪E・甥F)の場合、兄Bの相続分4分の1をさらに3分割し、兄Bの子ども3人は、それぞれ12分の1ずつ相続することになります。 |

|

例2:被相続人Aが4人兄弟だった場合で、Aの配偶者+兄弟3人(そのうち1人は他界済み)で相続する場合 相続人:Aの配偶者、Aの兄B(既に死亡)、Aの弟C、Aの妹D 【ステップ1】Aの配偶者が4分の3を相続し、4分の1を兄B・弟C・妹Dので分けるので12分の1ずつ相続する 【ステップ2】 兄Bが既に死んでいる場合、兄Bに子どもがいれば代襲相続が可能。兄Bの子どもが2人(甥E・姪F)の場合、兄Bの相続分12分の1をさらに2分割し、兄Bの子ども2人(甥E・姪F)はそれぞれ24分の1ずつ相続します。 |

2章・3章をお読みいただいたなら、「どのようなケースで兄弟の代襲相続が起こるのか」や「兄弟の代償相続でどのくらいの割合もらえるのか」は理解いただけたはずです。

ここからは、兄弟の代襲相続において注意していただきたいポイントをお伝えします。

兄弟の子が代襲相続する場合の注意点

・兄弟が養子の場合は代襲相続できる場合とできない場合がある

・相続人が相続放棄した場合は代襲相続できない

・相続税がかかる場合は2割増しとなる

・正当に相続できるよう遺産分割の行方を注目しておこう

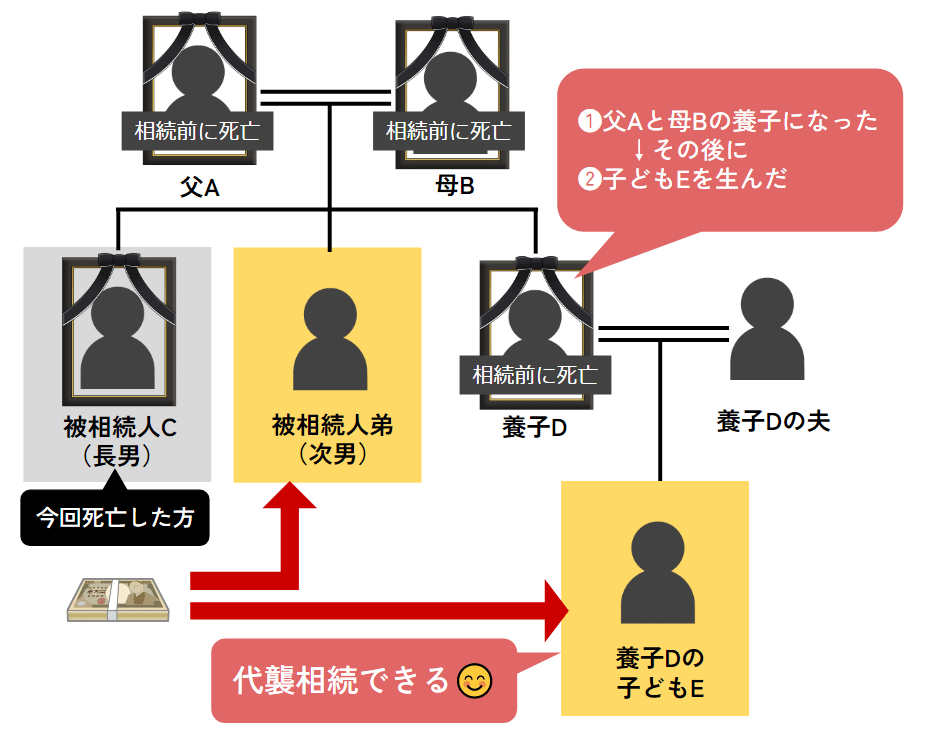

被相続人(亡くなった方)の兄弟が養子の場合、代襲相続できるかどうかは、養子縁組と子どもが生まれたタイミングによります。なぜならば、民法上、養子縁組を行った日から法定血族関係が発生するからです。

| 養子の子が代襲相続できるケース | ❶父母と養子が養子縁組した ❷そのあとに「養子の子」が生まれた |

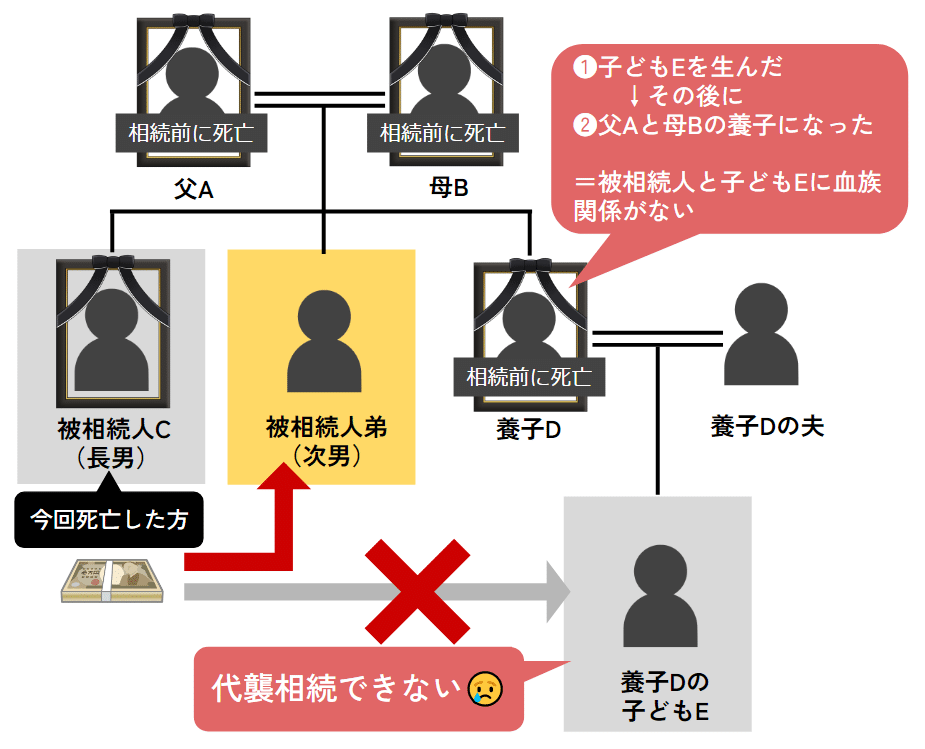

| 養子の子が代襲相続できないケース | ❶養子の子が生まれた ❷父母と養子が養子縁組した |

例えば、被相続人の父A、被相続人の母B、被相続人C、養子D(被相続人Cと養子Dは兄弟)のケースで考えてみましょう。

養子Dが父Aと母Bの養子になった後に、養子の子(養子Dの子どもE)が生まれたというケースなら、代襲相続が可能です。

一方、養子の子(養子Dの子どもE)が既に生まれており、その後に養子Dが父Aと母Bの養子になった、というケースでは代襲相続できません。

生まれたタイミングが養子縁組の前か後かによって、代襲相続できる場合とできない場合があるので注意しましょう。タイミングの判断が難しい場合は、弁護士に相談してみると良いでしょう。

代襲相続は、本来相続人が受け取るはずだった相続分を、その子どもが代わりに相続するものです。しかし、相続人本人が「相続放棄」した場合には代襲相続はできないので気を付けましょう。

例えば、被相続人Aさんが亡くなり、相続人が、Aの兄であるBさんだけだとします。この場合、一見すると、Bが相続放棄してもBさんの子どもが代襲相続できそうな気がしますよね。しかし、相続放棄した場合はその子に相続権は移りません。

相続放棄すると代襲相続が起こらない理由は、相続人が「相続権は要りません」と放棄した時点で、相続権が無くなるからです。相続権は無くなっているのだから、もちろん下の世代に譲ることはできません。

| なお、1章で解説した通り、相続人が「相続欠格」である場合と「相続廃除」されている場合には、代襲相続ができます。混同しやすいポイントですが、しっかり理解しておきましょう。 |

兄弟の子(甥・姪)が代襲相続した財産に相続税がかかる場合、「相続税の2割加算」の対象となるので注意しましょう。

| 相続税の2割加算:なし | 被相続人の配偶者・子ども・父母 |

| 相続税の2割加算:あり | 上記以外 |

なお、相続税は必ず支払わなければならないものではなく、基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合のみ納める必要があります。

相続税の計算方法を知りたい方は、以下の記事をご覧ください。

兄弟の子(甥・姪)が代襲相続する場合、相続を主導して進める立場の親族との関係が希薄であるケースも珍しくありません。もしかすると、「甥や姪に相続権があること」に気付かずに、遺産分割協議を進められてしまう可能性もあるかもしれません。

具体的な相続内容を決める「遺産分割協議」には、相続人全員が参加しなければならないものです。正当に相続できるよう、遺産分割の行方に注目しておくようにしましょう。

|

代襲相続人(甥・姪)と連絡が取れない場合はどうするの? |

|

もしあなたが叔父・叔母の立場で、代襲相続人である甥・姪と連絡が取れない場合、勝手に遺産分割協議を進めてはいけません。遺産分割協議は、相続人全員の同意が必要だからです。 連絡が取れない場合は、以下の手続きを踏みましょう。 ❶戸籍の附票を取得するなどして住所を入手し、手紙を送ってみる ❷それでも連絡が付かない場合は、「不在者財産管理人」を申立てる さらに詳しく知りたい方は、こちらの記事をぜひご覧ください。 |

最後に、兄弟の子が代襲相続する場合の手続きについて解説していきます。

「代襲相続が起こった場合、何か特別な手続きが必要なのではないか」と考える方もいるかもしれませんが、実は代襲相続に必要な手続きは特にありません。「この相続は代襲相続です」のような申請書を提出することもありません。

通常の相続と同じように遺産分割協議を行い、相続した財産の名義変更などを進めていけば問題ありません。

ただし、各種の手続き時に「代襲相続であることが分かる」書類が必要となるため、通常の相続よりも少し書類が多くなる点に注意しましょう。

例えば、不動産を相続して相続登記(名義変更)する場合に必要な書類は、以下のようになります。

|

❶被相続人(亡くなった方)に関する書類 ・住民票の除票(または戸籍の附票) ・出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍 ❷相続人(代襲相続する人)に関する書類 ・現在の戸籍謄本 ・印鑑証明書 ・住民票 ・戸籍謄本 ・遺産分割協議書(実印による押印のあるもの) ❸被代襲者(本来相続人だった方)に関する書類 ・出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍 |

通常の書類に加えて、被代襲者(本来相続人だった方)の書類も用意する必要があります。戸籍が多くの場所で作られている場合などでは書類の収集が大変になるケースもあるので注意しましょう。

この記事では、兄弟の代襲相続について知っておくべき事項を網羅的に解説してきました。最後に少しこの記事の内容を振り返りましょう。

1章では、兄弟の代襲相続とは何かについて基礎的な説明をしました。

・兄弟の相続が起こるケースは、被相続人が亡くなり、被相続人に子どもも親もいない場合のみ

・遺産を受け取れるはずだった兄弟が、既に死亡している場合に「代襲相続」が起こる

・代襲相続できるのは、本来相続人だったはずの兄弟の「子ども」のみ ・兄弟の代襲相続は、1代限りで終了する(再代襲はしない)

2章では、甥・姪の立場の方が、自分は代襲相続できるのか?を判断できるチャート図を紹介しました。

このチャートを見れば、代襲相続できるか一目瞭然でしょう。

また、3章では、兄弟の代襲相続で、甥・姪が受け取れる相続分の割合について解説しました。

|

被相続人に配偶者がいない(兄弟だけで相続する)場合 ❶全額を兄弟全体で相続することになる ❷相続人である兄弟の数で、遺産を分ける (残された兄弟が2人なら2分の1ずつ) ❸代襲相続が起こる場合は、さらに均等に分割する (代襲相続する兄弟の子が2人なら、2分の1をさらに2分の1し、4分の1ずつ相続する) |

|

被相続人に配偶者がいる場合 ❶兄弟全体で相続できる割合は「4分の1」(配偶者が4分の3相続するため) ❷相続人である兄弟の数で、遺産を分ける (残された兄弟が2人なら、8分の1ずつ) ❸代襲相続が起こる場合は、さらに均等に分割する (代襲相続する兄弟の子が2人なら、8分の1をさらに2分の1し、16分の1ずつ相続する) |

4章では、兄弟の子が代襲相続する場合の4つの注意点を解説しました。

兄弟の子が代襲相続する場合の注意点

・兄弟が養子の場合は代襲相続できる場合とできない場合がある

・相続人が相続放棄した場合は代襲相続できない

・相続税がかかる場合は2割増しとなる

・正当に相続できるよう遺産分割の行方を注目しておこう

そして最後の5章では、兄弟の代襲相続で特別な手続きは無いことを説明しました。ただし、代襲相続の場合、通常よりも提出書類が多くなる点に注意しましょう。

この記事を最後まで読んでくださった方なら、兄弟の代襲相続について一通りのことを理解できたはずです。代襲相続の場合、亡くなった方の配偶者や叔母・叔父と疎遠になっていて話し合いがしづらいケースもあるでしょう。しかし相続は正当な権利であるため、臆することなく権利を主張していきましょう。

まずは弁護士との無料相談で、相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点

まずは弁護士との無料相談で、

相続のお悩みをお話ください。

初回の相談は無料です。争いになっていなくても、相続開始直後からのご相談を受け付けております。

ご相談はご来所、お電話の他、ZOOMなどのオンラインも可能です。お気軽にお問い合わせください。

お電話でご相談予約

受付時間

10:00~18:00(土・日・祝日を除く)

メールでご相談予約

受付時間

24時間受付

サリュは全国10拠点